1. Khái niệm thanh khoản và khả năng thanh toán

Một công ty lành mạnh về tài chính luôn cố gắng duy trì tính thanh khoản và khả năng thanh toán.

a. Thanh khoản là gì?

Thanh khoản là khả năng của một công ty đáp ứng các nghĩa vụ tài chính ngắn hạn, các khoản nợ hiện tại . Cơ sở tài sản hiện tại vững chắc của một công ty cho phép công ty quản lý các khoản nợ hiện tại của mình. Các công ty có khả năng thanh toán cao cũng có thể thu xếp tiền mặt thông qua các khoản vay ngân hàng, do đó gián tiếp mang lại cho họ khả năng quản lý các vấn đề về thanh khoản.

b. Khả năng thanh toán là gì?

Khả năng thanh toán là khả năng của một công ty đáp ứng tổng các nghĩa vụ tài chính của nó, cả nợ ngắn hạn và nợ dài hạn. Điều gì mang lại cho một công ty khả năng duy trì khả năng thanh toán? Cơ sở tổng tài sản – bao gồm tài sản ngắn hạn và dài hạn.

Nghĩa vụ tài chính nghĩa là gì ? Có hai loại nghĩa vụ tài chính, nghĩa vụ ngắn hạn và nghĩa vụ dài hạn. Các nghĩa vụ ngắn hạn là các khoản nợ ngắn hạn. Nghĩa vụ dài hạn là các khoản nợ không phải trả hiện tại, chủ yếu bao gồm các khoản vay dài hạn, thuế hoãn lại, các khoản dự phòng, v.v.

Khi một công ty có thể đáp ứng các nghĩa vụ ngắn hạn của mình, nó được cho là có tính thanh khoản. Một công ty dung môi có thể đảm nhận cả nghĩa vụ ngắn hạn và dài hạn. Mặc dù có thể tại một thời điểm, một công ty có thể có khả năng thanh toán nhưng không có tính thanh khoản. Tương tự, một công ty có thể ở dạng lỏng nhưng không phải là dung môi.

Chúng ta sẽ đọc thêm về nó trong phần tiếp theo của bài viết này.

c. Hiểu khái niệm tính thanh khoản và khả năng thanh toán về mặt quản lý khoản vay

Trước khi tìm hiểu sâu hơn về tính thanh khoản và khả năng thanh toán, trước tiên chúng ta phải xây dựng hiểu biết cơ bản về các khoản vay. Hãy hiểu nó bằng một ví dụ đơn giản về khoản vay ngân hàng 7 năm (như khoản vay mua ô tô).

Phần #1: Nghĩa vụ nợ ngắn hạn và dài hạn

Ví dụ: Một khoản vay 50 tỷ được thực hiện trong bảy năm với lãi suất 11% mỗi năm. Vì thời hạn cho vay kéo dài hơn một năm nên việc xử lý khoản vay này sẽ giống như một nghĩa vụ nợ dài hạn .

Nhưng phần của khoản vay, tiền lãi và tiền gốc đến hạn thanh toán trong 12 tháng tiếp theo kể từ ngày phát hành khoản vay (ví dụ ngày 21 tháng 1 đến ngày 21 tháng 12), sẽ được coi là nghĩa vụ nợ ngắn hạn .

Sự phân chia giữa nghĩa vụ ngắn hạn và dài hạn thay đổi hàng tháng. Tất cả các khoản nợ gốc và lãi phải trả trong 12 tháng tới, kể từ ngày hiện tại, được coi là nợ phải trả ngắn hạn. Do đó, với mỗi tháng trôi qua, số lượng nghĩa vụ nợ ngắn hạn và dài hạn sẽ thay đổi.

Vì vậy, kế toán của công ty sẽ phải cập nhật giá trị hàng tháng.

Phần #2: Thanh khoản, khả năng thanh toán và quản lý khoản vay

Khi chúng ta nói rằng một công ty có tính thanh khoản , điều đó có nghĩa là công ty đó có khả năng thanh toán phần lãi và gốc của khoản vay sắp đến hạn trong 12 tháng tới. Điều này tương đương với trách nhiệm pháp lý hiện tại của công ty. Trong cuộc sống thực, trách nhiệm pháp lý hiện tại của một công ty bao gồm tiền lương, thanh toán cho nhà cung cấp, v.v. ngoài các khoản vay.

Một công ty có khả năng thanh toán có nghĩa là nó có khả năng thanh toán phần lãi và gốc của khoản vay đến hạn sau 12 tháng kể từ hôm nay.

2. Quản lý tính thanh khoản

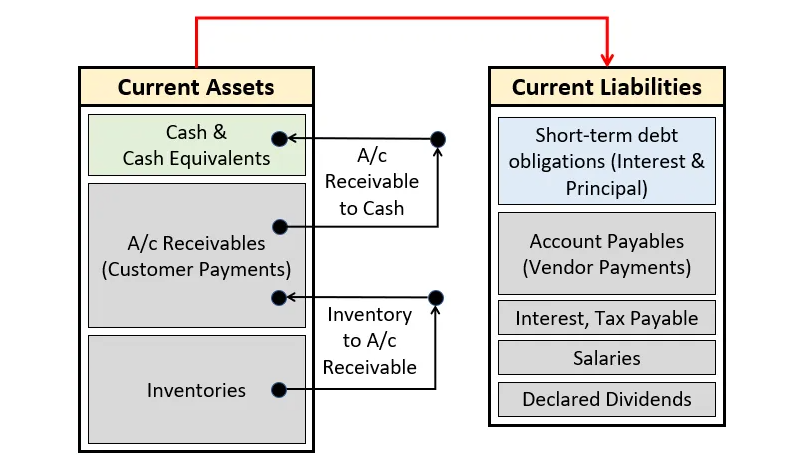

Tính thanh khoản không chỉ liên quan đến việc thanh toán các khoản nợ ngắn hạn. Tính thanh khoản của một công ty được đo bằng khả năng thanh toán tất cả các khoản nợ hiện tại , bao gồm cả nợ ngắn hạn. Điều gì cho phép một công ty thanh toán các khoản nợ hiện tại của mình? Đó là tài sản hiện tại của họ .

Nợ ngắn hạn là những chi phí sẽ đến hạn thanh toán trong vòng 12 tháng tới. Làm thế nào để trả tiền cho nó?

Đó là sử dụng tiền mặt. Tiền mặt này sẽ đến từ đâu? Nó sẽ đến từ tiền mặt được gửi trong tài khoản ngân hàng của công ty và các thành phần khác của tài sản hiện tại như khoản phải trả, hàng tồn kho, v.v.

Thanh khoản là cứu cánh cho bất kỳ công ty nào. Cho đến khi công ty có thể trả lương, thanh toán cho nhà cung cấp, nộp thuế, trả nợ, v.v., nó sẽ tiếp tục tồn tại . Đây là lý do tại sao vẫn còn rất nhiều sự tập trung vào việc giao hàng, thanh toán và thu tiền .

Cho đến khi công ty có thể bán sản phẩm và dịch vụ của mình và có thể thu phí từ khách hàng, công ty có thể đáp ứng các khoản nợ hiện tại của mình. Bằng cách này, công ty có thể tồn tại mãi mãi.

Nhưng cũng đúng là chỉ quản lý thanh khoản thôi thì chưa đủ.

Ví dụ

Giả sử có một công ty có khoản nợ hiện tại là 13,4 tỷ . Cùng bóc tách ra như sau

- Tiền lương:2,2 tỷ.

- Thanh toán cho nhà cung cấp: 11 tỷ

- Trả nợ vay: 200 triệu

Công ty có các tài sản hiện tại trị giá 13,2 tỷ . Trong đó:

- Tiền mặt trong ngân hàng: 3,2 tỷ

- Các khoản thanh toán từ khách hàng: 10 tỷ

Công ty đang thiếu hụt 200 triệu để đáp ứng nhu cầu của các khoản nợ hiện tại. Trong trường hợp này, công ty có thể tiếp cận một ngân hàng và yêu cầu khoản vay 200 triệu. Nếu công ty có khả năng thanh toán, nó sẽ dễ dàng nhận được khoản vay này. Nếu công ty mất khả năng thanh toán, các ngân hàng sẽ không cho vay ngay cả khi 98% khoản nợ hiện tại của công ty đã được tài trợ từ tài sản hiện tại của công ty.

Ví dụ phóng đại này để làm nổi bật nhu cầu của các công ty cũng như duy trì khả năng thanh toán của họ. Chỉ quản lý thanh khoản mới có thể hoạt động trong thời gian bình thường. Nhưng trong những thời điểm khó khăn, khi dòng tiền từ khách hàng cạn kiệt, việc quản lý thanh khoản sẽ chỉ khả thi đối với các công ty có khả năng thanh toán.

Đối với các công ty tốt, không có ưu tiên giữa thanh khoản và khả năng thanh toán. Đối với họ, cả hai đều quan trọng. Trên thực tế, các công ty tốt sẽ ưu tiên khả năng thanh toán trước thanh khoản.

Tỷ lệ thanh khoản & số liệu

Làm thế nào các công ty có thể theo dõi tình trạng thanh khoản của họ? Họ có thể làm điều đó bằng cách tuân theo xu hướng của tỷ lệ thanh khoản của họ.

Vì vậy, cho đến nay, chúng ta đã thấy sự tập trung vào tài sản ngắn hạn so với nợ ngắn hạn để đánh giá vị thế thanh khoản của công ty. Tương tự như vậy, các tỷ số tài chính cũng tập trung vào hai tham số này để phân tích trạng thái thanh khoản.

Có bốn biến thể của tài sản hiện tại được sử dụng bởi các chỉ số tài chính để định lượng mức độ thanh khoản của một công ty.

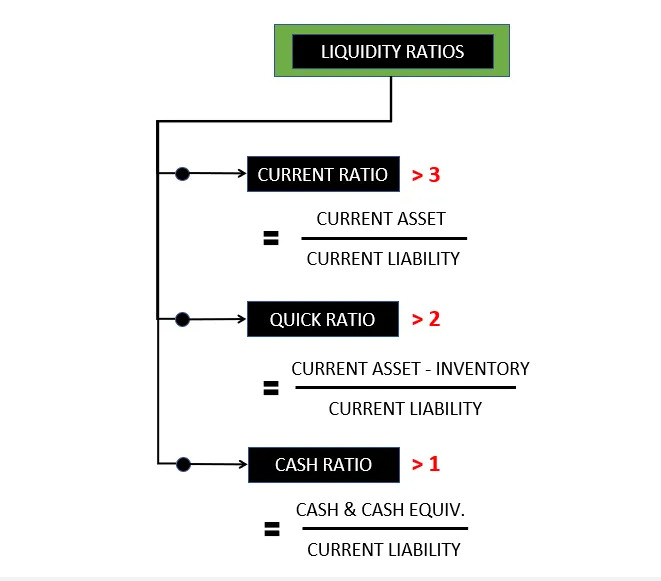

#1. Tỉ lệ thanh toán hiện tại (Current Ratio)

Tỷ lệ thanh toán hiện tại có thể được tính bằng cách chia tổng tài sản hiện tại của một công ty cho tổng nợ ngắn hạn của nó . Tỷ lệ càng lớn thì công ty càng có nhiều thanh khoản. Nói chung, tỷ lệ hiện tại lớn hơn ba (3) có thể được tính là một chỉ số của một công ty có tính thanh khoản hợp lý.

#2. Tỷ số thanh toán nhanh (Quick Ratio)

Tỷ lệ thanh toán nhanh giống như một dẫn xuất của tỷ lệ hiện tại. Nhưng tỷ lệ thanh toán nhanh là một thước đo nghiêm ngặt hơn về tính thanh khoản, do đó đáng tin cậy hơn tỷ lệ hiện tại. Tỷ lệ thanh toán nhanh có thể được tính bằng cách chia tổng tài sản hiện tại trừ hàng tồn kho của một công ty cho tổng nợ ngắn hạn của công ty . Theo nguyên tắc thông thường, nếu tỷ số thanh toán nhanh của một công ty lớn hơn hai (2), thì có thể nói rằng công ty đó có tính thanh khoản rất cao.

#3. Tỷ lệ tiền mặt (Cash ratio)

Tỷ lệ tiền mặt là một đại diện thậm chí còn chặt chẽ hơn về tính thanh khoản của một công ty. Ở đây, chỉ các thành phần tiền và tương đương tiền của tài sản hiện tại được xem xét để tính tỷ lệ. Tỷ lệ tiền mặt có thể được tính bằng cách chia tiền và các khoản tương đương tiền của một công ty cho tổng nợ ngắn hạn của công ty . Nếu tỷ lệ tiền mặt của một công ty lớn hơn một (1), thì có thể nói rằng nó đủ thanh khoản để thanh toán các khoản nợ hiện tại.

#4. Vốn lưu động

Vốn lưu động = Tài sản ngắn hạn – Nợ ngắn hạn

Chênh lệch giữa tổng tài sản ngắn hạn và tổng nợ ngắn hạn được gọi là vốn lưu động. Nó đại diện cho số lượng tài sản hiện tại dự phòng còn lại với công ty sau khi đáp ứng tất cả các khoản nợ hiện tại. Sự sẵn có của tài sản ngắn hạn dự phòng sau đó có thể được sử dụng để quản lý các khoản nợ ngắn hạn sắp tới (của năm tài chính tiếp theo).

Vì vậy, nếu vốn lưu động của một công ty là dương, thì công ty có thể được coi là thanh khoản. Nhưng để định lượng mức độ thanh khoản, người ta sẽ phải sử dụng các tỷ lệ trên.

3. Quản lý khả năng thanh toán

Hầu hết thời gian, nếu các tỷ số tài chính cho thấy công ty có tính thanh khoản cao, thì đó là dấu hiệu của sức khỏe tài chính tốt. Nhưng đối với một số công ty, phân tích thanh khoản và khả năng thanh toán có thể dẫn đến những cách hiểu khác nhau.

Điều đó có nghĩa là, một công ty có thể thanh khoản nhưng sức khỏe tài chính của nó vẫn có thể yếu. Làm sao? Mức thanh khoản của một công ty là tốt, nhưng họ đang sống dưới nguy cơ mất khả năng thanh toán. Tại sao? Vì họ đang quay cuồng với đống nợ nần chồng chất . Những công ty như vậy được gọi là mất khả năng thanh toán .

- Mất khả năng thanh toán là tình trạng công ty không có khả năng thanh toán các khoản nợ khi đến hạn. Nó không có khả năng trả lãi cũng như tiền gốc. Tình trạng mất khả năng thanh toán xảy ra khi dòng tiền của công ty chậm lại đến mức không thể thực hiện các khoản thanh toán đa số đến hạn.

Làm thế nào để định lượng mức độ thanh toán của một công ty? Bằng cách sử dụng các tỷ lệ và số liệu về khả năng thanh toán.

Tỷ lệ khả năng thanh toán & số liệu

Các dấu hiệu cho thấy một công ty đang đạt đến tình trạng mất khả năng thanh toán là gì? Kiểm tra năm (5) tỷ lệ khả năng thanh toán dưới đây và các chỉ số tài chính hoạt động như một thước đo/chỉ báo hợp lý về khả năng thanh toán.

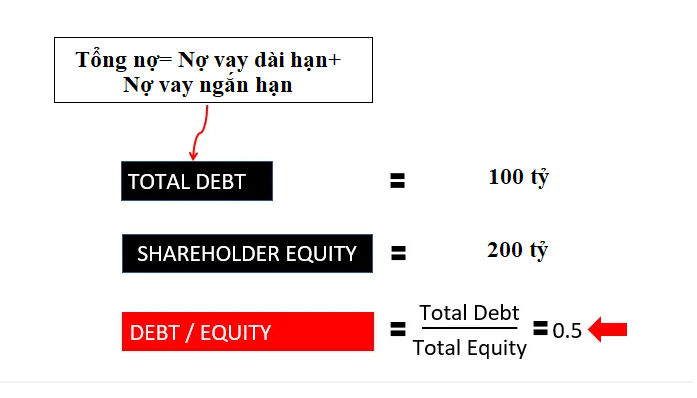

#1. Nợ cho vốn chủ sở hữu

Tổng tải nợ của công ty được so sánh với tổng vốn chủ sở hữu (quỹ của cổ đông). Lý tưởng nhất là một công ty có thể hoạt động từ quỹ của cổ đông. Nhưng nó sẽ có sự tăng trưởng hạn chế. Nếu nó muốn phát triển nhanh hơn, sẽ cần nhiều vốn hơn. Nguồn vốn bổ sung có thể đến dưới dạng các khoản vay ngân hàng.

Nhưng với niềm đam mê phát triển nhanh hơn, một công ty không thể mạo hiểm với tình trạng khả năng thanh toán của mình . Nó sẽ không thêm nợ vượt quá vào bảng cân đối kế toán của nó. Làm sao để biết dư nợ hay không? Sử dụng tỷ lệ nợ trên vốn chủ sở hữu . Theo nguyên tắc thông thường, tỷ lệ nợ trên vốn chủ sở hữu dưới một (1) được coi là an toàn.

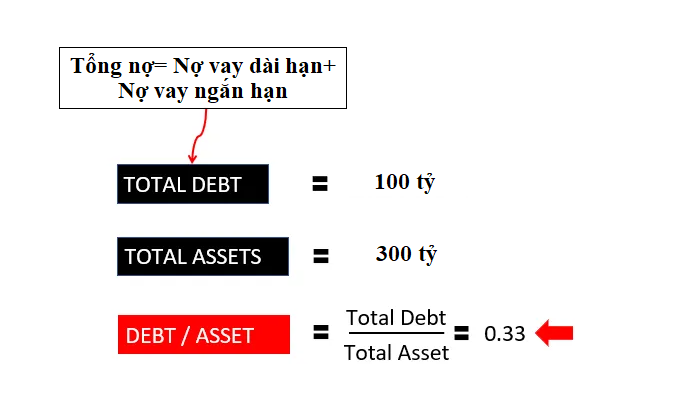

#2. Tỷ lệ nợ trên tài sản

Ở đây tổng tải nợ của công ty được so sánh với cơ sở tổng tài sản của nó. Tỷ lệ này là thước đo, trong tổng số cơ sở tài sản của một công ty, bao nhiêu được tài trợ thông qua các khoản vay. Một công ty được tài trợ thận trọng được coi là một công ty lành mạnh hơn về mặt tài chính.

Theo nguyên tắc thông thường, nếu khoảng một phần ba hoặc ít hơn tài sản được tài trợ từ các khoản vay, thì một công ty có thể được coi là có khả năng thanh toán.

#4. Tỷ lệ bảo hiểm tài sản

Tỷ lệ bao phủ tài sản là một cách để đánh giá khả năng thanh toán tổng nợ (tiền gốc) của một công ty trong trường hợp công ty mất khả năng thanh toán. Logic là, nếu một công ty có thể trả nợ trong tình trạng mất khả năng thanh toán, thì chắc chắn nó có thể trả ngay hôm nay khi nó có khả năng thanh toán.

Khi một công ty trở nên mất khả năng thanh toán, trước tiên nó tuyên bố mình bị phá sản . Sau đó, người cho vay có thể bán tài sản hữu hình và hiện tại của mình để huy động vốn. Số tiền gây quỹ được sử dụng để thanh toán các khoản nợ chưa thanh toán.

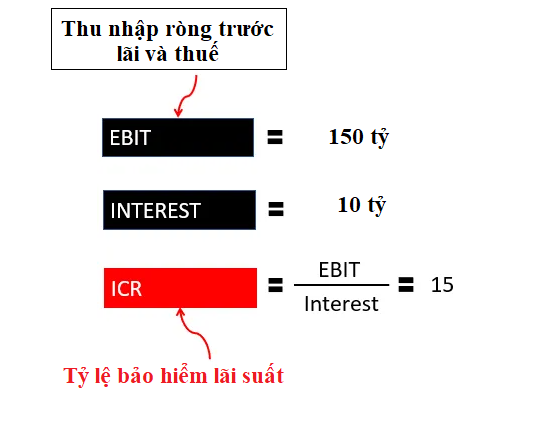

#4. Tỷ lệ bảo hiểm lãi suất

Cho đến bây giờ, chúng tôi đã so sánh tổng gánh nặng nợ của một công ty với vốn chủ sở hữu hoặc cơ sở tài sản của công ty đó để xây dựng ấn tượng về khả năng thanh toán của công ty. Bây giờ chúng tôi sẽ sử dụng hai số liệu khác nhau.

Giả sử có một công ty kiếm được lợi nhuận 150 tỷ Rs trong năm tài chính. Tiền lãi phải trả cho các khoản vay mà nó đã vay chỉ là 10 Rs crore. Công ty này sẽ không dễ dàng thanh toán các khoản vay của mình phải không?

Tỷ lệ bảo hiểm lãi suất (ICR) sử dụng khái niệm lợi nhuận này so với so sánh lãi suất cho vay để định lượng tình trạng khả năng thanh toán của công ty. Theo nguyên tắc thông thường, ICR lớn hơn ba (3) được coi là một chỉ số lành mạnh về khả năng thanh toán.

#5. Giá trị ròng

Giả sử bạn không có thời gian để tính toán các tỷ lệ trên, bạn cần nhanh chóng hiểu được công ty có khả năng thanh toán hay không.

Làm thế nào để làm nó? Mở bảng cân đối kế toán của công ty và kiểm tra xem giá trị ròng của công ty (tổng vốn cổ phần của cổ đông) có dương hay không.

Một giá trị âm ở đây sẽ là một chỉ báo rõ ràng về tình trạng mất khả năng thanh toán. Các công ty lành mạnh và có khả năng thanh toán sẽ hiển thị một giá trị dương lớn ở đây.

4. Thanh khoản vs Khả năng thanh toán – Cái nào quan trọng hơn?

Câu trả lời cho câu hỏi này không đơn giản. Do đó, chúng ta sẽ phải xem xét câu hỏi này từ một góc độ. Vì vậy, hãy hiểu nó bằng cách sử dụng các ví dụ.

Ví dụ #1: Thanh khoản yếu, Khả năng thanh toán mạnh

Đây là một ví dụ về một công ty có tính thanh khoản yếu nhưng có số liệu về khả năng thanh toán cao. Thanh khoản yếu có nghĩa là công ty thiếu tiền mặt và không thể đáp ứng nhu cầu nợ hiện tại.

Khi công ty có khả năng thanh toán tốt, công ty có thể tiếp cận ngân hàng và yêu cầu vay vốn để quản lý vốn lưu động yếu của mình. Một công ty như vậy có thể dễ dàng nhận được một khoản vay.

Do đó, một công ty có khả năng thanh toán có thể hoạt động như một công ty lành mạnh về tài chính ngay cả khi nó gặp hạn chế về thanh khoản. Làm sao? Do có khả năng vay vốn ngân hàng.

Vì vậy, dung môi nên là ưu tiên hàng đầu của công ty.

[ Lưu ý : Sẵn có các khoản vay ngân hàng là một cách tạm thời để quản lý thanh khoản. Nếu một công ty có khả năng thanh toán tiếp tục thêm nợ vào bảng cân đối kế toán để tài trợ cho vốn lưu động yếu kém của mình, tình trạng của nó sẽ thay đổi.

Nợ trên vốn chủ sở hữu và tỷ lệ nợ trên tài sản của nó cuối cùng sẽ tăng lên và khiến nó trở nên không lành mạnh về mặt tài chính.

Ví dụ #2: Thanh khoản mạnh, khả năng thanh toán yếu

Đây là một ví dụ về một công ty có tính thanh khoản cao nhưng khả năng thanh toán lại yếu. Các tỷ lệ hiện tại và nhanh chóng cao tới bốn (4). Đây là những chỉ số thanh khoản mạnh. Nhưng cùng một công ty đang cho thấy ICR thấp và tỷ lệ D/E và D/A cao.

Cho đến khi mức thanh khoản của công ty này cao, sẽ có ít vấn đề hơn. Nhưng giả sử, một tình huống như COVID-19 tấn công chúng ta khi các khoản thanh toán của khách hàng cạn kiệt. Vị thế thanh khoản của công ty sẽ dần bắt đầu xấu đi.

Trong hoàn cảnh đó, công ty thậm chí không thể tiếp cận ngân hàng để vay vốn do khả năng thanh toán yếu. Trong tất cả các khả năng, các ngân hàng sẽ không cung cấp khoản vay cho một công ty như vậy. Điều đó có nghĩa là các công ty mất khả năng thanh toán sẽ khó vượt qua thời kỳ khó khăn hơn nhiều.

Điều này một lần nữa chứng tỏ việc duy trì khả năng thanh toán là hết sức cần thiết. Một công ty thanh khoản có thể bỏ qua nó, nhưng nếu dòng tiền âm, nó có thể không tồn tại.

5. Kiểm tra xu hướng tỷ lệ thanh khoản và khả năng thanh toán

Để đánh giá sức khỏe tài chính tổng thể của một công ty, các chuyên gia luôn tính đến khả năng thanh toán và tỷ lệ thanh khoản trong phân tích của họ.

Tại sao làm cả hai? Bởi vì chúng ta đã thấy những ví dụ về các công ty không có dấu hiệu khủng hoảng thanh khoản cho đến khi họ mất khả năng thanh toán.

Những công ty như vậy không đột ngột đến mức mất khả năng thanh toán. Họ tiếp cận họ dần dần theo thời gian. Kiểm tra tỷ lệ khả năng thanh toán trong quá khứ của họ sẽ chứng minh điều đó.

Nhìn vào tỷ lệ khả năng thanh toán của một năm của một công ty là không hữu ích. Tốt hơn là so sánh các tỷ lệ này với tỷ lệ của các công ty cạnh tranh. Hơn nữa, một phân tích xu hướng về khả năng thanh toán và tỷ lệ thanh khoản sẽ giúp hiểu sâu hơn.

Khả năng thanh toán và/hoặc tỷ lệ thanh khoản suy giảm hàng năm là một dấu hiệu rõ ràng về sức khỏe tài chính kém.

Phần kết luận

Một công ty có thể phải đối mặt với một vấn đề thanh khoản tạm thời. Nhưng nó có thể thoát khỏi nó nếu nó duy trì tỷ lệ khả năng thanh toán lành mạnh. Làm sao? Bởi vì các ngân hàng sẽ rất háo hức cho các công ty như vậy vay tiền. Nếu không, công ty vẫn có tùy chọn giữ tài sản hữu hình của mình làm tài sản thế chấp để vay.

Do đó, việc duy trì tính thanh khoản là cần thiết nhưng để duy trì hoạt động lâu dài, một công ty phải chú ý nhiều hơn để duy trì khả năng thanh toán mọi lúc.