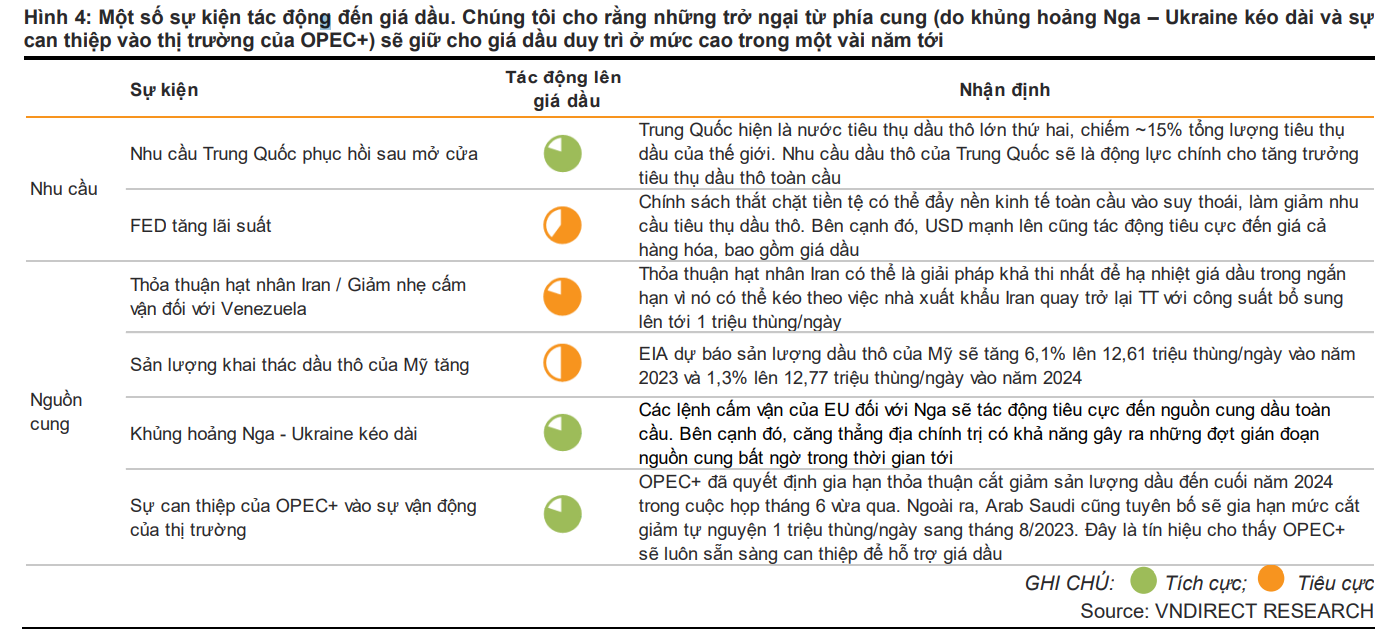

Kỳ vọng ngành Dầu khí trong năm 2023 sẽ là một ngành tiềm năng bởi kỳ vọng giá dầu Brent trung bình ở mức 80-85 USD/thùng trong năm 2023-24 do việc OPEC+ gia hạn thỏa thuận cắt giảm sản lượng có thể gây nên tình trạng thiếu hụt nguồn cung trên thị trường.

Chúng tôi nhận thấy triển vọng rõ nét của các Doanh nghiệp (DN) dịch vụ thượng nguồn nhờ hoạt động E&P sôi động hơn ở cả thị trường trong nước và quốc tế.

Cổ phiếu ưa thích của chúng tôi bao gồm PVD, PVS và GAS.

Kỳ vọng giá dầu Brent trung bình đạt giá trị cao

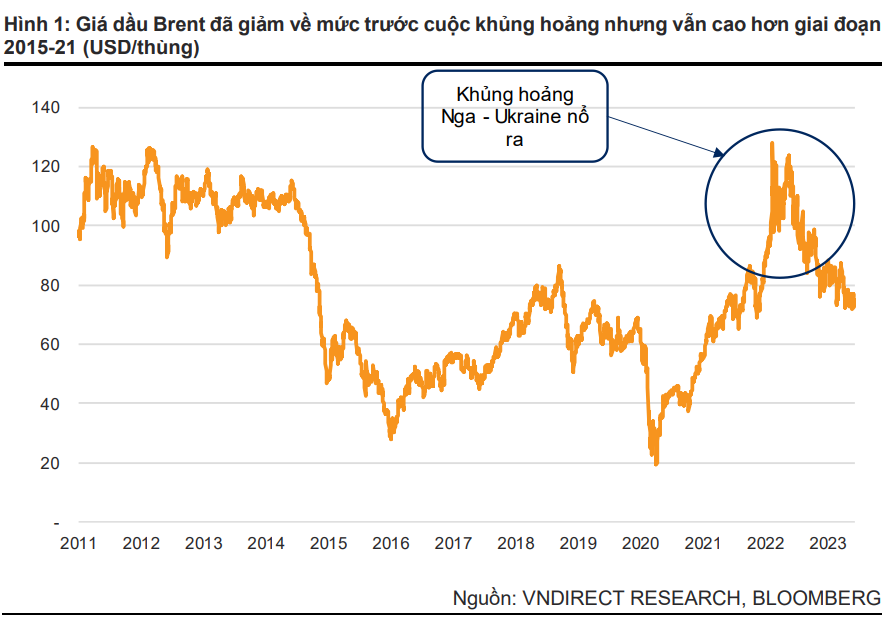

Giá dầu Brent giảm xuống 75 USD/thùng vào cuối 6T23 từ mức đỉnh 120 USD/thùng vào giữa năm 2022 do lo ngại suy thoái kinh tế toàn cầu ảnh hưởng đến triển vọng nhu cầu dầu thô. Tuy nhiên, chúng tôi cho rằng việc OPEC+ gia hạn thỏa thuận cắt giảm sản lượng đến cuối năm 2024 có thể gây ra tình trạng thiếu hụt nguồn cung trên thị trường dầu thô do nhu cầu tiêu thụ được dự báo sẽ tiếp tục tăng trong năm 2023-24.

Do đó, chúng tôi kỳ vọng giá dầu Brent sẽ tăng trở lại trong nửa cuối 2023 do nguồn cung hạn chế, đạt mức trung bình 80-85 USD/thùng trong năm 2023-24.

Theo dõi giá dầu tại đây:

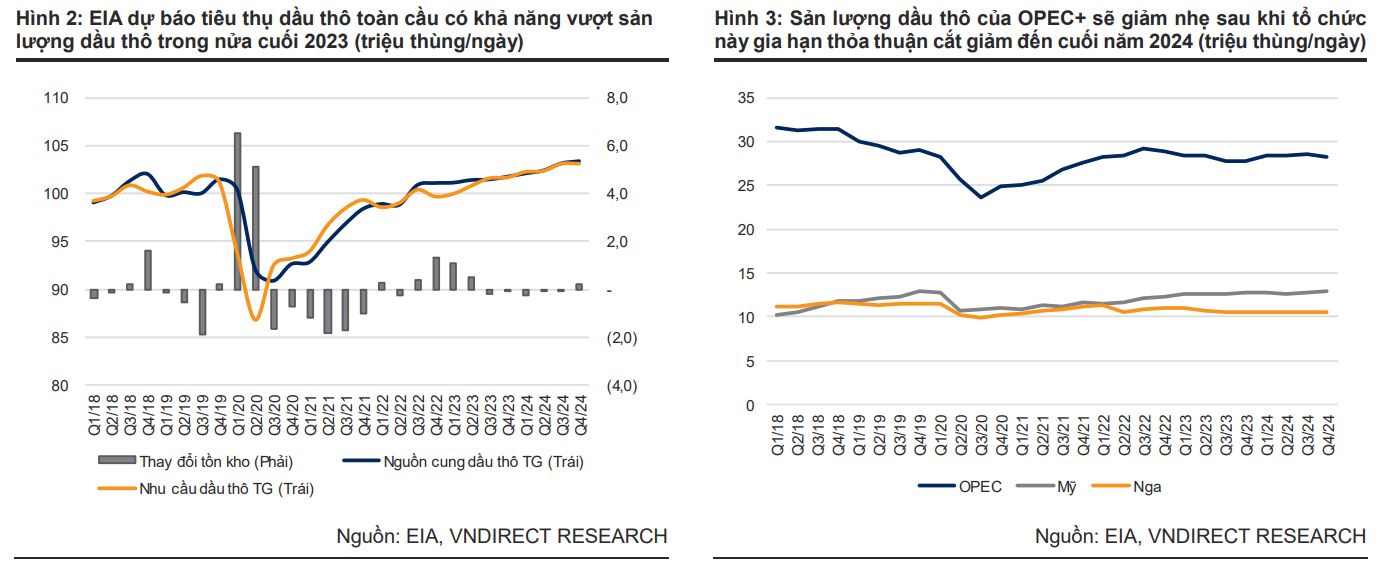

Đối với nửa cuối 2023 và năm 2024, Cơ quan Thông tin Năng lượng Mỹ (EIA) dự báo tiêu thụ dầu toàn cầu sẽ tăng 1,6 triệu thùng/ngày trong năm 2023 từ mức trung bình 99,4 triệu thùng/ngày của năm 2022, sau đó tiếp tục tăng 1,7 triệu thùng/ngày trong năm 2024.

Phần lớn mức tăng trưởng này đến từ các quốc gia nằm ngoài nhóm OECD. Trong khi đó, OPEC+ đã ra quyết định gia hạn thỏa thuận cắt giảm sản lượng dầu thô đến hết năm 2024, điều này có thể gây ra tình trạng thiếu hụt nguồn cung trên thị trường dầu thô trong bối cảnh tiêu thụ được dự báo sẽ tiếp tục tăng trong năm 2023-24, gây áp lực tăng lên giá dầu thô. Nhìn chung, chúng tôi kỳ vọng giá dầu Brent sẽ tăng trở lại trong nửa cuối 2023 do nguồn cung hạn chế, đạt mức trung bình 80-85 USD/thùng trong năm 2023-24.

Hoạt động E&P nội địa sẽ sôi động hơn kể từ năm 2024 trở đi

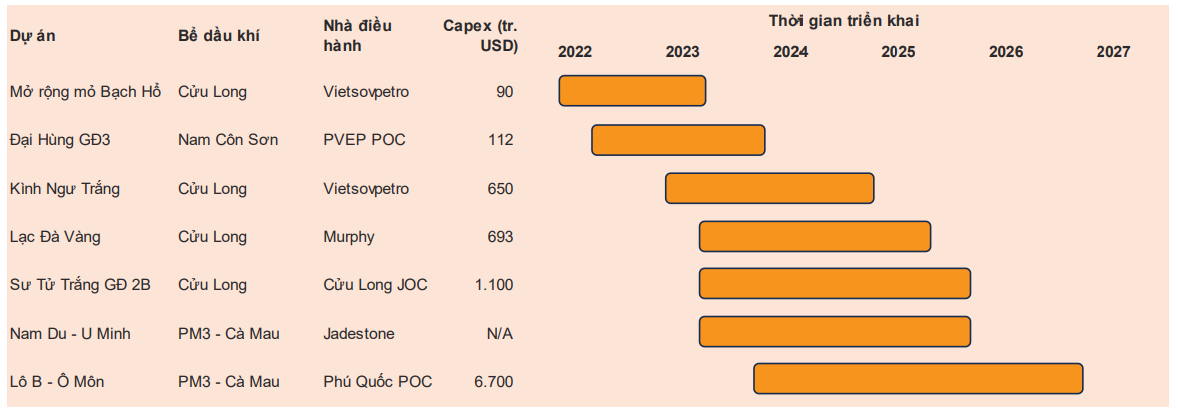

Cuộc khủng hoảng năng lượng do căng thẳng địa chính trị vừa qua đã nêu bật tầm quan trọng của việc tự chủ nguồn cung năng lượng, qua đó có thể tiếp thêm động lực để cơ quan quản lý thúc đẩy các hoạt động E&P. Thực tế, chúng tôi nhận thấy nhiều dự án phát triển dầu khí quy mô vừa và nhỏ đã được bật đèn xanh và có những chuyển động đáng kể trong vài tháng qua, đơn cử như Đại Hùng GĐ 3, Kình Ngư Trắng hay Lạc Đà Vàng.

Bên cạnh đó, nhiều tín hiệu cho thấy dự án phát triển mỏ khí nhiều tỷ USD Lô B – Ô Môn có thể được triển khai từ cuối năm 2023, trở thành động lực tăng trưởng chính cho ngành Dầu khí trong thời gian tới.

Những dự án này sẽ cung cấp khối lượng backlog khổng lồ cho các DN dịch vụ dầu khí trong nước, trước hết là cho các nhà thầu EPC và các đơn vị cung cấp dịch vụ khoan.

Một số sự kiện tác động đến ngành dầu khí

Chuẩn bị cho quá trình chuyển dịch sang điện khí LNG

Theo Quy hoạch Phát triển Điện 8 (QHĐ8), điện khí từ cả nguồn khí trong nước và LNG sẽ là điểm nhấn trong giai đoạn 2022-30 với tốc độ tăng trưởng kép công suất đạt 23,1%, và chiếm 25% tổng công suất vào năm 2030.

Trong đó, chúng tôi nhận thấy điện khí LNG là phân khúc đầy hứa hẹn trong những năm tới (chiếm 15% tổng công suất vào năm 2030) nhờ tính ổn định trong sản xuất điện và khả năng gia tăng công suất dễ dàng thông qua nhập khẩu, đóng vai trò quan trọng là nguồn điện chạy nền của hệ thống.

Đáng chú ý, việc giá LNG sụt giảm gần đây có thể tạo điều kiện thuận lợi cho xu hướng chuyển dịch sang điện khí LNG tại Việt Nam trong những năm tới nhờ giá LNG tham chiếu tại châu Á đã giảm về vùng hợp lý.

Cổ phiếu ưu thích ngành dầu khí: PVD, PVS, GAS

Chúng tôi tin rằng triển vọng rõ nét của lĩnh vực E&P tại Việt Nam kể từ năm 2024 trở đi sẽ là động lực tăng giá mạnh mẽ cho các DN dịch vụ thượng nguồn vì điều này sẽ cung cấp khối lượng backlog tiềm năng rất lớn, đảm bảo công việc cũng như cải thiện hiệu quả kinh doanh của các DN dịch vụ thượng nguồn trong nhiều năm tới.

Bên cạnh đó, dưới góc nhìn dài hạn, chúng tôi cho rằng GAS là một lựa chọn đầu tư tốt nhờ việc hưởng lợi từ quá trình chuyển dịch sang điện khí LNG cũng như ưu tiên phát triển nguồn điện khí nội địa. Rủi ro chính đối với ngành gồm: (1) giá dầu thấp hơn kỳ vọng, và (2) sự chậm trễ hơn nữa trong việc triển khai các dự án lớn.

Ngành dầu khí là một ngành khá khó phân tích vì những thay đổi liên quan đến Chính trị cũng như ảnh hưởng bởi nhiều quốc gia khác nhau vì thế khá khó để tracking được giá dầu trong xu hướng ngắn hạn là tăng hay giảm.

Tuy nhiên với những phân tích khá chi tiết về ngành dầu khí ở team Analyst Phòng phân tích CTCK VNDIRECT sẽ giúp bạn phần nào hình dung được xu hướng của ngành cũng như những cơ hội đầu tư trong ngành này.

Chúc bạn đầu tư thành công!