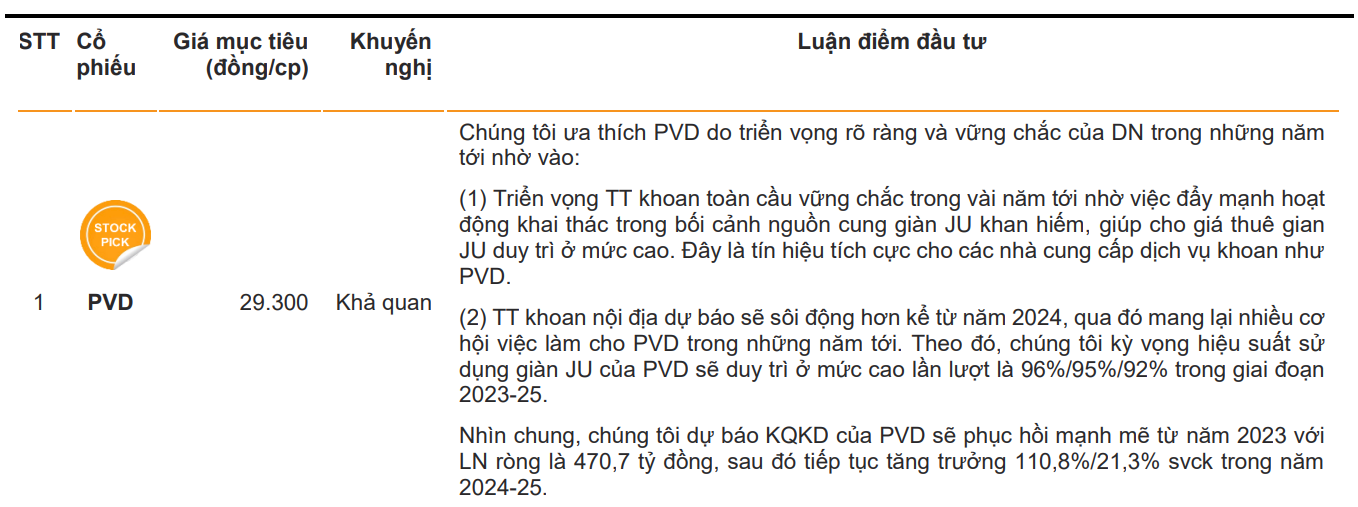

PVD là cổ phiếu yêu thích của chúng tôi trong nửa cuối năm 2023 bởi nhiều tiềm năng tăng trưởng từ dự án Lô B-Ô Môn sắp triển khai và sự hồi phục của ngành dầu khí.

Thị trường khoan dầu khí đang tăng tốc trên phạm vi toàn cầu

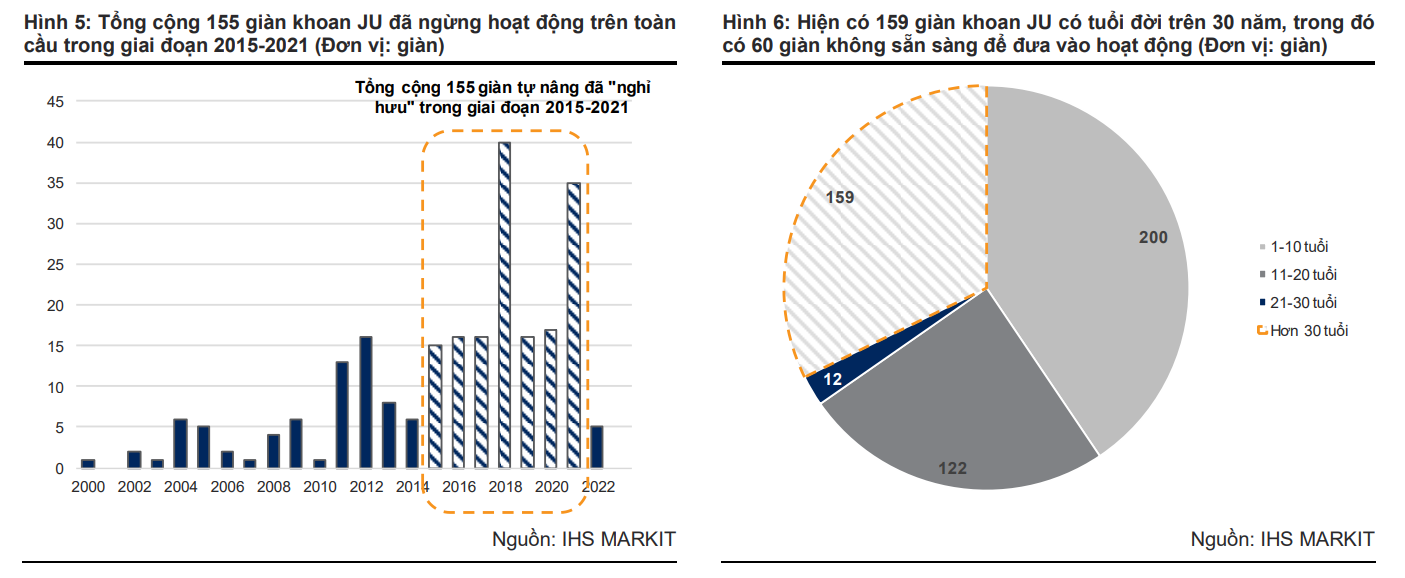

Nguồn cung giàn khoan tự nâng (JU) dường như đang ngày càng thắt chặt…

Tổng cộng có 155 giàn JU đã ngừng hoạt động trên toàn cầu trong giai đoạn 2015-2021, trong khi đó chỉ có khoảng 20 giàn JU mới đang được chế tạo tại các nhà máy đóng tàu có thể được bàn giao cho các nhà khai thác trong một vài năm tới do lượng đơn đặt hàng ở mức thấp, do TT khoan ảm đạm kéo dài kể từ sau đợt sụp đổ của giá dầu vào năm 2014.

Ngoài ra, hơn 30% đội giàn JU hiện có tuổi đời trên 30 năm, độ tuổi khó có thể đáp ứng được những yêu cầu ngày càng cao hơn của các chiến dịch khoan ngày nay.

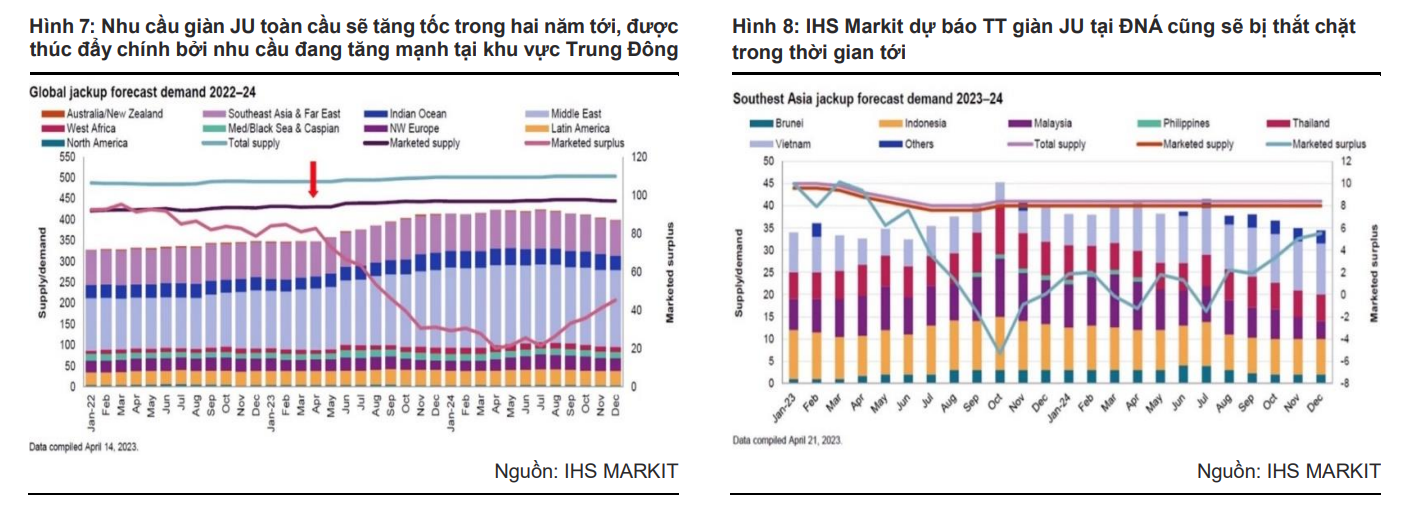

Với việc nguồn cung giàn JU tăng chậm (~14 giàn JU sẽ được bổ sung vào đội giàn JU sẵn sàng hoạt động trong vòng 2 năm tới) trong bối cảnh nhu cầu ngày càng tăng, chúng tôi kỳ vọng thị trường giàn JU sẽ tiếp tục bị thắt chặt trong một vài năm tới.

…trong khi đó nhu cầu huy động giàn khoan đang tăng mạnh trên toàn cầu

Theo IHS Markit, nhu cầu giàn JU tại Trung Đông dự kiến sẽ tăng từ 125 giàn vào năm 2022 lên lần lượt là 158 giàn (+26,4% svck) và 187 giàn (+18,4% svck) vào năm 2023-24, trở thành động lực chính thúc đẩy TT khoan toàn cầu. Điều này đã kéo theo làn sóng dịch chuyển giàn JU ồ ạt vào khu vực này trong thời gian gần đây.

Động lực từ khu vực Trung Đông sẽ nâng hiệu suất sử dụng trung bình giàn JU trên toàn cầu từ ~80% vào năm 2022 lên 86%/93% vào năm 2023- 24. Đối với thị trường Đông Nam Á (ĐNÁ), IHS dự báo nhu cầu trung bình giàn JU cũng sẽ tăng từ 32,4 giàn vào năm 2022 lên 36,8/38,2 giàn vào năm 2023-24 với động lực chính tới từ Indonesia và Malaysia.

Ngược lại, theo thống kê có khoảng 28 giàn JU đã rời khỏi khu vực Châu Á – Thái Bình Dương đến Trung Đông trong năm 2022-23. Điều này có thể dẫn đến tình trạng thiếu hụt nguồn cung giàn JU từ Q3/23 khi Chính phủ các nước ĐNÁ đẩy mạnh các chiến dịch Thăm dò & Khai thác (E&P) dầu khí.

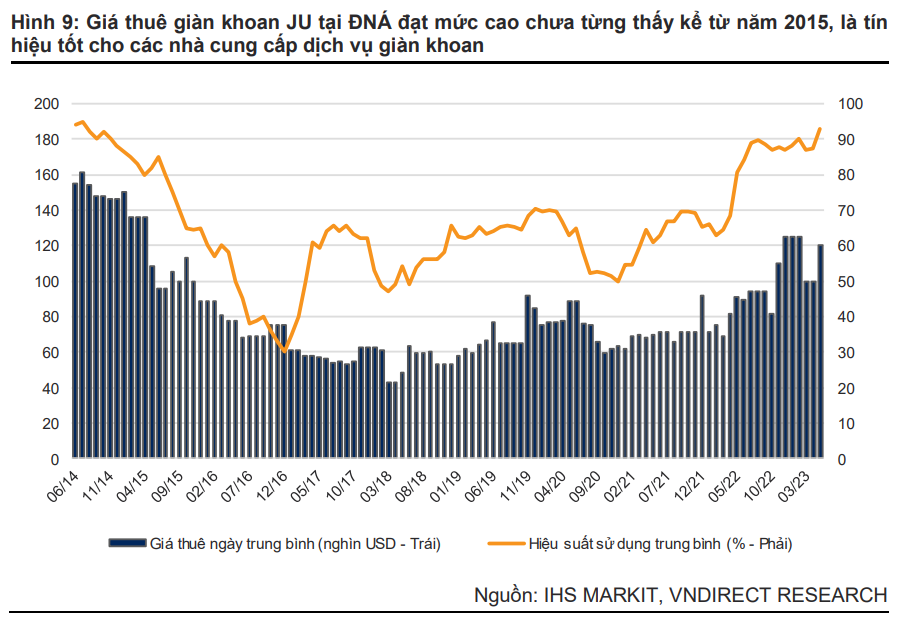

Thị trường khoan ĐNÁ tăng tốc nhờ tác động cộng hưởng tới từ nhu cầu đang cải thiện và nguồn cung giàn JU bị thu hẹp do nhiều giàn JU đã di chuyển ra khỏi ĐNÁ để đến Trung Đông.

Theo sau sự thắt chặt của TT khoan toàn cầu, hiệu suất sử dụng trung bình giàn JU tại ĐNÁ đã tăng vọt lên 90% từ nửa cuối năm 2022 do đội giàn JU bị thu hẹp khi nhiều giàn khoan di chuyển đến Trung Đông.

Điều này đã giúp giá thuê giàn JU tham chiếu (loại 301-400 IC) tăng lên mức cao chưa từng thấy kể từ năm 2015 từ cuối năm 2022, dao động từ 95.000 USD đến 134.000 USD. Nhìn chung, chúng tôi cho rằng giá thuê trung bình giàn JU tại ĐNÁ sẽ duy trì trên mức 120.000 USD trong thời gian tới nhờ nhu cầu tiếp tục tăng mạnh trong bối cảnh nguồn cung giàn bị thu hẹp và nguồn cung bổ sung từ giàn khoan mới khó có thể xảy ra trong ngắn hạn.

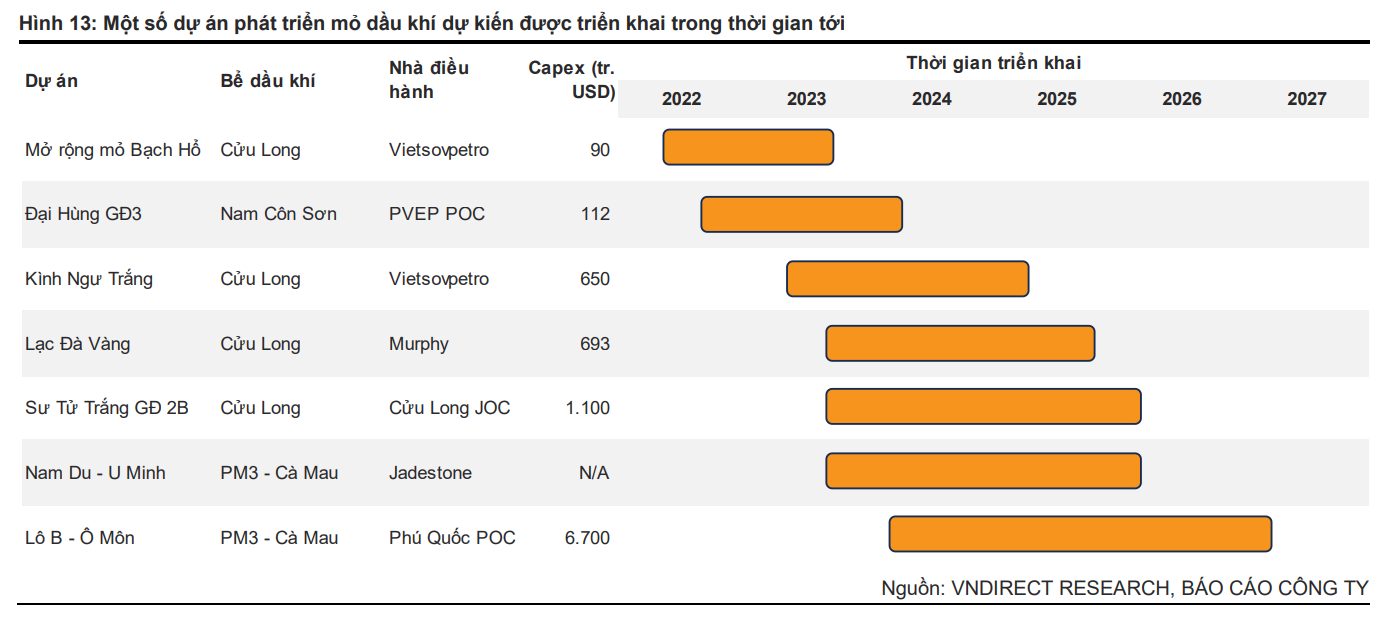

Đáng chú ý, chúng tôi kỳ vọng thị trường khoan trong nước cũng sẽ sôi động hơn kể từ năm 2024 trở đi với nhiều dự án E&P đã và dự kiến được triển khai, bao gồm một số dự án quy mô vừa như Kình Ngư Trắng hay Lạc Đà Vàng, và dự án nhiều tỷ USD Lô B – Ô Môn (chúng tôi đã đề cập chi tiết hơn ở dưới).

Điều này sẽ kích hoạt nhiều chương trình khoan và mang lại nhiều cơ hội việc làm hơn cho những nhà cung cấp dịch vụ khoan, đặc biệt là một doanh nghiệp nội địa như PVD.

Hoạt động E&P nội địa sẽ sôi động hơn kể từ năm 2024 trở đi

Nhiều dự án phát triển mỏ dầu khí dự kiến được triển khai trong thời gian tới…

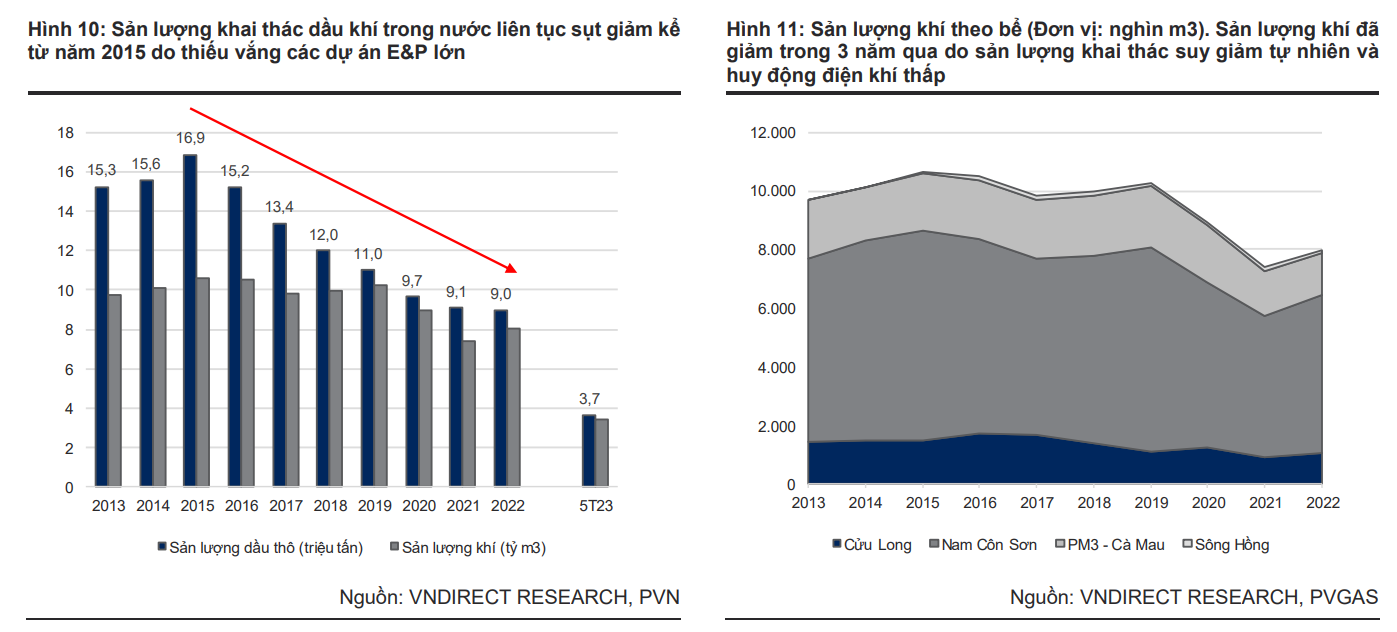

Chúng tôi nhận thấy sản lượng khai thác dầu khí liên tục sụt giảm kể từ năm 2015 do thiếu vắng các dự án E&P lớn mà nguyên nhân đến từ việc giá dầu sụp đổ trong năm 2014 và duy trì ở mức thấp trong nhiều năm.

Theo chúng tôi, cuộc khủng hoảng năng lượng do căng thẳng địa chính trị vừa qua đã nêu bật tầm quan trọng của việc tự chủ nguồn cung năng lượng, qua đó có thể tiếp thêm động lực để các cơ quan quản lý đẩy mạnh hoạt động E&P tại Việt Nam, đặc biệt là trong bối cảnh hầu hết các mỏ hiện hữu tại Việt Nam đều đã đi vào giai đoạn cuối vòng đời khai thác, với sản lượng suy giảm tự nhiên giảm ~15%-25% mỗi năm.

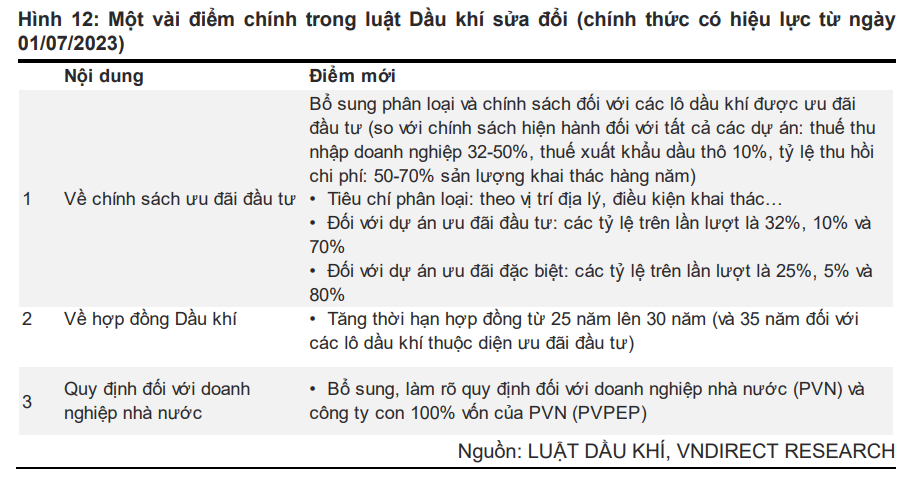

Do đó, chúng tôi kỳ vọng rằng hoạt động E&P trong nước sẽ sôi động hơn kể từ năm 2024 trở đi, được thúc đẩy bởi môi trường giá dầu cao, tầm quan trọng của việc tự chủ nguồn cung năng lượng và việc Luật Dầu khí sửa đổi chính thức có hiệu lực kể từ ngày 01/07/2023.

Trong vài tháng qua, chúng tôi nhận thấy nhiều dự án phát triển mỏ dầu khí quy mô vừa và nhỏ đã được bật đèn xanh và có những chuyển động đáng kể trong vài tháng qua, đơn cử như dự án Đại Hùng Giai đoạn 3, Kình Ngư Trắng hay Lạc Đà Vàng.

Nhờ mặt bằng giá dầu cao và có thể kết nối với hệ thống cơ sở hạ tầng ngoài khơi sẵn có, chúng tôi tin rằng các dự án này sẽ không gặp phải trở ngại đáng kể nào trong quá trình triển khai, qua đó cung cấp cơ hội việc làm tiềm năng cho các nhà cung cấp dịch vụ Dầu khí trong nước, trước hết là cho các nhà thầu EPC và các đơn vị cung cấp dịch vụ khoan.

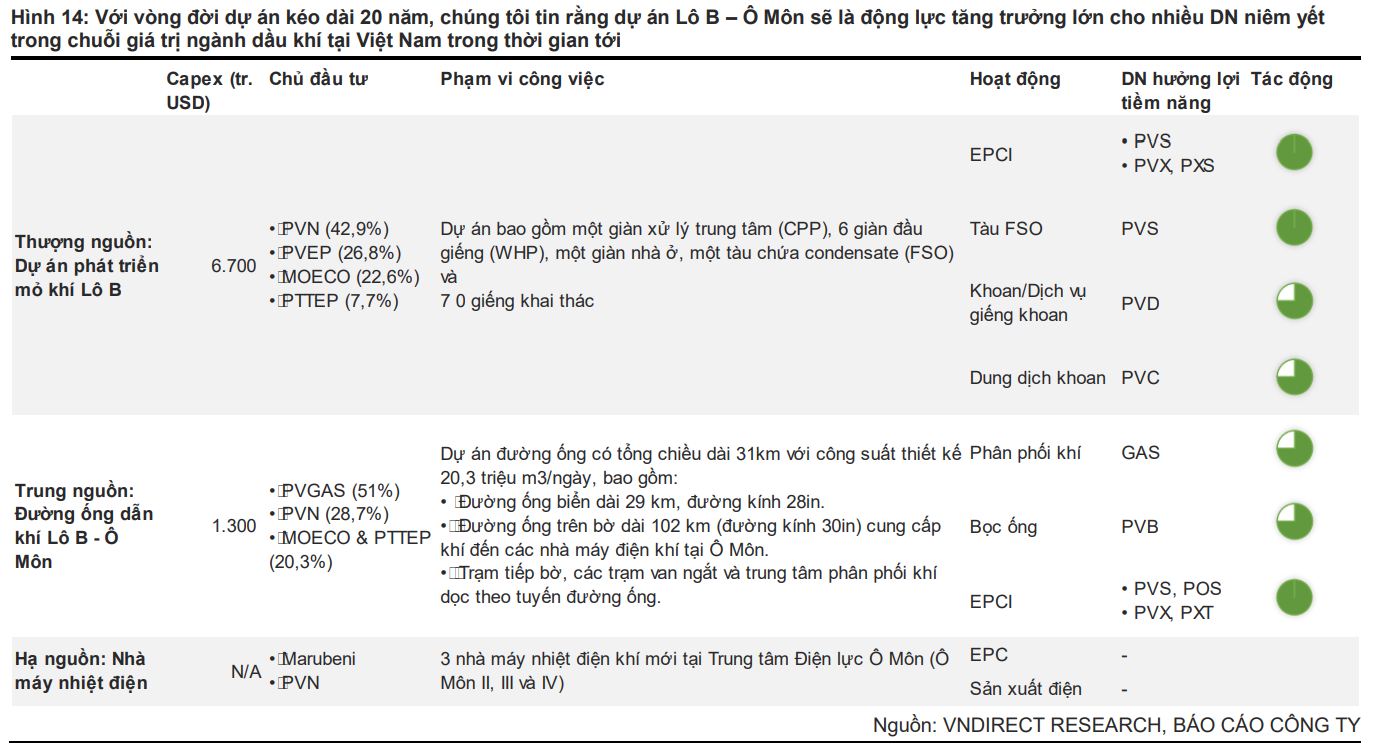

Chúng tôi kỳ vọng chuỗi dự án Lô B – Ô Môn sẽ là động lực tăng trưởng chính cho các DN trong chuỗi giá trị Dầu khí kể từ cuối năm 2023.

Với việc EVN hiện đang gặp khó khăn trong việc sử dụng nguồn vốn ODA cho dự án Ô Môn 3 cũng như khả năng huy động vốn vay thương mại cho Ô Môn 4, chủ đầu tư 2 nhà máy nhiệt điện (NMĐ) này sẽ được chuyển giao từ phía EVN về PVN.

Dưới góc nhìn của chúng tôi, đây là giải pháp khả thi để xử lý vướng mắc tại dự án Ô Môn 3, qua đó thúc đẩy chuỗi dự án Lô B – Ô Môn khi PVN hiện đang là chủ đầu tư của các dự án phía thượng nguồn và trung nguồn, và sở hữu tiềm lực tài chính vững mạnh.

Tuy nhiên, quá trình chuyển giao sẽ cần nhiều thời gian, và điều này sẽ ảnh hưởng đến mục tiêu có FID vào tháng 6/2023. Vì vẫn còn những bước quan trọng cần phải hoàn thành liên quan đến việc tài trợ vốn ODA cho NMĐ Ô Môn III và hoàn tất các đàm phán thương mại (GSPA, GSA và PPA), chúng tôi cho rằng mốc FID cho dự án này sẽ rơi vào cuối năm 2023 thay vì giữa năm 2023 như kế hoạch. Về cơ bản, Lô B – Ô Môn vẫn sẽ là động lực tăng trưởng chính cho ngành Dầu khí trong thời gian tới.

Luận điểm đầu tư cổ phiếu PVD

Phân tích kỹ thuật

Vùng mua: 24.000 đến < 25.000đ/cổ phiếu

Vùng cắt lỗ: Gãy xu hướng tăng giá (dưới vùng 23.000đ/cổ phiếu)

Vùng chốt lời: Quanh vùng giá 30.000-31.000đ/ cổ phiếu.

Tất cả những thông tin trong bài phân tích đều mang tính chất cung cấp thông tin tham khảo, quý anh chị đầu tư muốn chi tiết hơn vui lòng liên hệ mình nhé!