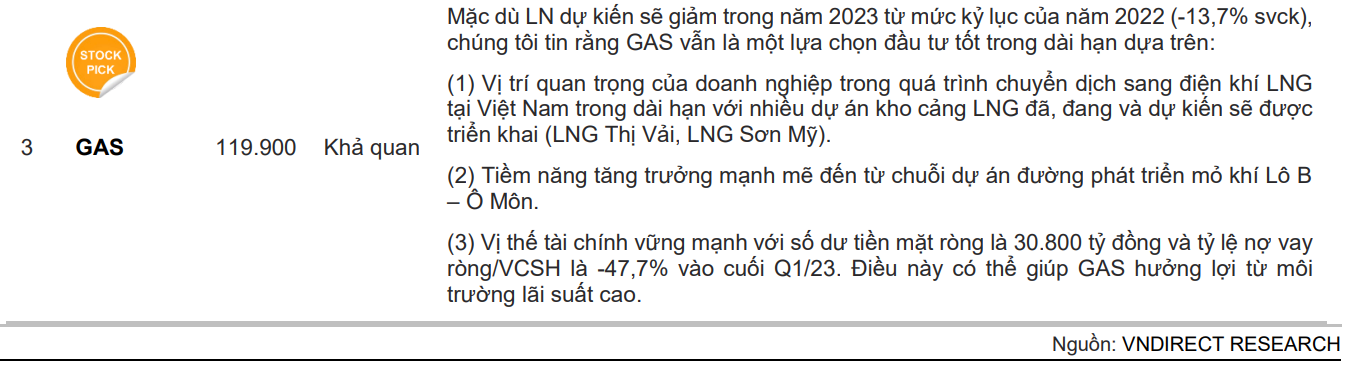

Cổ phiếu GAS là một trong những cổ phiếu dầu khí thuộc VN30 có nền tảng cơ bản tốt và đang ở đáy của một giai đoạn khó khăn để chuyển mình sang một tương lai tươi sáng hơn khi GAS đang có những thuận lợi từ ngành dầu khí lẫn các chính sách Quy hoạch điện 8 của chính phủ.

Trung nguồn: Chuẩn bị cho quá trình chuyển dịch sang điện khí LNG

Quy hoạch Điện 8 (QHĐ8) ưu tiên phát triển nguồn điện khí, bao gồm cả nguồn điện khí nội địa và LNG. Trong quá trình chuyển đổi sang năng lượng sạch, nhiệt điện khí sẽ đóng vai trò quan trọng, là nguồn điện chạy nền của hệ thống nhờ tính ổn định, liên tục và linh hoạt trong sản xuất điện và ít phát thải hơn so với nhiệt điện than (để sản xuất cùng một đơn vị năng lượng).

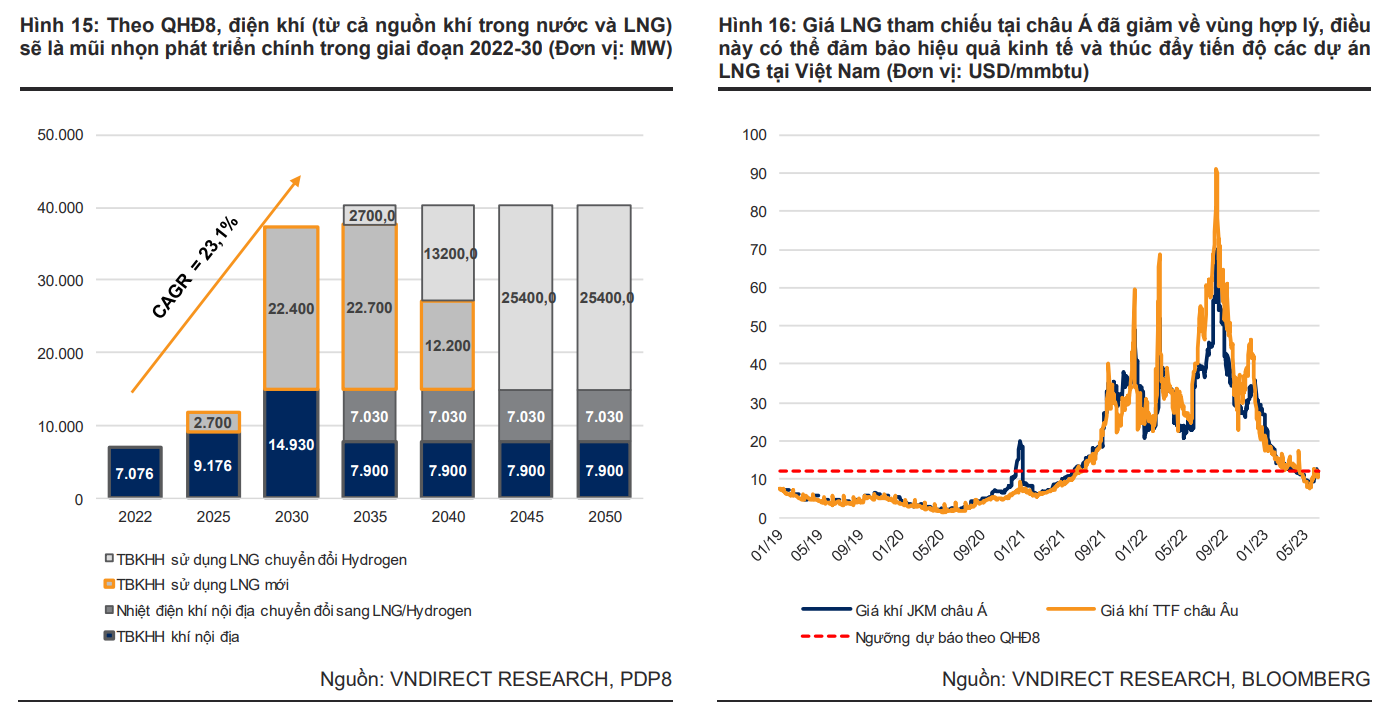

Theo QHĐ8, điện khí (từ cả nguồn khí trong nước và LNG) sẽ là điểm nhấn trong giai đoạn 2022-30 với tốc độ tăng trưởng kép công suất đạt 23,1%, và chiếm 25% tổng công suất vào năm 2030. Đây có thể là động lực để thúc đẩy các dự án phát triển mỏ khí nhiều tỷ đô vốn bị đình trệ lâu nay như Lô B và Cá Voi Xanh trong những năm tới.

Bên cạnh đó, việc giá LNG sụt giảm gần đây có thể tạo điều kiện thuận lợi cho xu hướng chuyển dịch sang LNG tại Việt Nam trong những năm tới nhờ giá LNG tham chiếu tại châu Á đã giảm về vùng hợp lý.

Hơn nữa, chúng tôi cũng lưu ý rằng các hợp đồng LNG dài hạn tuy thường không được tiết lộ công khai, nhưng hầu hết các hợp đồng được định giá theo tỷ lệ phần trăm của giá dầu thô tham chiếu, thường thấp hơn và ổn định hơn giá giao ngay.

Trong các dự án kể trên, chúng tôi nhận thấy NT3&4 nhiều khả năng sẽ trở thành nhà máy nhiệt điện khí LNG đầu tiên đi vào vận hành tại Việt Nam.

Hiện GAS đã hoàn thành việc xây dựng kho cảng LNG Thị Vải và dự kiến sẽ bắt đầu cung cấp những lô hàng LNG đầu tiên tại Việt Nam vào tháng 7, Kho cảng LNG Thị Vải sẽ là dự án liên quan đến LNG đầu tiên đi vào hoạt động tại Việt Nam và sẵn sàng cung cấp LNG cho NT3&4 kể từ cuối năm 2024 khi nhà máy đi vào vận hành theo kế hoạch.

Dựa trên các lĩnh vực được ưu tiên phát triển trong QHĐ8, chúng tôi cho rằng GAS sẽ là doanh nghiệp được hưởng lợi chính với tư cách là nhà phát triển cơ sở hạ tầng năng lượng (với nhiều dự án lớn như các dự án kho cảng LNG và đường ống dẫn khí Lô B – Ô Môn) cũng như nhà cung cấp LNG.

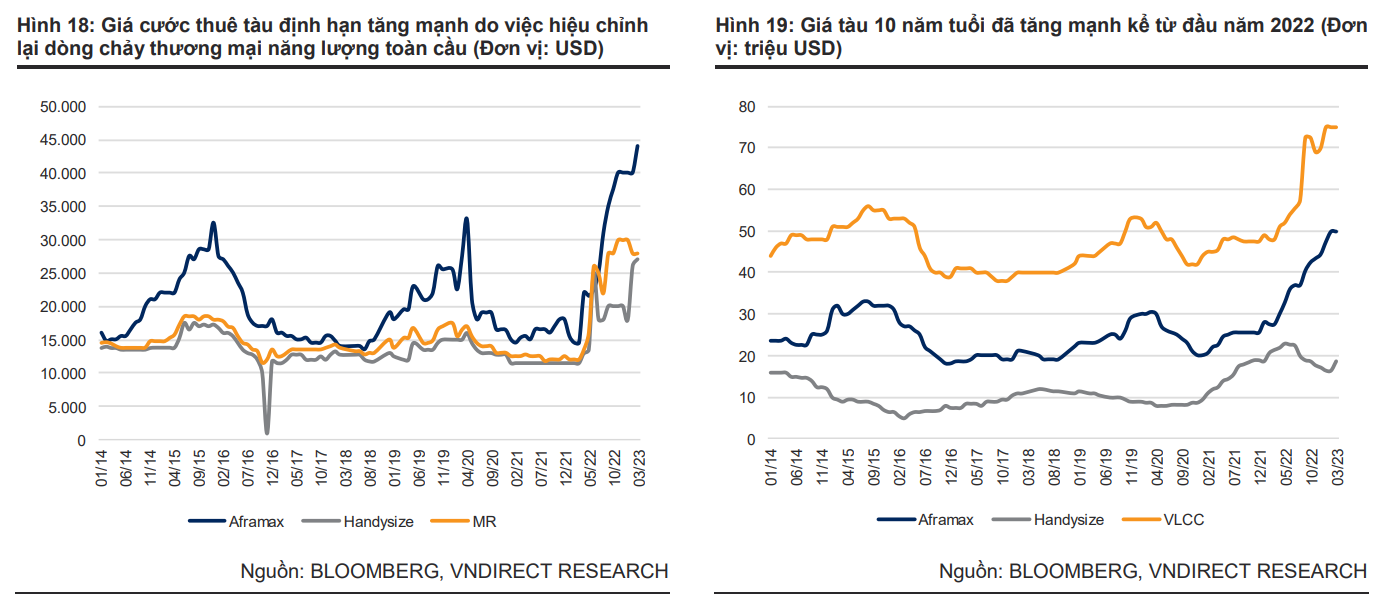

DN vận tải dầu khí sẽ tiếp tục được tận hưởng môi trường giá cước thuê tàu cao trong thời gian tới

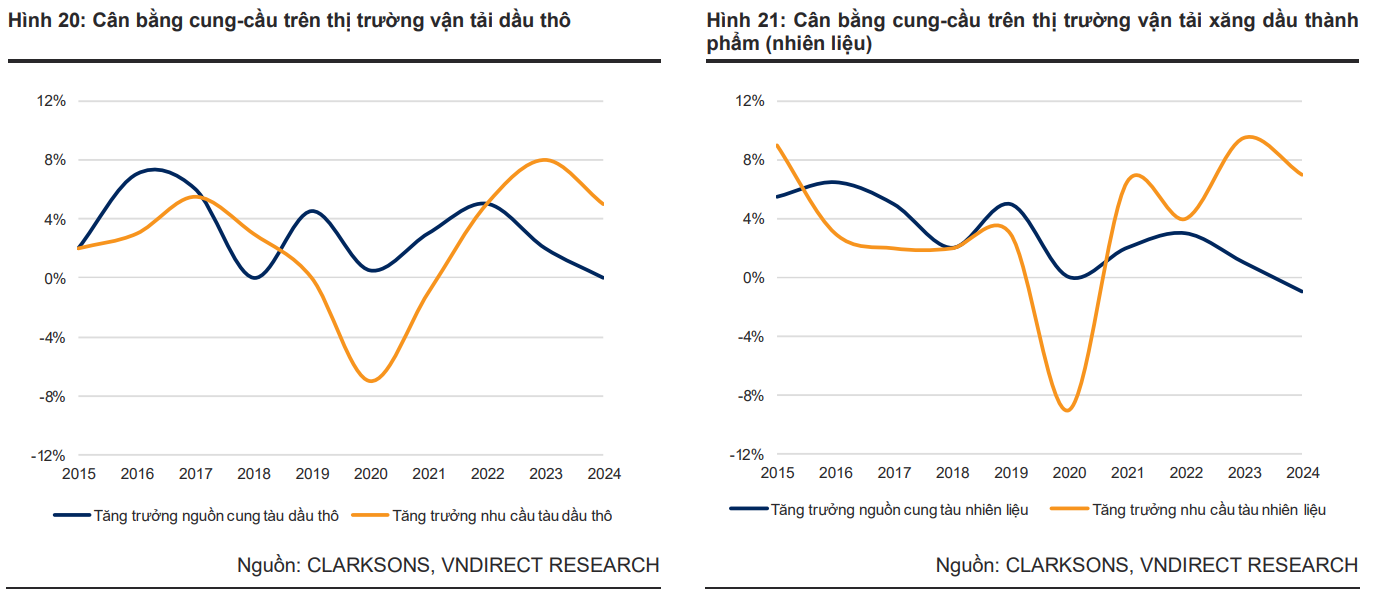

Đối với cả TT vận tải dầu thô và nhiên liệu, chúng tôi nhận thấy xu hướng vững chắc của TT vận tải với triển vọng khả quan trong năm nay nhờ:

(1) sự dịch chuyển dòng chảy thương mại sang các tuyến hải trình dài hơn sau lệnh cấm nhập khẩu của EU đối với dầu Nga và nhu cầu của Trung Quốc phục hồi sau khi mở cửa trở lại, và

(2) tốc độ tăng trưởng đội tàu bị giới hạn do số lượng đơn đặt hàng ở mức thấp trong những năm gần đây, đặc biệt là đối với đội tàu chở nhiên liệu.

Hơn nữa, các quy định mới về tiêu chuẩn khí thải dự kiến sẽ có tác động điều chỉnh hơn nữa đối với nguồn cung tàu chở dầu đang hoạt động. Nhìn chung, sự thay đổi không thể đảo ngược trong dòng chảy thương mại năng lượng toàn cầu sẽ giữ mặt bằng giá cước thuê tàu ở mức cao, tạo nên môi trường kinh doanh thuận lợi cho các DN vận tải dầu khí. Và chúng tôi cho rằng những DN có mức độ tham gia vào thị trường quốc tế cao như PVT sẽ là DN được hưởng lợi chính.

Hạ nguồn: Bức tranh đảo ngược đối với lĩnh vực lọc dầu và phân phối xăng dầu trong năm 2023

Phân phối xăng dầu: Điều tồi tệ nhất đã ở phía sau

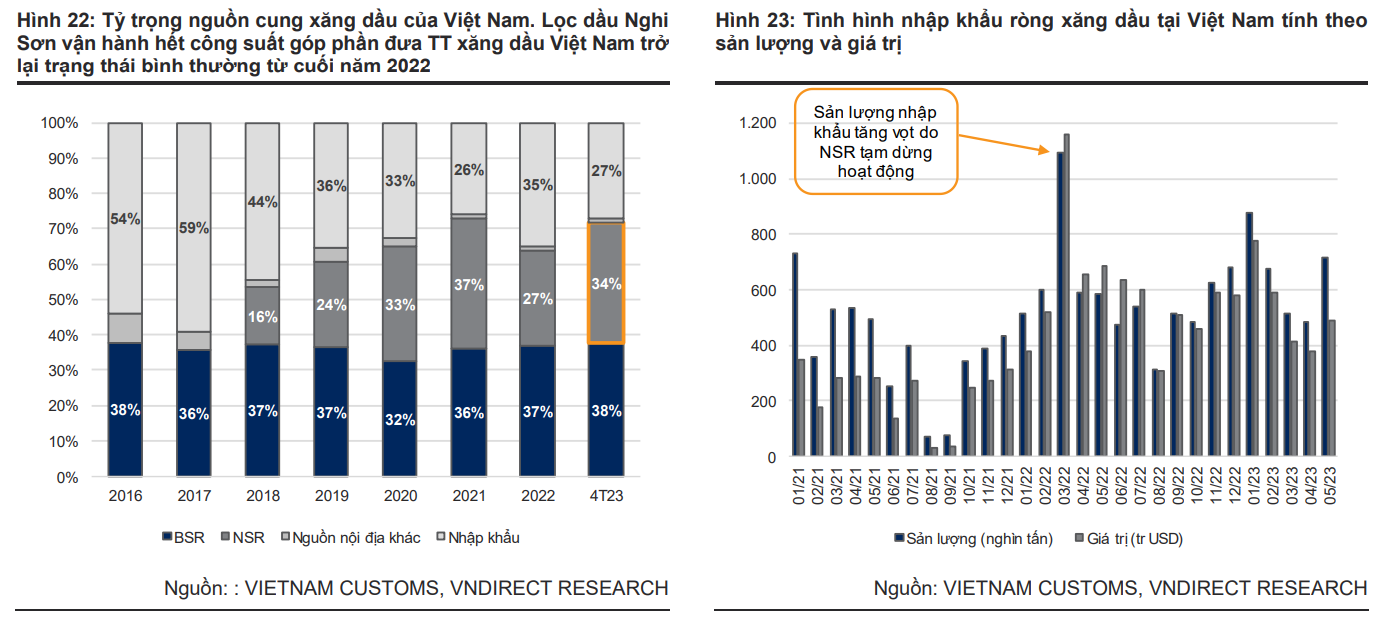

Sau một năm 2022 khó khăn chưa từng có, thị trường xăng dầu trong nước đã trở lại trạng thái bình thường khi Nhà máy lọc dầu Nghi Sơn (NSR) hoạt động hết công suất và cơ quan quản lý đã điều chỉnh chi phí định mức tính giá xăng dầu cơ sở từ cuối năm 2022, qua đó hỗ trợ cho HĐKD của các DN kinh doanh, phân phối xăng dầu trong nước.

Đơn cử như, DN phân phối khổng lồ Petrolimex (với khoảng 50% thị phần) đã cho thấy sự phục hồi trong Q1/23 với mức tăng trưởng LN ròng là 155% svck. Nhìn chung, chúng tôi nhận thấy triển vọng tươi sáng cho lĩnh vực này nhờ:

(1) TT trong nước ổn định trở lại kể từ năm 2023 nhờ NSR vận hành hết công suất,

(2) việc điều chỉnh các khoản phụ phí kinh doanh xăng dầu kịp thời và đầy đủ của cơ quan quản lý, giúp hạn chế các chiphí kinh doanh xăng dầu đột biến như đã phát sinh trong năm 2022, và

(3) Nhu cầu tiêu thụ xăng dầu ngày càng tăng Tại Việt Nam (+4,3% mỗi năm trong giai đoạn 2022-30).

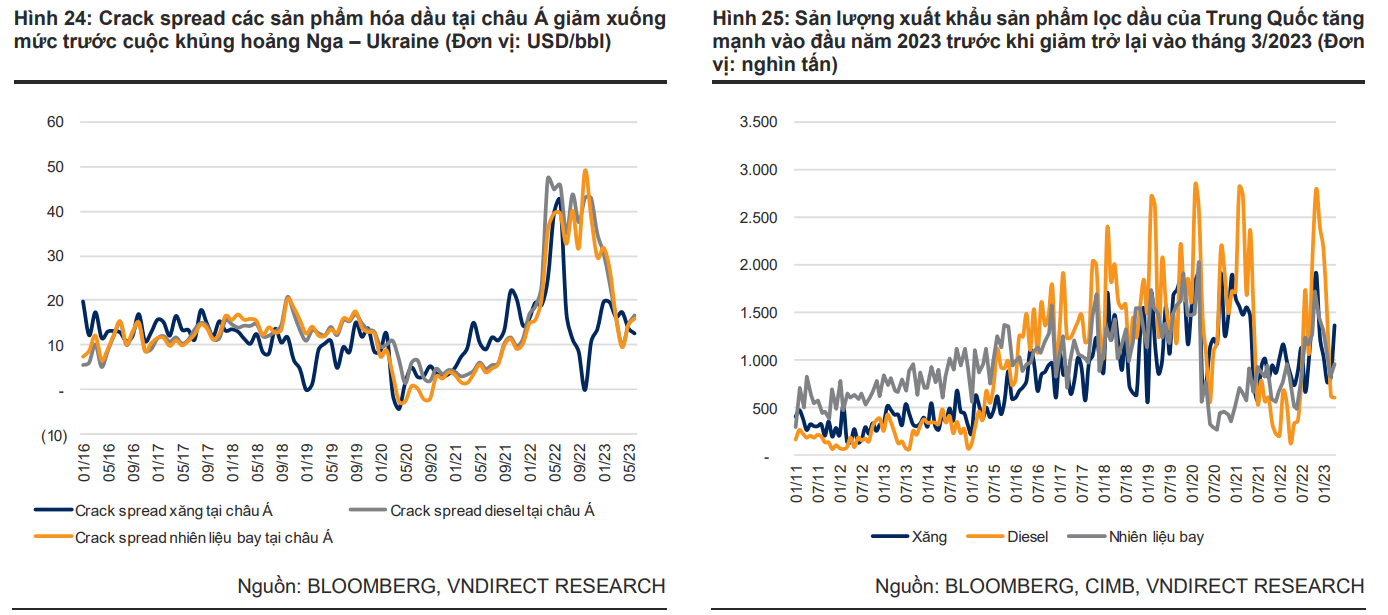

Lọc dầu: Biên LN lọc dầu sẽ giảm mạnh so với mức đỉnh năm 2022

Các NMLD sẽ phải đối mặt với việc tăng trưởng LN âm trong năm nay khi biên LN lọc dầu đã giảm xuống mức trước khủng hoảng do suy thoái kinh tế gia tăng, đặc biệt là tại châu Âu, trong bối cảnh nguồn cung dồi dào đến từ:

(1) sự trở lại của Trung Quốc trong việc xuất khẩu sản phẩm lọc dầu,

(2) Nga thành công trong việc điều chỉnh dòng chảy sản phẩm từ châu Âu sang Trung Đông, Châu Phi và Nam Mỹ, và (3) công suất bổ sung từ các NMLD mới tại Trung Đông.

Theo quan điểm của chúng tôi, crack spread các sản phẩm lọc dầu tầng trung, đặc biệt là crack spread diesel sẽ dần phục hồi trong những tháng tới, được hỗ trợ bởi nhu cầu đi lại vào mùa hè và nhu cầu nhiên liệu sưởi ấm vào mùa đông ở các nước phương Tây. Điều này sẽ hỗ trợ cho biên LN lọc dầu trong thời gian tới, nhưng vẫn sẽ thấp hơn đáng kể so với mức kỷ lục của năm 2022.

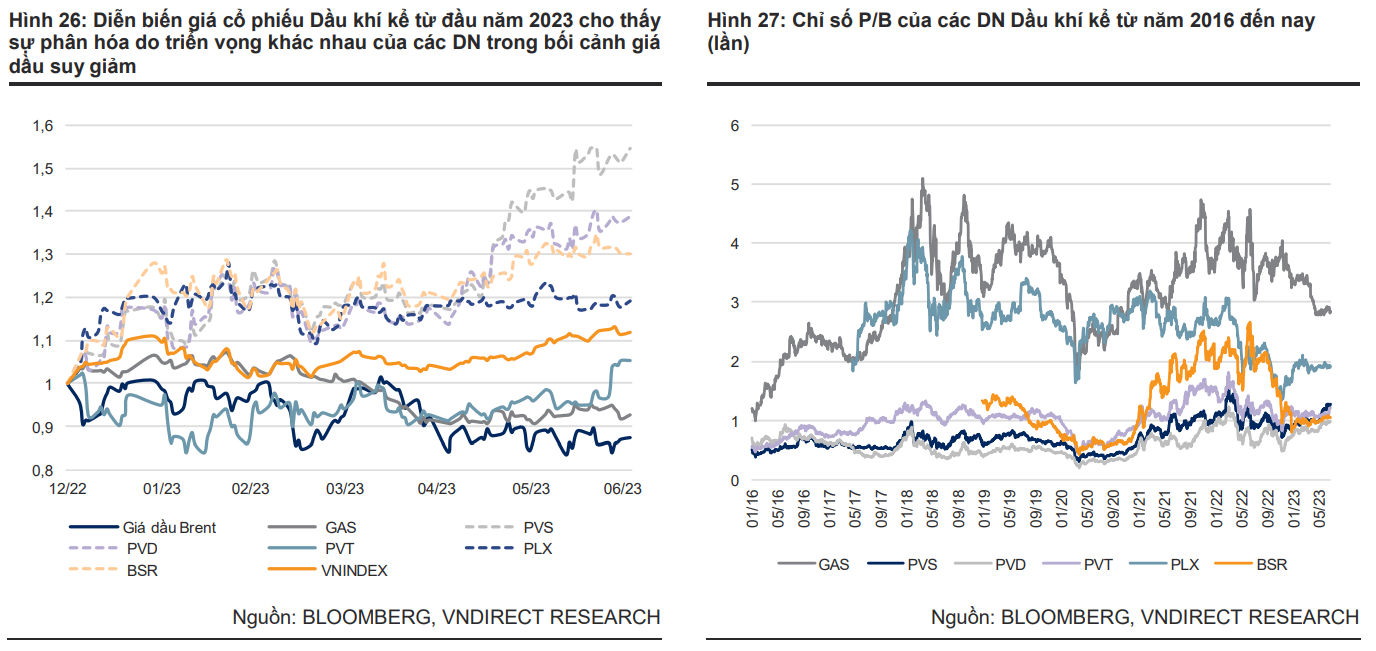

Kể từ đầu năm 2023, giá cổ phiếu Dầu khí cho thấy sự phân hóa trong bối cảnh giá dầu sụt giảm, trong đó chúng tôi nhận thấy sự vượt trội của các DN thượng nguồn (PVS, PVD) và DN phân phối (PLX) nhờ: (1) triển vọng lĩnh vực thượng nguồn rõ nét hơn nhờ các hoạt động E&P sôi động hơn, và (2) lĩnh vực phân phối xăng dầu phục hồi nhờ TT xăng dầu trong nước ổn định trở lại.

Nhìn chung, chúng tôi tin rằng triển vọng rõ nét của lĩnh vực E&P tại Việt Nam kể từ năm 2024 trở đi sẽ là động lực tăng giá mạnh mẽ cho các DN dịch vụ thượng nguồn vì điều này sẽ cung cấp khối lượng backlog tiềm năng rất lớn, đảm bảo công việc cũng như cải thiện hiệu quả kinh doanh của các DN dịch vụ thượng nguồn trong nhiều năm tới.

Bên cạnh đó, dưới góc nhìn dài hạn, chúng tôi cho rằng GAS là một lựa chọn đầu tư tốt nhờ việc hưởng lợi từ quá trình chuyển dịch sang điện khí LNG cũng như ưu tiên phát triển nguồn điện khí nội địa.

Luận điểm đầu tư GAS

Rủi ro đầu tư

Những rủi ro chính đối với ngành Dầu khí bao gồm:

- Giá dầu thấp hơn kỳ vọng do việc giá dầu giảm sâu có thể làm suy yếu nền tảng cơ bản của ngành cũng như tâm lý thị trường đối với giá cổ phiếu Dầu khí.

- Việc chậm trễ hơn nữa trong việc triển khai các dự án E&P, đặc biệt là một số dự án lớn như Lô B – Ô Môn, vì nó sẽ ảnh hưởng tiêu cực đến khối lượng công việc tiềm năng cho các DN dịch vụ thượng nguồn cũng như nguồn cung dầu khí trong nước trong dài hạn

Phân tích kỹ thuật

Vùng mua: 98.000-99.000 đ/cổ phiếu

Vùng cắt lỗ: Dưới 94.000đ/cổ phiếu

Vùng chốt lời: 119.000-120.000đ/cổ phiếu (phù hợp với định giá cổ phiếu)