ACB là cổ phiếu thuộc TOP 2 ngân hàng có Tỷ suất sinh lợi trên vốn (ROE) cao nhất toàn ngành và là một trong những ngân hàng có chất lượng tài sản tốt nhất. Vì thế ngân hàng thương mại cổ phần Á Châu (ACB) luôn được yêu thích bởi tính an toàn và khả năng sinh lời ổn định mang lại lợi nhuận bền vững cho nhà đầu tư.

Vậy ACB có những “phẩm chất” nào tốt để xứng đáng cho nhà đầu tư bỏ tiền vào?

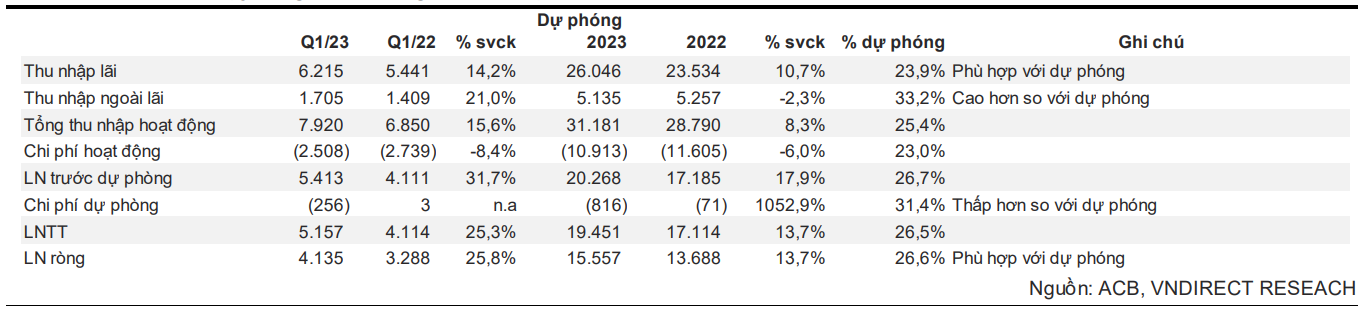

Kết quả kinh doanh Q1/2023 của ACB: Tốt hơn so với kỳ vọng

Lợi nhuận Q1/23 tăng mạnh nhờ tỷ lệ chi phí/thu nhập cải thiện…

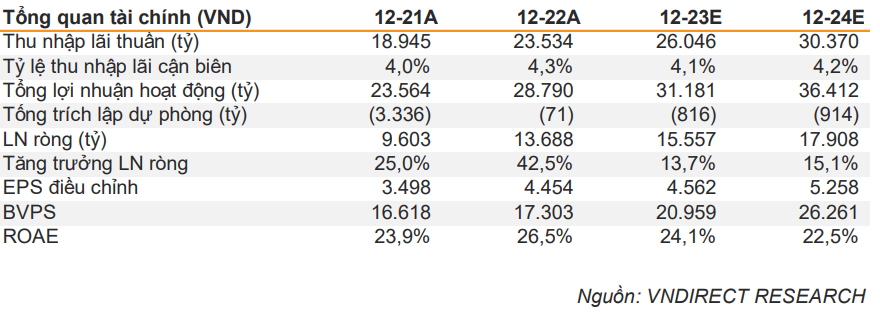

LN ròng của ACB trong Q1/23 tăng mạnh 25,8% svck lên 4.135 tỷ đồng (hoàn thành 26,6% dự phóng năm 2023 của chúng tôi) nhờ tỷ lệ chi phí/tổng thu nhập hoạt động cải thiện (32% sv mức 40% trong Q1/22).

Mặc dù ghi nhận 256 tỷ đồng chi phí dự phòng trong Q1/23 (so với mức hoàn nhập 2,84 tỷ trong Q1/22), tỷ lệ dự phòng/LN trước dự phòng của ACB chỉ là 4,7% – thấp hơn so với các quý trong 2020-21 (lưu ý trong năm 2022 ACB đã hoàn nhập dự phòng mạnh mẽ).…dù cho tăng trưởng cho vay chậm lại rõ rệt

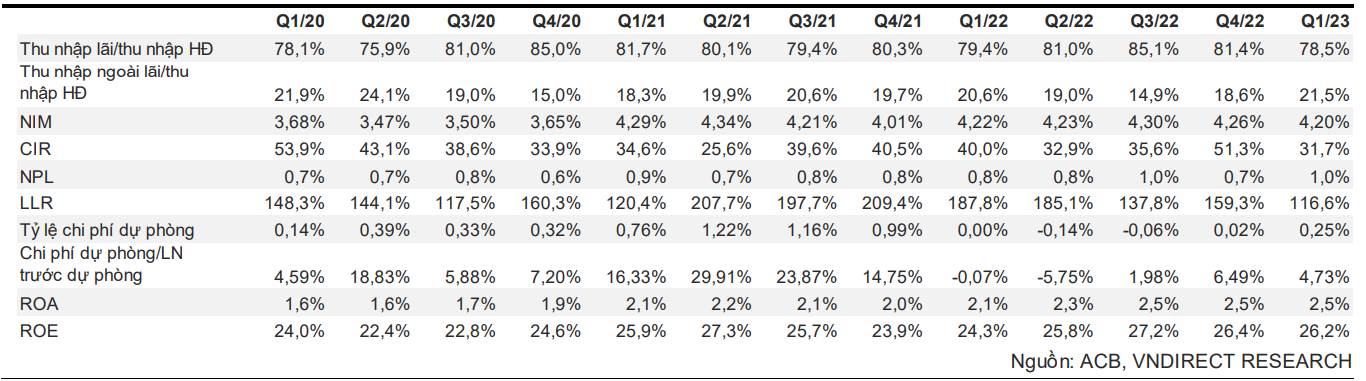

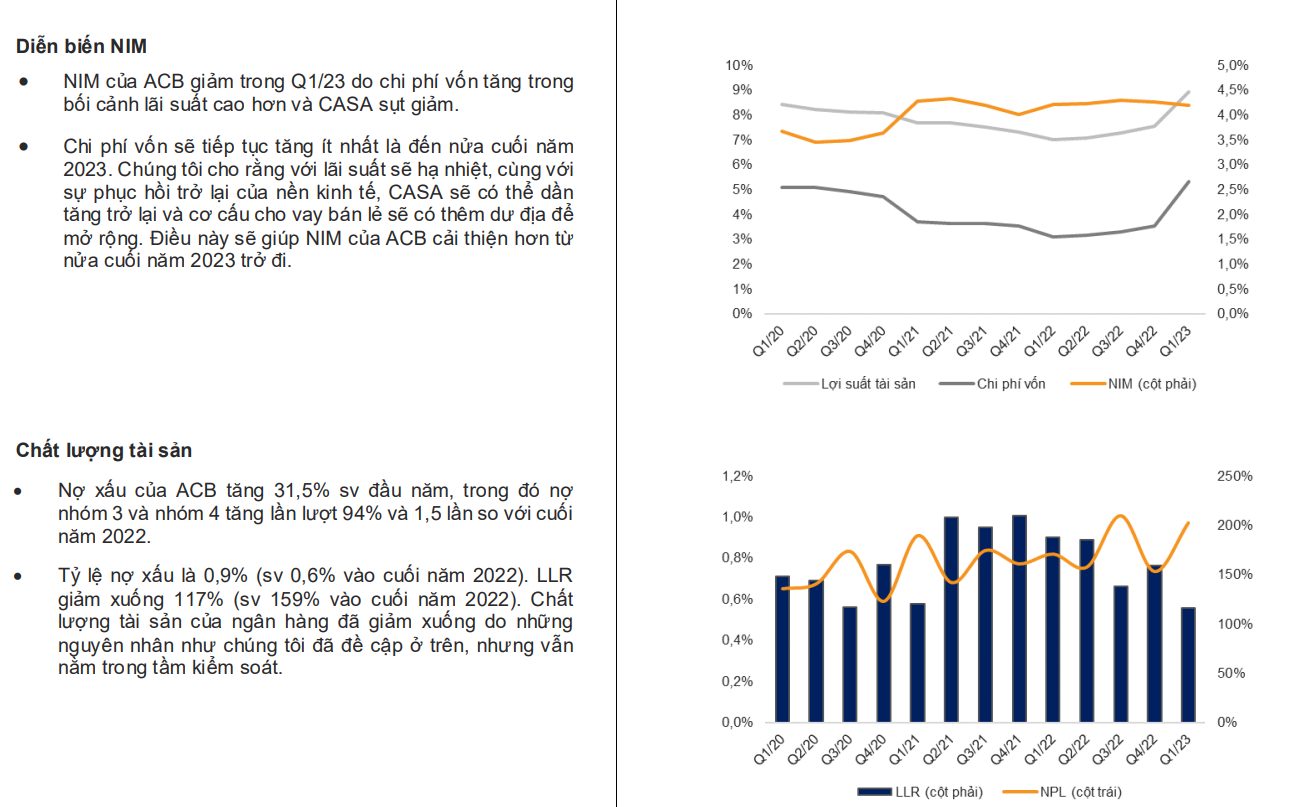

Mặc dù NIM duy trì ổn định và thu nhập ngoài lãi tăng trưởng tốt (+21% svck), tổng thu nhập hoạt động chỉ tăng 15,6% svck – thấp hơn nhiều so với tăng trưởng LN ròng do tăng trưởng cho vay chậm lại (+8,2% svck ).

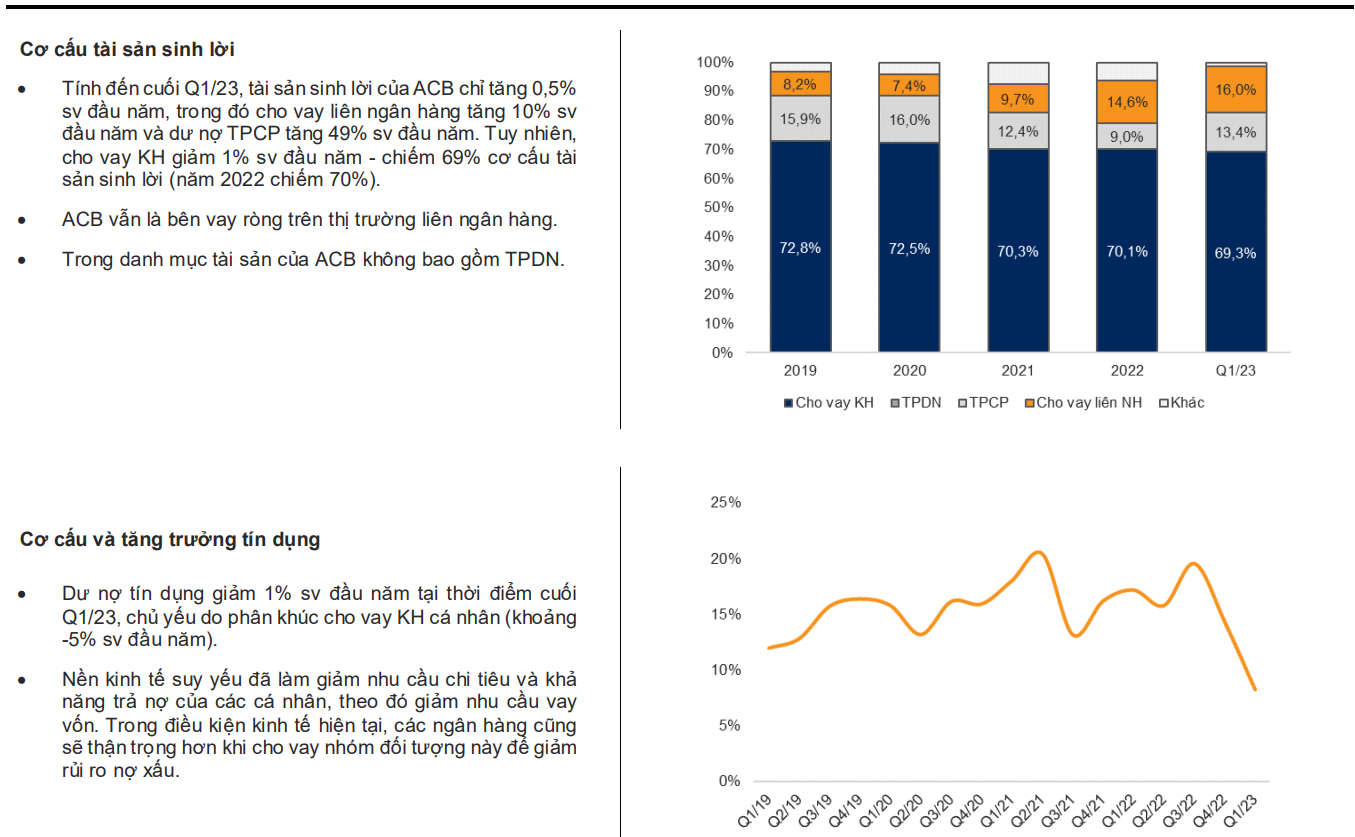

Nền kinh tế suy yếu đã làm giảm nhu cầu chi tiêu và khả năng trả nợ của các cá nhân, theo đó giảm nhu cầu vay vốn. Trong điều kiện kinh tế hiện tại, các ngân hàng cũng sẽ thận trọng hơn khi cho vay nhóm đối tượng này để giảm rủi ro nợ xấu.

Với mô hình kinh doanh ngân hàng bán lẻ, dư nợ tín dụng của ACB cuối Q1/23 đã thu hẹp 1% sv đầu năm. Chất lượng tài sản cũng cho thấy những tín hiệu kém tích cực vào cuối Q1/23. Tuy nhiên, chúng tôi kỳ vọng mọi thứ sẽ khả quan hơn từ nửa cuối năm 2023 nhờ (1) lãi suất hạ nhiệt; và (2) tác động của các chính sách hỗ trợ.

ACB tiếp tục duy trì chiến lược kinh doanh thận trọng

ACB được biết đến là NH có mô hình kinh doanh thận trọng, thể hiện qua danh mục tài sản lành mạnh không có trái phiếu doanh nghiệp (TPDN). Mặt khác, tỷ trọng cho vay bất động sản (BĐS) chủ yếu đến từ cho vay mua nhà (khoảng 22% vào cuối 2022), chứ không tập trung nhiều vào các DN BĐS.

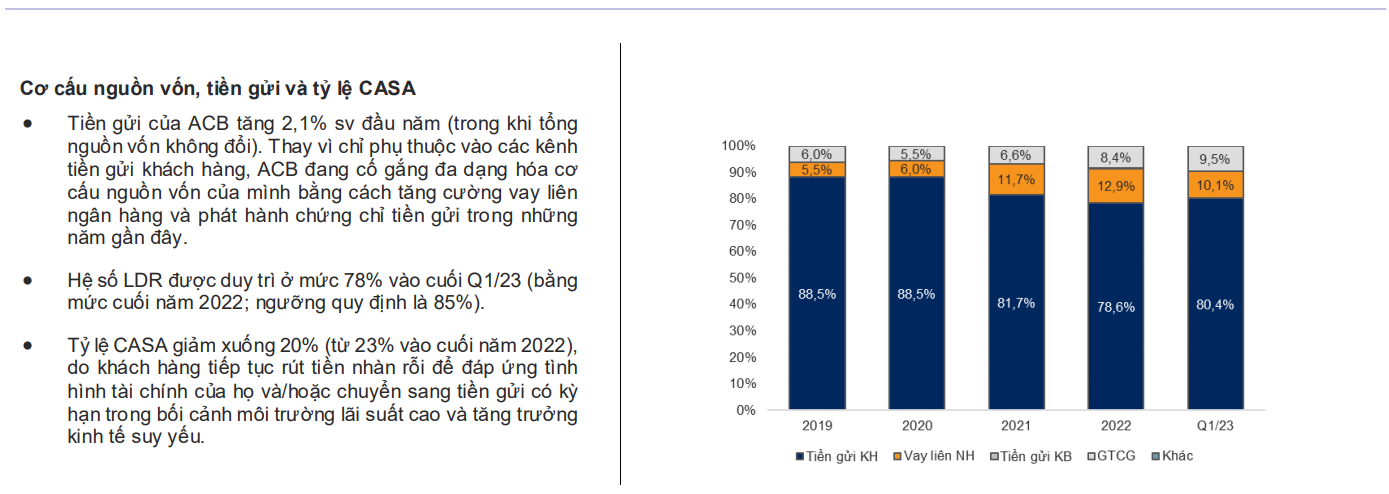

Ngoài ra, thanh khoản cũng được củng cố khi ACB tích cực đa dạng hóa cơ cấu nguồn vốn từ vay liên ngân hàng, chứng chỉ tiền gửi bên cạnh tiền gửi khách hàng.

Về tiền gửi, khách hàng cá nhân đang có xu hướng “tiết kiệm tiền” trong bối cảnh môi trường lãi suất cao và tăng trưởng kinh tế yếu (tiền gửi cá nhân tiếp tục tăng trưởng tốt). Xu hướng này sẽ có lợi cho thanh khoản của các ngân hàng có tiền gửi cá nhân lớn trong tổng huy động như ACB (khoảng 80% tổng nguồn vốn).

Hiện tại, ACB đang giao dịch ở mức 1,1 lần P/B 2023 (so với mức trung bình ngành là 1,4 lần), mức định giá thấp ngang bằng với thời điểm Covid 19 vào lúc thị trường giảm 600 điểm và thời điểm ACB trước khi xử lý xong nợ xấu 2017. Với khả năng sinh lời cao và bảng cân đối kế toán lành mạnh, ACB vẫn là cổ phiếu tiềm năng để tích lũy cho mục tiêu tăng trưởng cao và sinh lời bền vững trong dài hạn.

Rủi ro giảm giá bao gồm (1) lãi suất vẫn duy trì cao hơn dự kiến và (2) nợ xấu tăng cao hơn dự kiến.

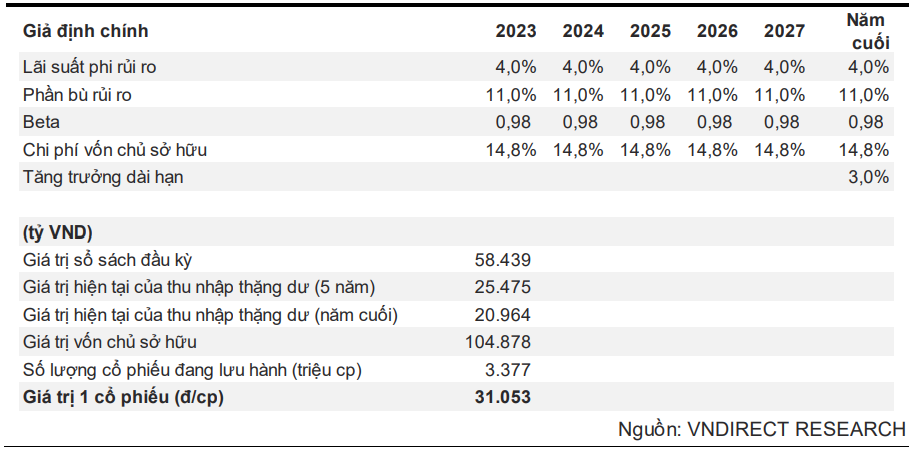

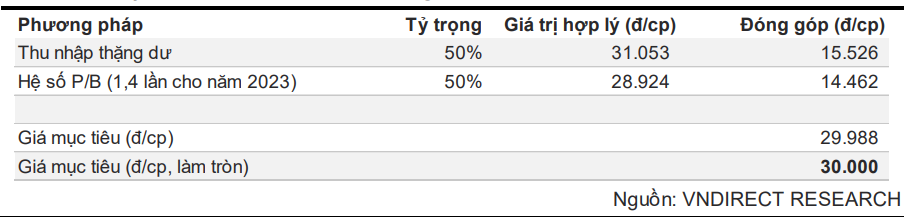

Có 2 giả thiết định giá: Định giá theo phương pháp thu nhập thặng dư và Theo ước tính thì mức giá kỳ vọng của cổ phiếu ACB trong năm 2023 sẽ rơi vào 30.000 đồng/ cổ phiếu.

Phân tích kỹ thuật cổ phiếu ACB

Kết phiên ngày 18/7/2023 cổ phiếu ACB đóng cửa ở mức giá 22.000đ/cp, thanh khoản trung bình và lực mua chiếm ưu thế.

Đây là giai đoạn mà ACB tích lũy trong một nền giá chặt chẽ (21.000-22.000) và khá lâu trong hơn 1,5 tháng, đường giá đi quanh đường EMA34 (đường hỗ trợ mạnh) với thanh khoản giảm dần là một tín hiệu tốt để mua vào.

Đây là bài phân tích cổ phiếu ACB từ Phòng Research Công ty CP Chứng Khoán VNDIRECT, mọi phân tích đều mang tính chất tham khảo.

Chúc anh chị đầu tư thành công!