Với định giá đang rất rẻ so với giá thị trường, PVS xứng đáng là cổ phiếu yêu thích của các nhà đầu tư chuyên săn lùng cổ phiếu dưới giá trị (undervalue)

Năm 2020 là một năm với nhiều biến động lớn mang tính lịch sử của thị trường dầu mỏ, khi…

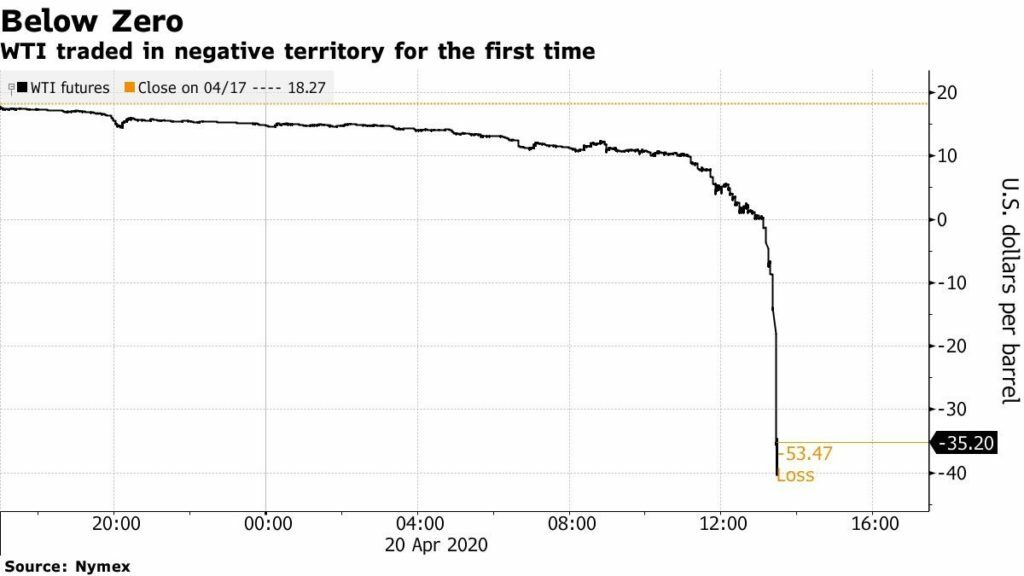

Trong phiên giao dịch ngày 20/4, giá dầu thô ngọt nhẹ WTI giao tháng 5/2020 trên sàn Nymex của New York đã giảm -40 USD/thùng lần đầu tiên trong lịch sử, một dấu hiệu tiêu cực cho thấy tình trạng dư cung năng lượng chưa từng có trên toàn cầu, trong bối cảnh dịch COVID-19 đã hạn chế hoạt động đi lại và các hoạt động kinh tế khác.

Hiện tại khi Phương đang ngồi viết về tác động của giá dầu và cơ hội đầu tư PVS thì giá dầu đang dao động ở giá ~40$/ thùng là mức rất thấp.

Sự thay đổi này tác động mạnh mẽ đến kết quả kinh doanh của hầu hết những doanh nghiệp dầu khí.

Vậy với PVS nó có ảnh hưởng như thế nào và chúng ta tìm kiếm cơ hội gì ở cổ phiếu này?

Tiềm năng từ các dự án nội địa

Nhu cầu nội địa là động lực tăng trưởng lợi nhuận cho năm 2021

PVS vẫn chưa công bố hợp đồng gối đầu mới nào cho năm 2021, tuy vậy các cơ hội sẽ đến chủ yếu từ khu vực nội địa do:

(1) cạnh tranh trong lĩnh vực cung cấp dịch vụ dầu khí trên thế giới ngày càng tăng do các nhà khai thác cắt giảm đầu tư,

(2) tình trạng thiếu khí tại Việt Nam dẫn đến nhu cầu phát triển các mỏ khí mới hoặc phát triển cơ sở hạ tầng để nhập khí LNG. Ngoài ra, dịch Covid-19 tại Việt Nam được kiểm soát khá tốt cũng là một yếu tố hỗ trợ tích cực cho việc triển khai các dự án mới.

Về kinh doanh, PVS vẫn là doanh nghiệp số 1 trong mảng xây lắp của PVN. Công ty thực hiện rất nhiều dự án tỷ USD từ trong và ngoài nước, hiện tại backlog của PVS đủ để công ty ghi nhận doanh thu trong năm 2020 và cả 2021.

Bên cạnh đó, siêu dự án Lô B Ô Môn giá trị 1 tỷ USD đang trong giai đoạn chờ đóng thầu (dự kiến vào cuối tháng 9) sẽ là một yếu tố bất ngờ dành với PVS.

Lợi nhuận ròng Q2/20 tích cực nhờ mảng O&M và hoàn nhập dự phòng

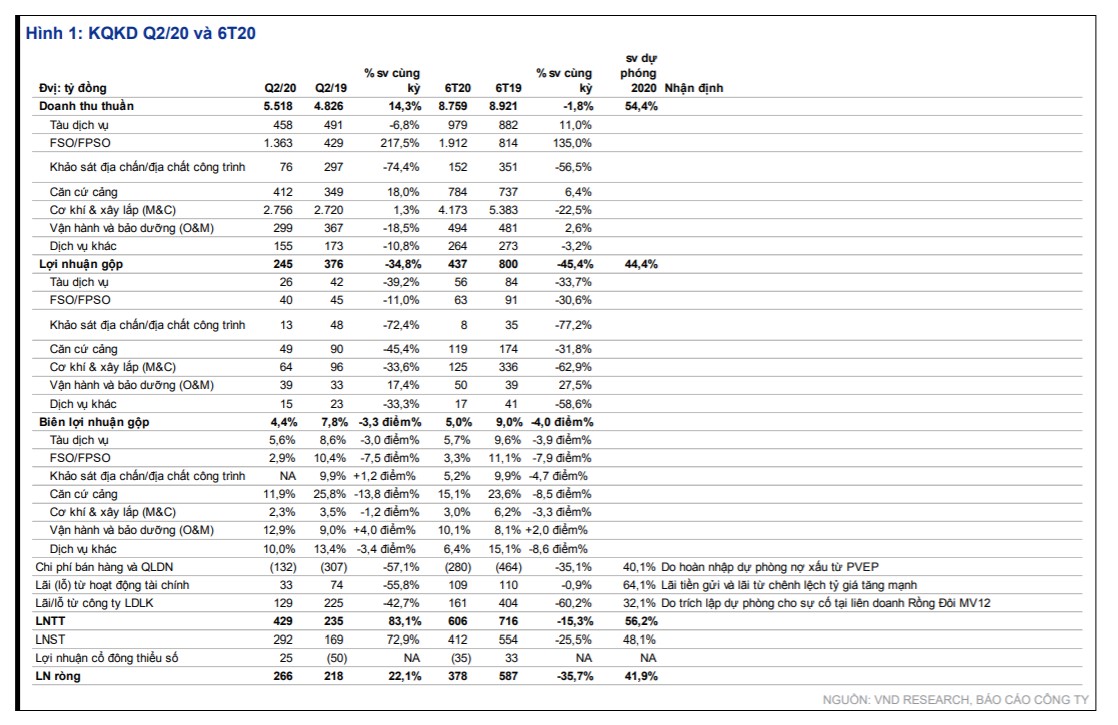

PVS ghi nhận DT thuần tăng 14,3% và LN ròng tăng 22,1% so với cùng kỳ trong Q2/20. Điều này là nhờ:

(1) ghi nhận DT từ giai đoạn cuối của các dự án như Sao Vàng Đại Nguyệt và Gallaf Qatar, đồng thời biên LN mảng O&M cải thiện từ 9,0% lên 12,9%, bù đắp cho sự sụt giảm ở các mảng căn cứ cảng và FPSO

(2) Chi phí QLDN giảm mạnh 57,1% so với cùng kỳ do công ty hoàn nhập dự phòng 22 tỷ đồng nhờ thu được nợ xấu, trong khi Q2/19 ghi nhận 95 tỷ đồng chi phí dự phòng.

Cổ tức hấp dẫn

Cổ tức cao dự kiến chia trong tháng 10/2020

PVS dự định sẽ thực hiện chia cổ tức 1.000 đồng/cp trong 1 tháng tới, mức cổ tức này so với giá thị trường hiện tại sẽ có dividend yield (tỷ suất lợi nhuận) là 7.5%, cũng là một tỷ lệ khá hấp dẫn để đầu tư trong giai đoạn lãi suất tiền gởi rất thấp như tình hình hiện tại.

Định giá rẻ so với giá hiện tại

Nếu nhìn vào tài sản của công ty, tính riêng tiền mặt ròng (net cash) đã lớn hơn 15% vốn hóa.

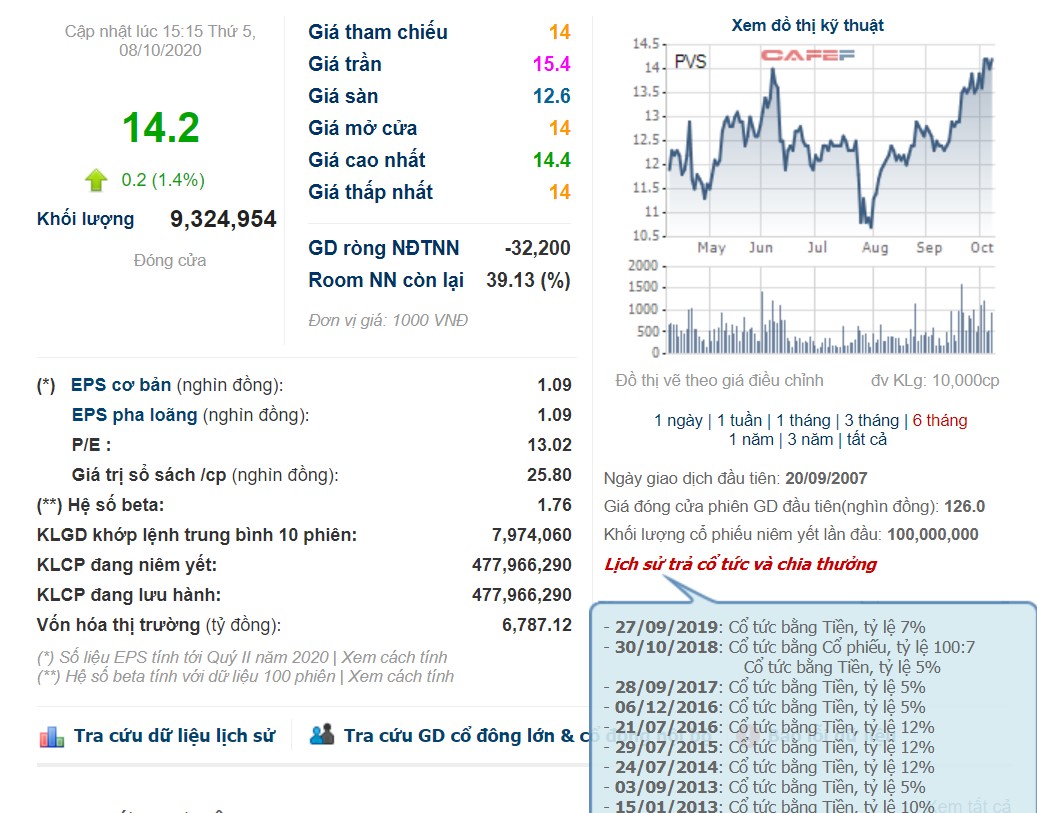

Tổng tiền mặt trong quý 2/2020 của công ty là 8.600 tỷ, nợ vay ngắn và dài hạn là 1.300 tỷ => net cash của PVS là 7.300 tỷ, trong khi đó vốn hóa của PVS tính đến ngày 08/10/2020 chỉ 6.787 tỷ (net cash nhiều hơn gần 7,6 % so với vốn hóa). Bên cạnh net cash, book value của PVS tính đến ngày 08/10/2020 là 27,000 đồng cp => P/B chỉ 0.5x.

Đây là mức định giá quá rẻ so với giá đóng phiên hôm nay là 14.200 đồng/ cổ phiếu.

Một điểm tích cực nữa cho PVS chính là giá dầu sẽ hồi phục vào 2021-2022. Hiện tại giá dầu đang ở mức thấp nhất trong 10 năm qua kể từ cuộc Khủng hoảng tài chính 2008-2009.

Lưu ý: Bạn nên thường xuyên kiểm tra xem tình hình giao dịch của ban lãnh đạo để xem động thái của họ như thế nào?

- Ban lãnh đạo đăng ký mua vào nhiều là một dấu hiệu tốt cho thấy rằng họ đang có sự tin tưởng vào sự tăng trưởng của Doanh nghiệp mình đang điều hành.

- Ban lãnh đạo đăng ký bán chứng tỏ là dấu hiệu xấu vì nếu Doanh nghiệp tốt không lý gì họ phải đồng loạt bán ra.

Phân tích kỹ thuật PVS

PVS đang ở vùng giá khá thấp trong 10 năm qua và vẫn chưa tăng trở lại về đúng giá trị sau 2 đợi Covid làm thị trường chao đảo.

PVS đang được một số Quỹ tham gia mua vào với những nhận định mà Phương nêu ở phần trên, bạn có thể thấy thanh khoản đã tăng dần trong 1 tháng trở lại đây thể hiện dòng tiền bắt đầu để ý đến dòng P.

PVS vẫn đang tích lũy sau khi vượt đỉnh cũ trước đó 14.2 vào ngày 6/8/2020 và thanh khoản ở vùng tích lũy đang cạn dần là một tín hiệu tích cực. SAu khi vượt qua 14.2 thì PVS có khả năng sẽ chạy đến vùng giá 17 và có sự điều chỉnh mạnh hơn.

Vùng giá hấp dẫn để chốt lời của Phương cũng là vùng 17-18

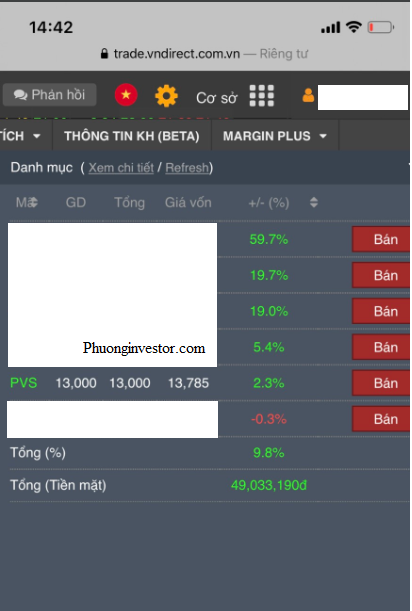

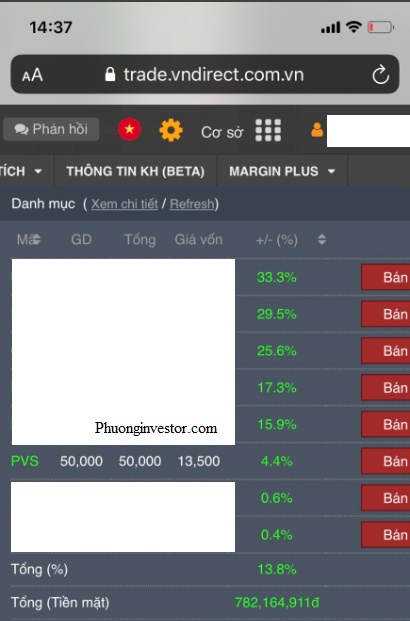

Đây không phải là danh mục để khoe hay gì, chỉ đơn giản là Phương muốn tất cả các bạn cùng theo dõi những cổ phiếu mà Phương phân tích và đã đầu tư cho chính bản thân mình và khách hàng có hiệu quả hay không?

Tất cả các cổ phiếu mà Phương có phân tích trong bài viết đều sẽ cho các bạn thấy mình đã mua ở vùng giá nào tại thời điểm mình phân tích. Hy vọng các bạn có thêm nhiều thông tin hơn nữa để có thể tự tin ra quyết định đầu tư đúng đắn.

Nếu có thắc mắc gì thì hãy để lại lời bình bên dưới nhé!

Đọc thêm: Thủ thuật tìm kiếm cổ phiếu có khả năng tăng mạnh

Đọc thêm: 5 trường phái đầu tư chứng khoán hiệu quả ở TTCK Việt Nam