Khi mới tham gia vào thị trường chứng khoán, điều đầu tiên và căn bản nhất bạn cần nắm rõ và đặc biệt hơn nếu bạn là dân ngoại bang (không phải dân tài chính, kinh tế) thì lại càng cần thiết để hiểu rõ.

Dưới đây là tổng hợp những khái niệm và ví dụ cơ bản dành cho người mới tham gia thị trường chứng khoán Việt Nam.

1. Giá trị sổ sách (Book Value)

Giá trị sổ sách (BV) – được hiểu là Tổng tài sản công ty có thể được định giá lại (Total Assets) trừ đi tất cả các nghĩa vụ Nợ phải trả (Total Liabilities).

Đây được xem như giá trị thực của doanh nghiệp khi giả dụ doanh nghiệp này bị giải thể không còn hoạt động và thanh toán lại tiền cho mọi cổ đông. Thì rõ ràng giá trị mỗi cổ phiếu sẽ được định giá dựa trên giá trị sổ sách của doanh nghiệp đó có.

Đọc thêm: Giá trị sổ sách là gì?

2. Vốn cổ đông

Vốn cổ đông bao gồm Vốn cổ đông đã góp cộng/trừ lợi nhuận/lỗ chưa phân phối được hạch toán trên sổ sách kế toán là thuộc về cổ đông (Equity)

Vốn cổ đông (Equity) không phải lúc nào cũng bằng Book Value của công ty.

3. Các dạng cổ phiếu

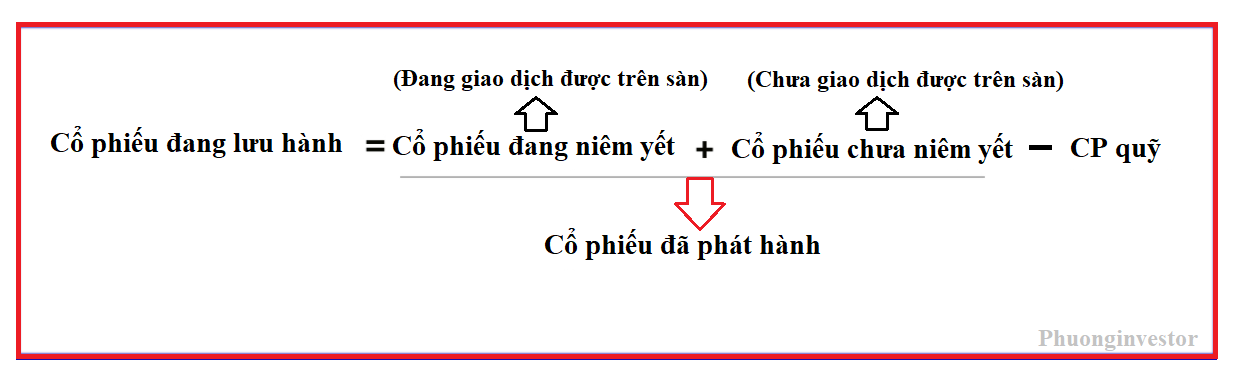

Cổ phiếu đang niêm yết: Là số lượng cổ phiếu được các nhà đầu tư trên thị trường mua vào khi công ty cổ phần lần đầu niêm yết trên sàn chứng khoán Việt Nam.

Cổ phiếu quỹ: là cổ phiếu đã được giao dịch trên thị trường và được chính tổ chức phát hành mua lại bằng nguồn vốn của mình và không được tính là cổ phiếu đang lưu hành. Không được hưởng các quyền và nghĩa vụ như chia cổ tức hay quyền tham gia bỏ phiếu.

==> Thực chất cổ phiếu quỹ là một dạng giảm vốn điều lệ hay giảm số lượng cổ phiếu lưu hành trên thị trường.

Thông thường cổ phiếu quỹ được thực hiện trong 2 trường hợp cơ bản:

- Công ty tiến hành mua cổ phiếu quỹ khi giá giảm quá sâu trên thị trường vì những lý do tác động từ bên ngoài ít ảnh hưởng đến nội tại doanh nghiệp (Chủ yếu mua để đỡ giá hay đôi khi là chấn an tâm lý bán tháo của nhà đầu tư): Như đợt Covid diễn ra tháng 3 vừa rồi, giá cổ phiếu bị bán tháo một cách khủng khiếp về mức cực rẻ so với giá trị thực của công ty. Vì thế hàng loạt công ty đã đăng ký mua cổ phiếu quỹ vào.

- Công ty mua lại cổ phiếu quỹ do nhân viên thôi việc.

Cổ phiếu đang lưu hành: là cổ phiếu hiện đang lưu hành trên thị trường và do các cổ đông đang nắm giữ.

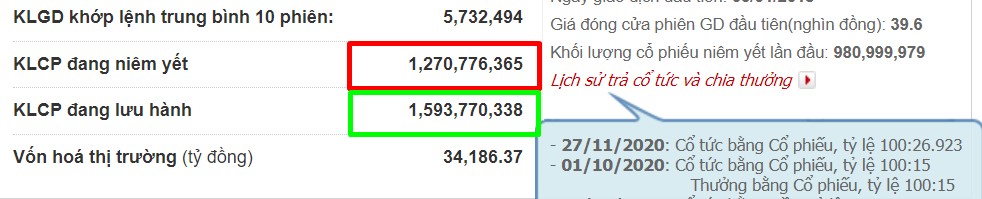

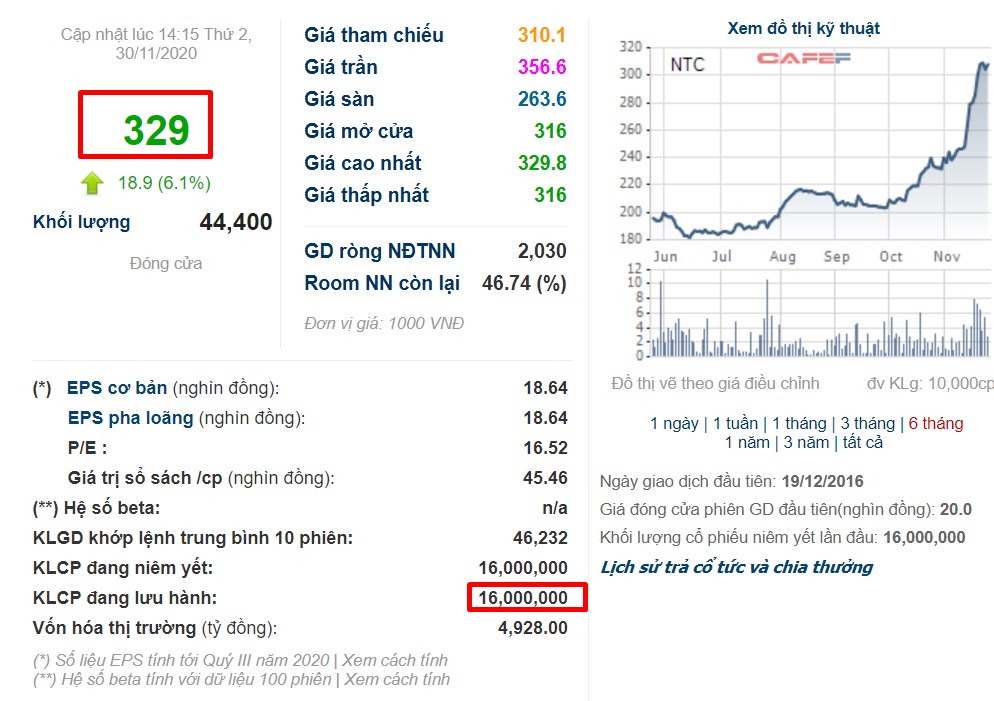

Một số trường hợp có sự khác nhau về KLCP đang niêm yết và KLCP đang lưu hành, thì sự khác nhau đó lí do là gì?

Trường hợp 1: Khối lượng cổ phiếu đang lưu hành > Khối lượng cổ phiếu đang niêm yết

Đây là cổ phiếu Ngân hàng HDB có phần chênh lệch số lượng cổ phiếu đang lưu hành và niêm yết kia chính là phần cổ phiếu dùng để trả cổ tức đợt 2 vào ngày 27/11/2020 vừa rồi nhưng chưa được niêm yết. Nguyên nhân có thể là do chưa xong thủ tục.

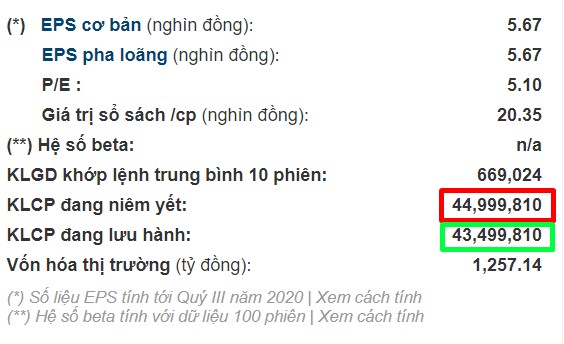

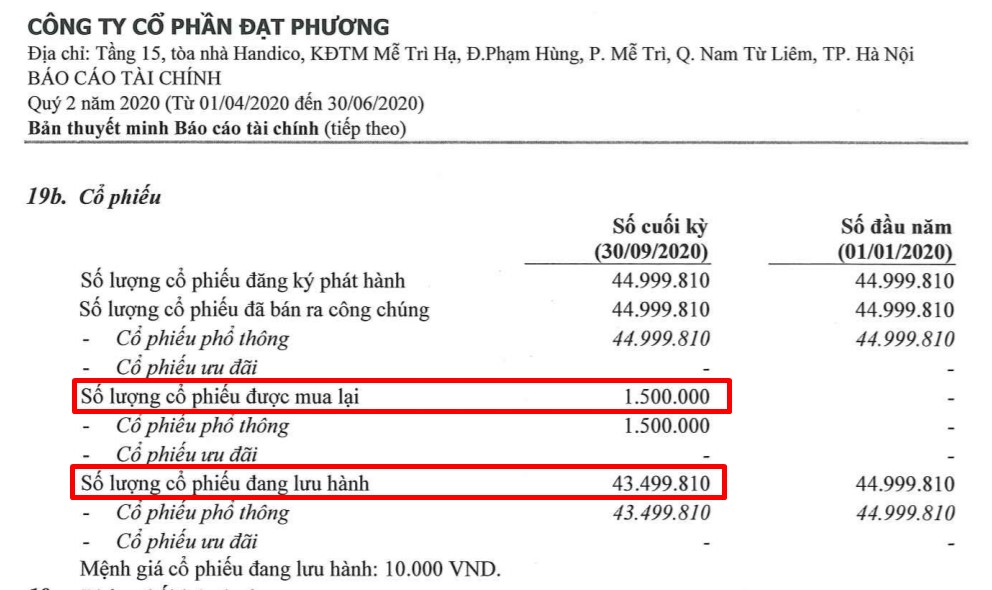

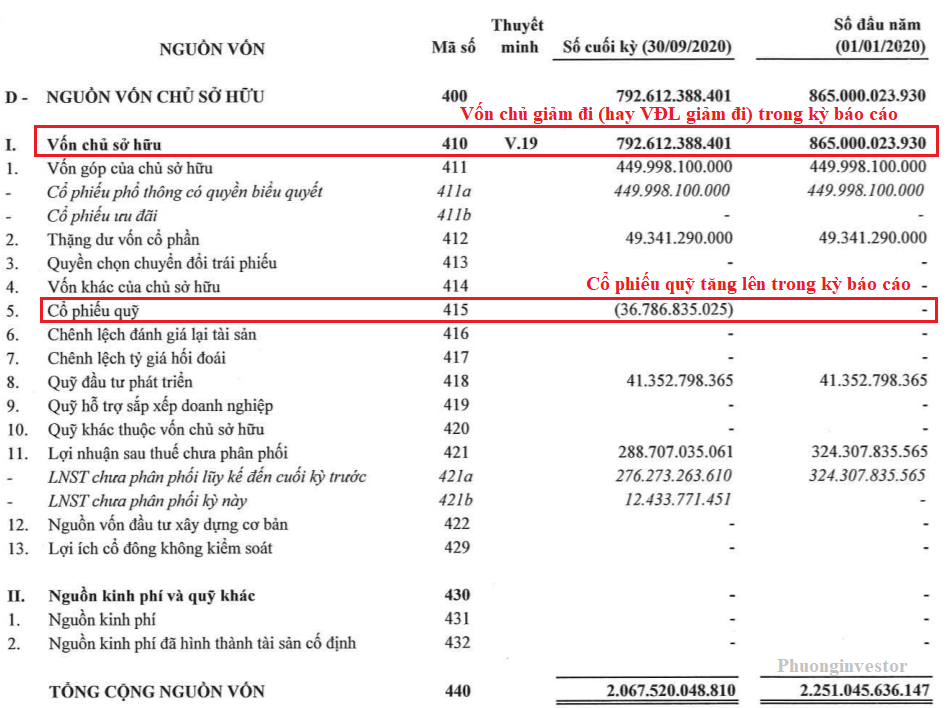

Trường hợp 2: Khối lượng cổ phiếu đang lưu hành nhỏ hơn khối lượng cổ phiếu đang niêm yết.

Nhìn vào hình trên ta thấy phần chênh lệch giữa số lượng cổ phiếu đã phát hành (niêm yết) và số lượng cổ phiếu đang lưu hành chính là số lượng cổ phiếu quỹ là 1.500.000 cổ phiếu

Tiếp tục tra cứu chi phí mua lại phần cổ phiếu quỹ ở phần Nguồn vốn.

4. Vốn điều lệ (Chartered Capital -CC)

Là vốn các cổ đông góp để thành lập công ty và được ghi vào Điều lệ (Charter) của công ty khi mới đi vào hoạt động. Khái niệm này mất ý nghĩa khi công ty đã đi vào hoạt động và phát sinh lãi lỗ và thường được thay bằng Equity.

Vốn điều lệ doanh nghiệp đôi khi là con số Equity tối thiểu – vốn tối thiểu theo quy định nhà nước – ban đầu cho một số loại hình hoạt động kinh doanh đặc thù, nhưng hoàn toàn không có ý nghĩa kinh tế.

Vốn điều lệ= Số lượng cổ phiếu niêm yết x 10.000

5. Mệnh giá cổ phiếu (Par Value per Share)

Là khái niệm tồn tại nhưng vô nghĩa, không thể hiện điều gì, nó chỉ có mục đích duy nhất là dùng để xác định giá trị cổ tức bằng tiền.

Khi doanh nghiệp chia cổ tức bằng tiền thì tỷ lệ xác định dựa trên mệnh giá là 10.000 đ

Ví dụ: HPG chia cổ tức 30%/ tiền trong năm 2019 thì mỗi cổ đông sở hữu 1 cổ phiếu sẽ nhận là 3.000đ/ cổ phiếu ( 30%* 10.000= 3.000đ)

Thực chất mệnh giá đó là giá trị theo Vốn điều lệ của 1 cổ phiếu khi mới thành lập và BV/cổ phiếu sau khi DN khi đi vào hoạt động. Khái niệm này không có ý nghĩa gì về mặt phân tích tài chính.

6. Chia tách cổ phiếu

Ở TTCK nước ngoài khi giá một loại cổ phiếu của 1 doanh nghiệp niêm yết (DNNY) tăng cao do vốn hóa (MarketCap) công ty tăng sẽ dẫn đến thanh khoản cổ phiếu giảm do lượng tiền để mua 1 cổ phiếu quá cao. Khi đó các doanh nghiệp niêm yết sẽ chia tách (Split) cổ phiếu tức làm nhỏ Giá cổ phiếu (SP) bằng cách tăng số lượng cổ phiếu lưu hành (NoS)

Việc chia tách cổ phiếu làm lượng cổ phiếu mỗi cổ đông nắm giữ tăng lên nhưng không phát sinh thêm thu nhập vì số lượng cổ phiếu tăng thêm bao nhiêu lần thì giá trị mỗi cổ phiếu giảm đi bấy nhiêu lần và MarketCap công ty không thay đổi. Do vậy không ai đánh thuế khi chia tách cổ phiếu cả.

Bản thân việc chia tách cổ phiếu sẽ có lợi cho một số doanh nghiệp có số lượng cổ phiếu lưu hành quá cô đặc vì thế thanh khoản cổ phiếu sẽ rất kém.

Ví dụ: PME hay NTC là những doanh nghiệp rất tốt nhưng rõ ràng theo dõi trên sàn bạn sẽ thấy thanh khoản rất bé và giá cổ phiếu cũng khá cao, rất kén nhà đầu tư.

Nên với một số doanh nghiệp khi cần thu hút sự tham gia của các nhà đầu tư sẽ tiến hành chia tách cổ phiếu.

7. Cổ tức bằng cổ phiếu (Stock Dividend) là gì?

Là khi công ty làm ra lợi nhuận thay vì trả cổ tức bằng tiền mặt, công ty giữ tiền lại và phát hành thêm một lượng cổ phiếu tương ứng lợi nhuận để lại đó và hệ quả làm giảm giá cổ phiếu.

Như vậy trả cổ tức bằng cổ phiếu về bản chất là 2 nghiệp vụ:

Thứ nhất: Nâng vốn Điều lệ (khái niệm phi kinh tế) nhưng không nâng Vốn chủ sở hữu (khái niệm kinh tế). Động thái hạch toán kế toán đơn thuần.

Thứ hai: Chia tách cổ phiếu: giá cổ phiếu bị điều chỉnh giảm theo tỷ lệ tương ứng;

Cả 2 nghiệp vụ này hoàn toàn không làm tăng MarketCap của công ty niêm yết và tương ứng là không làm tăng giá trị đầu tư cổ phiếu của cổ đông (loại trừ việc tâm lý và tăng thanh khoản). Do vậy cách gọi “cổ tức bằng cổ phiếu” là một cách gọi nhưng dễ bị hiểu sai bản chất.

Cổ tức tiền mặt là lượng tiền mặt chuyển ra khỏi doanh nghiệp vào túi cổ đông, điều này làm giảm vốn chủ sở hữu.

Cổ tức bằng cổ phiếu không làm thay đổi vốn chủ sở hữu, về nguyên tắc không cần hạch toán gì hết, bản chất chỉ là bút toán kế toán trong phần vốn cổ đông chuyển từ lợi nhuận để lại thành vốn điều lệ (một khái niệm không cần thiết) và hạch toán ngoại bảng tăng số lượng cổ phiếu lưu hành chứ hoàn toàn không có chia chác gì.

8. Cổ tức bằng cổ phiếu và đánh thuế Thu nhập Cá nhân

“Hiện quy định về luật thuế thu nhập cổ tức là bị thu : 5% thuế về cổ tức.

Theo quy định cũ thì hiện thuế cổ tức bằng tiền mặt khi được chi trả đã khấu trừ tại nguồn. Tức 10% trên tổng giá trị cổ tức nhận được.

Cổ tức bằng cổ phiếu KHÔNG BỊ THU THUẾ

Ví dụ: Bạn đang giữ 10.000 cổ phiếu HPG và 30/11 HPG chia cổ tức bằng tiền tỷ lệ 30% tức bạn sẽ nhận 3000đ/ cổ phiếu.

Suy ra tổng cổ tức bạn nhận là: 10.000 x 3.000= 30.000.000

Thực nhận của bạn là: 27.000.000 vì đã nộp thuế khấu trừ tại nguồn 10% tức 3 triệu.

* Nhưng với quy định hiện tại thì cổ tức bằng cổ phiếu thì tổ chức phát hành không thu, và nhà đầu tư phải tự kê khai nộp thuế trong vòng 10 ngày sau khi bán,

=> Khi mình có bán cổ phiếu bằng cổ tức phải tự quyết toán thuế cá nhân, các nhà đầu tư sẽ bị nộp thuế bổ sung phần cổ tức bằng cổ phiếu và phạt nếu không biết đến quy định này.

Đây là một điểm mới mà các nhà đầu tư nên lưu ý để tránh những sai sót sau này dẫn đến phiền toái trong việc đầu tư của mình.

Nhưng điều đó không quan trọng bằng việc đánh thuế 5% trên cổ tức bằng cổ phiếu này thực sự bất hợp lý, chưa nói cao hay thấp vì dẫn đến nhiều vấn đề:

Thứ nhất: Khi bán làm sao biết cổ phiếu nào là CP cổ tức, CP nào không?

Thứ hai: Thuế TNCN: Nhà đầu tư có 2 lựa chọn hình thức nộp thuế TNCN khi kinh doanh, mua bán cổ phiếu:

– Theo lợi nhuận thực tế tức nộp tỷ lệ 20% của Giá bán trừ (Giá mua cộng chi phí hợp lý) và chỉ phải nộp khi có lãi. Với các doanh nghiệp có mở sổ sách theo dõi kế toán thì điều này khả thi.

– Với các nhà đầu tư cá nhân nhỏ lẻ do không có hệ thống sổ sách theo dõi nên nhà nước chọn phương án đồng bộ là 0.1% doanh số bán không cần biết lãi lỗ ra sao.

– Theo luật mới thì “CP là cổ tức” còn bị thu 2 lần thuế cả 0.1% lẫn 5%: Thuế chồng thuế. Tính thuế 0.1% trên doanh số bán rồi lại thêm 5% của cái gọi là “CP cổ tức”?

Và hơn cả điều này đánh thuế phi lý: Người bán CP trước khi chốt ngày đăng ký cuối cùng không phải nộp 5% cổ tức bằng cổ phiếu do giá đã bao gồm thông tin “trả cổ tức bằng cổ phiếu” (tức chia tách cổ phiếu). Còn người bán sau ngày hưởng quyền khi “cổ phiếu cổ tức” được giao dịch, giả sử giá trị doanh nghiệp trong ngắn hạn không có gì thay đổi, lại phải nộp 5% này.

Thứ ba: Sự bất hợp lý thấy rõ: Thu nhập như nhau nhưng nộp thuế khác nhau chỉ trong 2 thời điểm gần nhau và giá trị doanh nghiệp, giá trị cổ phiếu nắm giữ không hề thay đổi.

Bất hợp lý lớn nhất là: ví dụ nhà đầu tư mua cổ phiếu giá X, sau nhận chia “cổ tức bằng cổ phiếu” 10% nhưng sau đó giá cổ phiếu giảm 20%. Nhà đầu tư bán CP để cắt lỗ mà vẫn phải nộp thuế Thu nhập cá nhân bằng 5% của 10% “cổ phiếu bằng cổ tức” trong khi thu nhập thực tế âm gần 10%. Thuế thu nhập cá nhân là để đánh khi có thu nhập. Đằng này lỗ vẫn phải nộp.

Chia tách cổ phiếu hay chia cổ tức bằng cổ phiếu sẽ làm giảm Giá vốn/Cổ phiếu. Nếu cần tận thu có lẽ nên bỏ mức thuế 0.1% tổng giá bán và áp dụng tất cả thu 20% chênh lệch giá bán và giá bình quân gia quyền của Cổ phiếu mua vào có tính cả cái gọi là “Cổ tức bằng cổ phiếu”. Có lẽ khi ấy mới tránh được các bất hợp lý của cách thu thuế hiện nay.

Tóm lại thu thuế TNCN từ “Cổ tức bằng cổ phiếu” là không đúng bản chất của thu nhập và bất hợp lý.

Thứ năm: Hệ quả cho nhà đầu tư dài hạn là vô cùng lớn.

– Sẽ có những người mua CP 5-10 năm và sẽ không ai nhớ đã mua thêm bao nhiêu, bán đi bao nhiêu, CP nào là cổ tức… khả năng bị phạt rất cao.

– Không khuyến khích các công ty nâng vốn Điều lệ nếu vẫn dùng khái niệm này.

– Khuyến khích bán trước khi chốt danh sách. Điều này sẽ khiến giá cổ phiếu giảm ào ạt vào trước ngày giao dịch không hưởng quyền.

Trong lúc này các doanh nghiệp có lẽ không nên “chia cổ tức bằng cổ phiếu” mà nên giữ lại Lợi nhuận không chia/chưa chia bởi không giải quyết được vấn đề gì ngoài việc phải làm giấy tờ thủ tục kéo dài mà cũng chả ích lợi gì cho các cổ đông dài hạn. Chưa kể đánh thuế với CP có từ “chia cổ tức bằng cổ phiếu” tạo ra khả năng bị phạt rất cao với các nhà đầu tư dài hạn qua bao nhiêu năm hoạt động.

Trên đây là những khái niệm cơ bản nhưng cần được hiểu cặn kẽ nếu bạn muốn thực sự kiếm tiền trên thị trường chứng khoán Việt Nam một cách nghiêm túc và chuyên nghiệp. Hy vọng bài viết ngắn này sẽ giúp bạn có một cái nhìn tổng quát hơn về thị trường chứng khoán và cơ hội đầu tư của nó.

Chúc bạn đầu tư thành công và nếu thích thì hãy share bài viết này để nhiều người cùng biết đến nhé.