Trước hết, khái niệm tự trả lương có sức mạnh to lớn giúp một người dù có thu nhập trung bình vẫn có thể đạt được sự tự do về tài chính.

“Hãy trả tiền cho mình trước” là một cụm từ được sử dụng lần đầu tiên trong cuốn sách có tên Người giàu nhất ở Babylon .

Nhưng câu nói đơn giản này đã được Robert Kiyosaki chuyển thành một quy tắc tài chính cá nhân sâu sắc.

Kiyosaki đã viết một cuốn sách có tên Rich Dad Poor Dad , nơi ông đã giải thích sự cần thiết và lợi ích của việc tự trả tiền trước.

Đây cũng là quyển sách làm thay đổi tư duy cũng như cuộc sống của Phương rất rất nhiều từ lúc còn là cô sinh viên năm 1 trường Kinh Tế. Trong lần đầu tiên đọc cuốn sách này, Phương đã mường tượng được rằng khái niệm này sẽ thay đổi cuộc đời mình mãi mãi.

Và nó không hề sai bạn ạ, ngay lúc này mình ngồi viết những dòng chia sẻ này cho các bạn cũng là lúc mình thực hiện công việc “tự trả lương” cho mình một cách đều đặn và như một thói quen trong suốt 6 năm qua.

Kể từ đó, khái niệm ‘trả tiền cho mình trước’ đã ăn sâu vào suy nghĩ của Phương rất nhiều.

Điều khiến cho việc trả tiền cho bản thân trở nên quan trọng đầu tiên là vì tính độc đáo và đơn giản của nó.

‘Hãy trả tiền cho mình trước’ trước khi chi tiêu một xu ở bất kỳ nơi nào khác.

TẠI SAO PHƯƠNG LẠI THÍCH QUY TẮC “TỰ TRẢ LƯƠNG CHO BẢN THÂN TRƯỚC”…

Lợi ích của việc tuân theo nguyên tắc quản lý tiền đơn giản này nó gần như là một món quà của thượng đế .

Hãy xem xét điều này nha, để đạt được sự độc lập tài chính dù sao cũng khó, phải không? Vậy tại sao không thử cách này sớm hơn. Phương sẽ nói, nó rất đáng để thử.

Nếu bạn thành công thì đó là một điều đáng vui mừng và tự hào. Nếu không, bạn vẫn sẽ học được điều gì đó mới (ý nghĩa sâu hơn của việc quản lý tiền bạc).

Phải nói rằng, Phương chắc chắn người thực hiện “ trả tiền cho chính mình đầu tiên” sẽ đạt được những thành tựu xứng đáng với những gì họ đã làm hơn bất kỳ người bình thường nào.

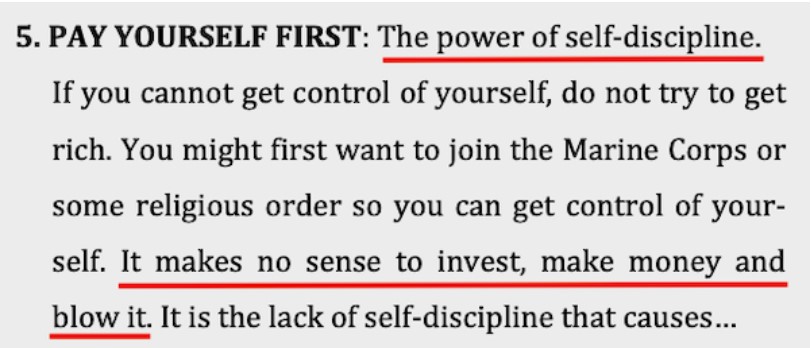

Như Kiyosaki nói, “tuân theo nguyên tắc đầu tiên trả tiền cho bản thân, là vấn đề tự kỷ luật hơn bất cứ điều gì khác”.

Những gì bạn được yêu cầu làm khi cuối tháng có lương về chỉ là “không” tiêu tiền cho đến khi bạn trả lương cho mình trước .Nó cũng nói về cách sử dụng “số tiền không chi tiêu” đó sao cho hiệu quả.

Robert Kiyosaki đã giải thích một cách tuyệt vời khái niệm này theo một cách rất sáng tạo. Trong Chương 9 của Rich Dad Poor Dad, ông đã đề cập đến nó như thế này…

Phương rất ngưỡng mộ Kiyosaki chỉ vì một khái niệm này . Tại sao? Bởi vì khái niệm này xác định tâm lý cần thiết có ở một người muốn trở nên giàu có.

# 1. PHIÊN BẢN CHƯA CHỈNH SỬA CỦA KHÁI NIỆM “TRẢ CHO CHÍNH MÌNH TRƯỚC”

Quy tắc đầu tiên của Robert Kiyosaki chưa được chỉnh sửa của khái niệm trả cho mình trước là thực sự khó . Tại sao?

Quy tắc khó tuân theo hơn vì giới hạn tâm lý của chúng ta . Tâm trí của chúng ta không được lập bản đồ để xử lý tiền theo cách như thế này.

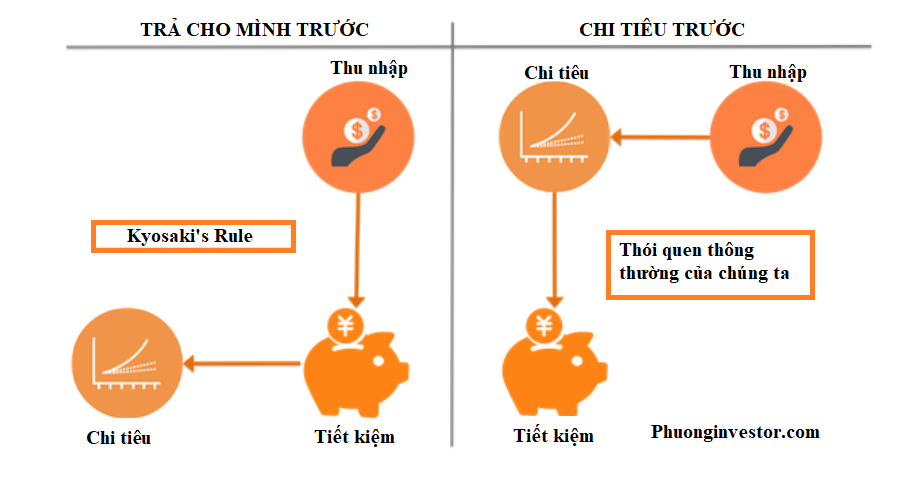

Chúng ta thường làm gì? “Chi tiêu đầu tiên, và sau đó tiết kiệm phần còn dư lại”.

Điều mà Kiyosaki đang nói với chúng ta là, hãy làm ngược lại. Đầu tiên hãy tiết kiệm, và sau đó để tiền tiết kiệm của bạn lo cho mọi chi phí.

Nghe sao mà vô lý đúng không? Phương đã nói với bạn rằng tâm trí của chúng ta không được điều chỉnh để xử lý tiền bạc như thế này, do đó, chắc hẳn lời của Kiyosaki khiến chúng ta nghi ngờ về tính hợp lý của nó.

Hãy xem cách chúng ta tiêu tiền, và cách Kiyosaki yêu cầu chúng ta làm điều đó.

Bạn có thể hiểu sự khác biệt tưởng nhỏ nhưng thật sự kinh khủng của 2 trường hợp chúng ta có trong tay ở đây không?

Với xã hội hiện đại, đồng tiền dần sẽ mất giá và bản thân tổng thu nhập của chúng ta cũng khó tăng lên nhiều, và Kiyosaki đang yêu cầu chúng ta chuyển 100% số đó sang tiết kiệm.

Nghe có vẻ là hơi điên, phải không?

Đây là phiên bản chưa chỉnh sửa của khái niệm “trả cho chính mình trước”. Làm thế nào Kiyosaki tự mình xoay sở với sự thiếu hụt như vậy?

Phương sẽ trích dẫn ở đây những gì Robert Kiyosaki đã nói trong cuốn sách:

# 1.1 TRẢ TIỀN CHO CHÍNH MÌNH TRƯỚC: CÁCH CỦA KIYOSAKI…

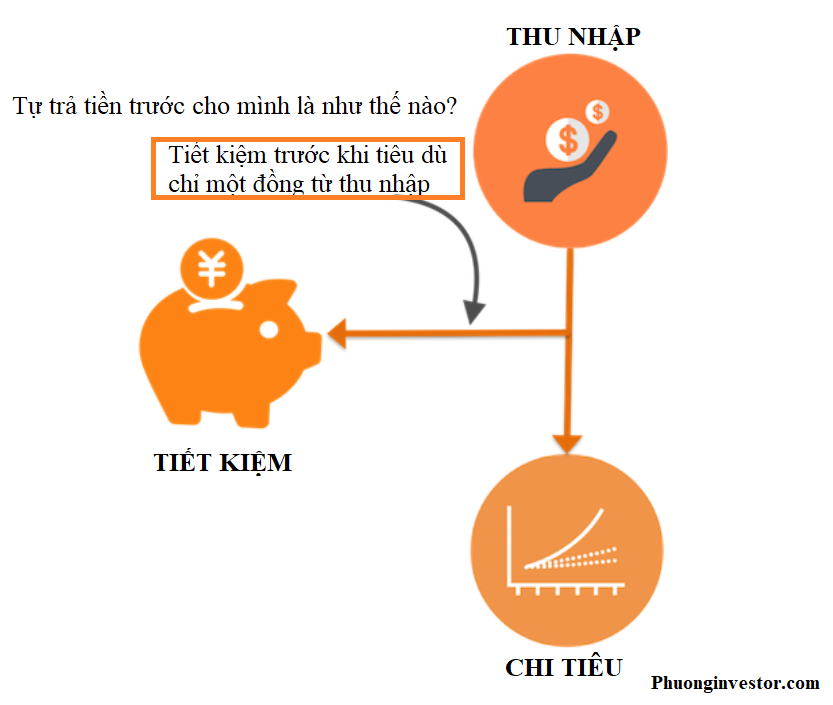

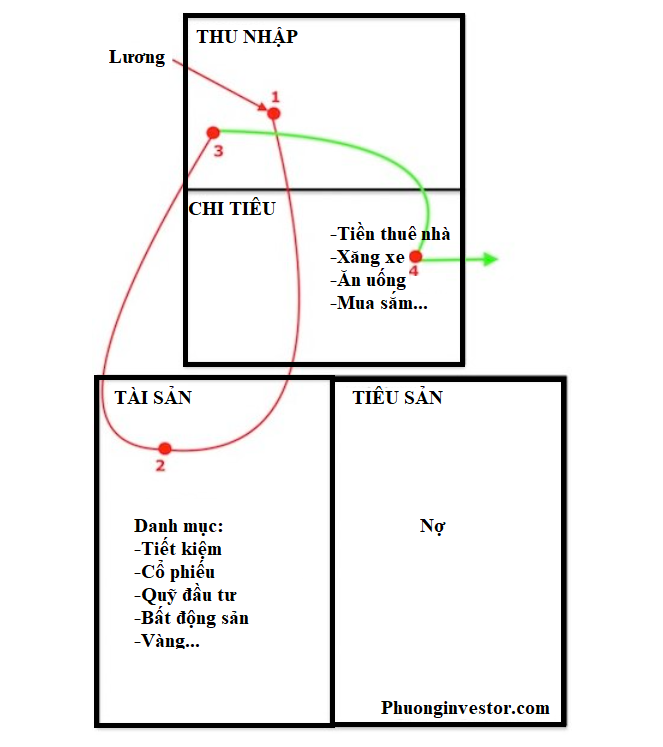

Điều gì được thể hiện trong bức hình trên? Đây là cách Robert Kiyosaki muốn chúng ta tự trả tiền cho mình trước. Lưu ý dòng tiền:

Điểm 1 : Tiền lương (thu nhập từ công việc) được ghi có vào tài khoản ngân hàng của bạn.

Điểm 2 : 100% lương dùng để mua tài sản .

Điểm 3 : Tài sản tích lũy tạo ra thu nhập thụ động .

Điểm 4 : Thu nhập thụ động được dùng để chi trả cho mọi chi phí.

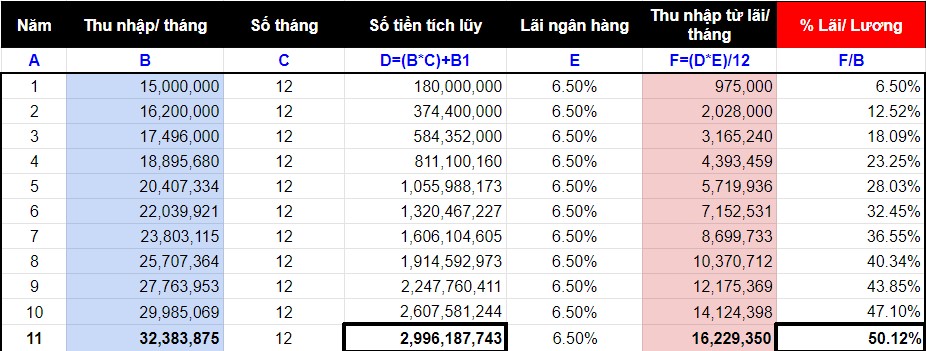

Hãy lấy một ví dụ điển hình về X-một người thuộc giới trung lưu:

- Mức lương hiện tại: 15 triệu / tháng.

- Mức tăng lương bình quân trong 11 năm tiếp theo: 8% / năm

- Thu nhập thụ động trong 11 năm tới: 6,5%

Bài toàn giả định ở đây X đang đầu tư 100% tiền lương của mình vào một khoản tiền gửi ngân hàng, trả cho anh ta lợi tức hàng tháng hiệu quả ròng là 6,5% mỗi năm.

Xem thu nhập thụ động của anh ấy tăng lên như thế nào từ năm 1 đến năm 11.

- Năm thứ nhất – Thu nhập thụ động là 6% thu nhập từ lương.

- Năm thứ 2 – Thu nhập thụ động là 12% thu nhập từ lương.

- Năm thứ 3 – Thu nhập thụ động là 18% thu nhập từ lương.

- Năm thứ 4 – Thu nhập thụ động là 23% thu nhập từ lương.

- Năm thứ 5 – Thu nhập thụ động là 28% thu nhập từ lương.

- Năm thứ 6 – Thu nhập thụ động là 32% thu nhập từ lương.

- .

- .

- Năm thứ 11 – Thu nhập thụ động là 50% thu nhập từ lương.

Đến cuối năm 11, X đã đạt được những gì?

- Thu nhập thụ động của X là 50% lương của anh ấy.

- Anh ta cũng có một tài sản có giá trị

Chắc chắn rằng trong những năm đầu tiên, X hẳn đã phải đối mặt với khó khăn. Nhưng hôm nay anh ấy là một người giàu có.

Lưu ý: Mình đang giả định X đang gửi tiết kiệm ngân hàng với lãi suất 6.5% (bỏ qua trượt giá do lạm phát), thế nhưng nếu X có kiến thức và kinh nghiệm đầu tư vào các kênh khác như cổ phiếu thì chắc chắn tỷ suất sinh lợi hằng năm sẽ cao hơn nhiều so với gửi tiết kiệm ngân hàng.

Lợi nhuận trung bình khi đầu tư chứng khoán từ 15%-20% mà một nhà đầu tư chuyên nghiệp có thể đạt được, chỉ cần chuẩn bị và lên danh mục đầu tư bài bản là có thể.

Bạn có thể tham khảo: Cần bao nhiêu tiền đề đầu tư chứng khoán

# 2. PHIÊN BẢN ĐÃ CHỈNH SỬA CỦA KHÁI NIỆM “TRẢ CHO CHÍNH MÌNH TRƯỚC”

Khi Phương lần đầu tiên đọc Rich Dad Poor Dad, tôi đang là sinh viên năm 1 trường Kinh tế. Phương đang sống ở một thành phố mới, và cách xa 1000km so với ba mẹ.

Không thể nào Phương có đủ khả năng chuyển 100% tiền lương của mình sang việc xây dựng tài sản vì còn phải lo cho những sinh hoạt phí cơ bản nhất và cả phụ cho ba mẹ ở quê.

Nhưng có một điều chắc chắn rằng, Phương muốn nói và thực hành khái niệm mạnh mẽ này. Vì vậy, những gì Phương làm nó linh hoạt hơn và theo một vài bước hợp lý khác.

Mặc dù đó là một sai lầm với những gì Kiyosaki nói về việc trả tiền cho chính mình trước, nhưng hôm nay Phương rất vui vì ít nhất đã bắt đầu.

Vì vậy, đây là kinh nghiệm cá nhân của Phương, về cách một người có thể bắt đầu tự trả lương cho bản thân mình trước.

# 1.1 ƯỚC TÍNH CHI PHÍ TỐI THIỂU

Chi phí tối thiểu là gì? Những chi phí phải trả để duy trì sinh hoạt cơ bản nhất như: tiền thuê phòng, tiền ăn uống, tiền điện nước…

Theo quy tắc chung của Phương, chi phí tối thiểu cần khoảng 35% -50% tổng chi phí hiện tại của Phương.

Vì vậy, nếu tổng thu nhập hàng tháng là 30 triệu, chi phí tối thiểu sẽ là 9 triệu- 15 triệu mỗi tháng.

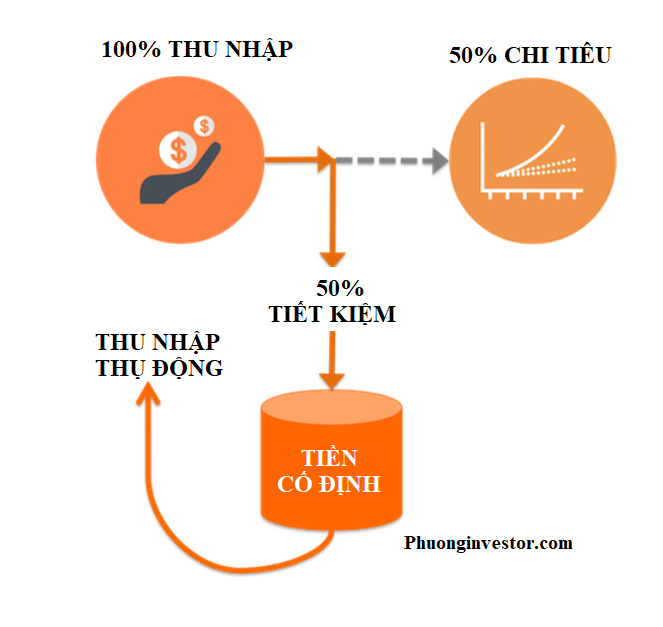

# 1.2 CHUYỂN 50% THU NHẬP ĐỂ TIẾT KIỆM ĐẦU TƯ

Ngay sau khi tiền lương được ghi có vào tài khoản ngân hàng của Phương, sẽ chuyển 50% số tiền đó để mua cổ phiếu. Nếu bạn mới bắt đầu thực hiện trả lương trước cho mình thì nên làm điều này đầu tiên với tiền lương của bạn càng sớm càng tốt nhé.

Đừng chi tiêu một xu cho đến khi 50% lương được chuyển thành một khoản tiền gửi cố định và lên kế hoạch đầu tư gia tăng tài sản.

Điều quan trọng là tiếp tục lặp lại quy trình này tháng này qua tháng khác cho đến hết đời.

Nhưng làm thế nào để quản lý chi phí chỉ với 50% thu nhập? Bí quyết là học cách lập ngân sách cho mọi khoản chi tiêu và tuân theo ngân sách cho chính nó.

LỜI CUỐI CÙNG VỀ TỰ TRẢ LƯƠNG CHO MÌNH TRƯỚC…

Vâng, trong những ngày đầu tiên, việc làm này sẽ gây ra một số khó khăn bởi chúng ta không quen với việc ” không tiêu ” tiền của mình. Không thể tiêu tiền hay trì hoãn sự sung sướng là một nhiệm vụ khó khăn mà không phải ai cũng làm được.

Bởi vậy Phương mới nói rằng cái khó nhất của mọi sự thành công chính là tính kỷ luật.

Không chi tiêu thậm chí còn trở nên khó khăn hơn khi một người có tiền nhàn rỗi. Tiền nhàn rỗi ở đây là gì? Tiền tự trả. Do đó, bắt buộc phải khóa tiền bằng cách đầu tư (như tiền gửi cố định, mua chứng chỉ quỹ hay trái phiếu, v.v.).

Một số người thậm chí có thể hỏi rằng, nếu chúng ta không được phép chi tiêu thì tại sao chúng ta lại kiếm tiền ngay từ đầu? Câu hỏi là khá là hợp lý, nhưng sự khác biệt về quan điểm nằm ở chỗ, “tại sao chúng ta phải kiếm tiền”?

Chúng ta kiếm tiền không phải để chi tiêu, mà để trở nên độc lập về tài chính. Đỉnh cao của mỗi con người chính là sự tự do

Nhưng điều này không có nghĩa là chúng ta sẽ bắt đầu sống cuộc sống của một kẻ keo kiệt, khốn cùng. Để nhấn mạnh điểm này, Robert Kiyosaki đã kết luận rất độc đáo trong cuốn sách của mình:

Hy sinh một số nhu cầu chưa cấp bách cho bản thân hoặc tiết chế tài chính, không phải là mục tiêu. Mục tiêu là “trả tiền cho chính mình” với ý tưởng tích lũy nhiều hơn và tạo ra “tài sản tạo ra nhiều thu nhập”.

Nếu khái niệm đơn giản như vậy, tại sao đa số mọi người trên thế giới này không tuân theo nó để trở nên giàu có? Bởi vì chính chúng ta đã khiến cho việc “tự trả tiền cho mình trước” gần như không thể.

Bằng cách sống một cuộc sống nợ nần. Nợ gì? Cho vay mua nhà, vay mua ô tô, vay giáo dục, vay cá nhân, v.v.

Một trong những điều kiện tiên quyết để bắt đầu trả 50% cho bản thân là trở nên không mắc nợ trước.

Bạn không được rơi vào bẫy của những khoản nợ lớn. Những khoản nợ này khiến chúng ta phải trả giá đắt dưới dạng lãi kép (lãi mẹ đẻ lãi con) và nếu bị những khoản nợ đó vây lấy thì giống như 1 vòng luẩn quẩn không bao giờ thoát ra được và mãi không bao giờ giàu có. Chúng ta phải luôn kiểm tra chi phí của mình mỗi tuần/ tháng/ quý để biết tình trạng của bản thân.

Chúng ta có thể chi tiêu cho nhiều thứ, nhưng không bao giờ được chi tiêu quá mức cho bất cứ thứ gì.

Luôn duy trì trong phạm vi ngân sách của bạn. Đừng bao giờ quên xây dựng tài sản. Hãy để việc xây dựng tài sản là một điều cần thiết như việc ăn uống. Hãy để tài sản của bạn tạo ra thu nhập thụ động cho bạn.

Tiếp tục trả cho bản thân trước với niềm tin chắc chắn rằng đây là cách nhanh nhất và đảm bảo nhất để đạt được sự tự do tài chính.

Nếu bài viết này có thể đâu đó giúp bạn ngộ ra được nhiều điều và làm thay đổi kế hoạch trở nên giàu có của bạn thì hãy chia sẻ bài viết này cho những người đang cần tìm lý do phải giàu có bạn nhé.