Dịch bệnh Covid-19 đầu năm nay đã khiến cho nhiều doanh nghiệp sản xuất kinh doanh có xu hướng thu hẹp quy mô sản xuất cho nên đã làm giảm đáng kể nhu cầu tiêu thụ điện. Tuy nhiên từ sau tháng 7 tình hình dịch đã kiểm soát tốt và hoạt động sản xuất giao thương trong nước đã ổn định trở lại thì nhu cầu lại tiếp tục tăng cao trong tình hình thiếu nguồn cung điện.

Vậy với NT2 có cơ hội nào đầu tư cho cổ phiếu được xem là an toàn nằm trong TOp những cổ phiếu phòng thủ tốt và cổ tức cao.

Điểm nhấn đầu tư

- Nhà máy nhiệt điện trọng điểm ở khu vực miền Nam, hưởng lợi từ tình trạng thiếu điện ở Việt Nam.

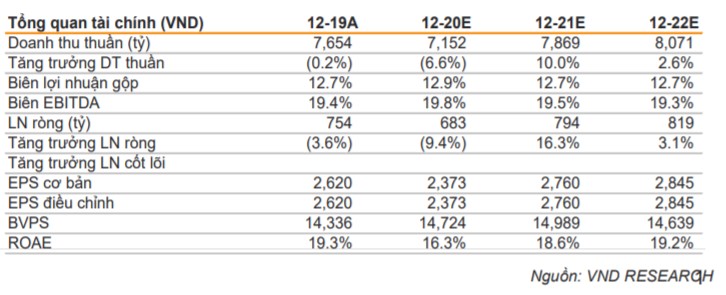

- Tỷ lệ tăng trưởng kép LNST năm 2020-2021 là 9,5% nhờ vào hiệu suất hoạt động của nhà máy cao, giá CGM tăng và áp lực lãi vay giảm.

- Tỷ lệ chi trả cổ tức tăng lên từ 2021

Nhà máy điện trọng điểm ở khu vực phía Nam

NT2 là nhà máy điện khí mới nhất và hiện đại nhất ở Việt Nam với tổng công suất 750MW, cung cấp 2,4% nhu cầu điện cả nước. Nhà máy nằm ở trung tâm khu vực miền Nam, chiếm 46-48% tổng nhu cầu của cả nước, đạt tốc độ tăng trưởng kép giai đoạn 2015-2019 là 9,1%.

Kỳ vọng NT2 sẽ hưởng lợi từ tình trạng thiếu điện trong khu vực do các dự án điện trọng điểm bị trì hoãn và đồng thời doanh nghiệp duy trì hiệu suất sử dụng cao ở mức trung bình 76% trong 2020-2022, cao hơn mức trung bình của năm 2017-2019 đạt 71%.

Lợi nhuận ròng của NT2 sẽ tăng trong năm 2021-2022

Chúng tôi kỳ vọng lợi nhuận ròng năm 2020 của NT2 sẽ giảm 9,4% so với cùng kỳ xuống còn 683 tỷ đồng do trùng tu trong Q3/20 có thể làm giảm hiệu suất sử dụng năm 2020 xuống 74% và giá CGM giảm trong năm 2020 (-13,5% svck) trong bối cảnh nhu cầu điện giảm do đại dịch Covid-19.

Tuy nhiên, chúng tôi kỳ vọng LN ròng sẽ tăng trưởng kép 9.5%/năm giai đoạn 2020-2022 nhờ (1) hiệu suất hoạt động của nhà máy cao (77%) do tình trạng thiếu điện ở miền Nam, (2) áp lực lãi vay giảm (xuống còn 43 tỷ đồng mỗi năm) do NT2 sẽ trả hết các khoản nợ dài hạn trong 6T21 và (3) giá bán

điện phục hồi khi nhu cầu tăng trưởng trở lại mức bình thường đạt 8-9%/ năm.

Tỉ lệ chi trả cổ tức tăng lên từ năm 2021

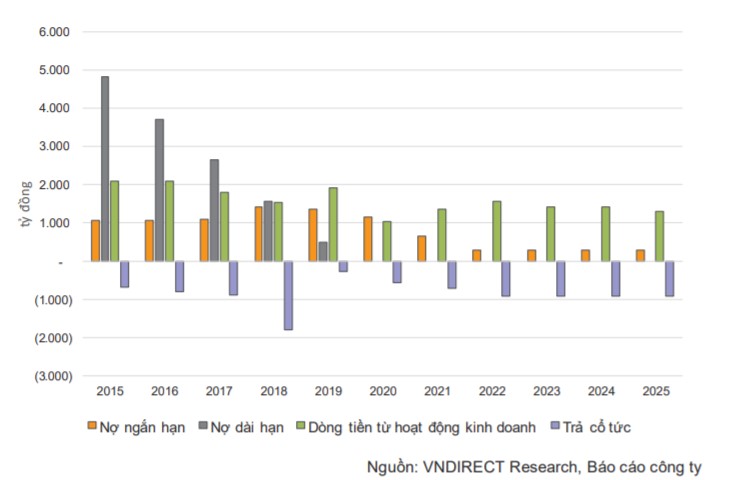

Bảng cân đối kế toán lành mạnh cho phép doanh nghiệp chi trả mức cổ

tức cao.

NT2 sẽ duy trì được dòng tiền ổn định từ hoạt động kinh doanh đạt 1.000 – 1.200 tỷ đồng hàng năm nhờ LN ròng tăng trưởng mạnh 2021 – 2022.

Điều này sẽ cho phép NT2 duy trì mức chi trả cổ tức ở mức 2.000-2.500 đồng/cp trong năm 2020 – 2021 (tương tự 2015 – 2019), sau đó tăng lên 3.200 đồng/cp từ năm 2022. Mức lợi suất cổ tức 2020-2021 đạt 8,7% -10,9%, cao hơn lãi suất ngân hàng kỳ hạn 1 năm là 6,2%.

(Đọc thêm: Những điều cần biết về cổ tức?)

Định giá NT2

Đánh giá khả quan cho NT2 với kỳ vọng nhà máy sẽ được hưởng lợi từ tình hình thiếu điện ở khu vực miền Nam, bên cạnh mức tỷ suất cổ tức đều và cao.

Giá mục tiêu dựa trên tỷ trọng bằng nhau của: (1) định giá DCF 5 năm và (2) EV / EBITDA mục tiêu của năm tài chính 2020-2021 là 5,5 lần. Tiềm năng tăng giá là tăng hiệu suất sử dụng và tăng giá CGM từ năm 2021. Rủi ro giảm giá bao gồm giá PPA thấp hơn dự kiến và các vấn đề cung cấp khí phát sinh có thể ảnh hưởng đến hoạt động của NT2.

Ở mức giá hiện tại, 23,600 đồng/CP, biên an toàn khoảng 20.0%, Upside khoảng 27.5% cũng là mức đáng để đầu tư.

Phương khuyến nghị MUA đối với cổ phiếu NT2 ở mức giá trong vùng 22-23 và tỷ trọng không quá 20% danh mục (dành cho nhà đầu tư thận trọng và muốn đầu tư cổ phiếu cổ tức an toàn).

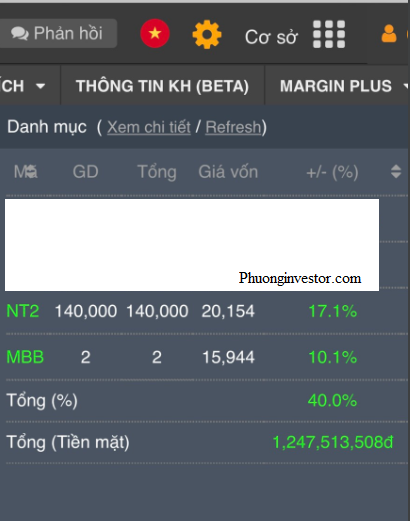

Đây là danh mục đầu tư của Phương với danh mục NT2 hiện có và tiếp tục giữ hoặc có thể mua thêm nếu có được giá tốt.

Bài đánh giá cơ hội đầu tư NT2 này Phương chỉ đưa ra một số điểm nhấn chính, để có được bài phân tích chi tiết về NT2 thì hãy comment và để lại email bên dưới Phương sẽ gửi cho bạn đầy đủ bài phân tích (Nguồn: Phòng research CTCP Chứng khoán VNDirect).

Hy vọng bạn có được thêm nhiều thông tin để ra quyết định đúng đắn, chúc bạn đầu tư thành công!