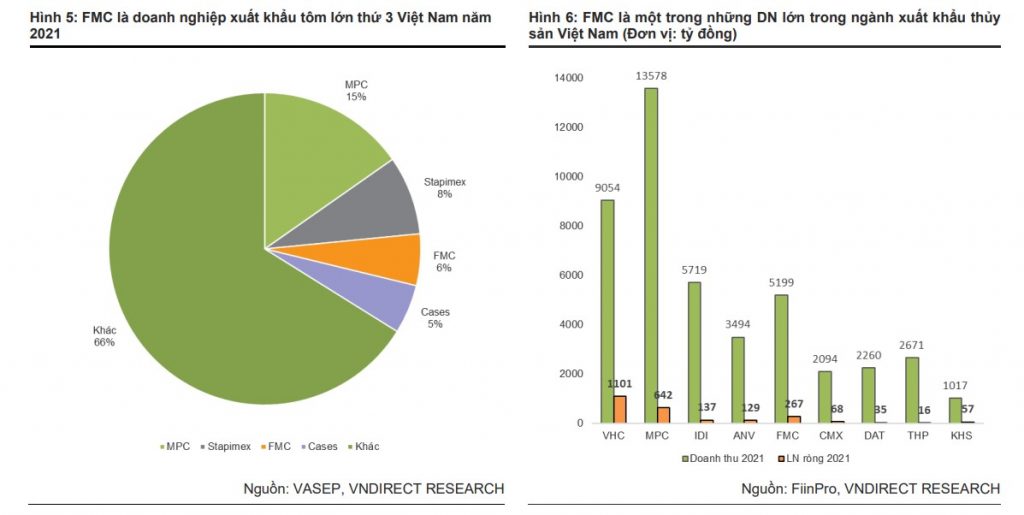

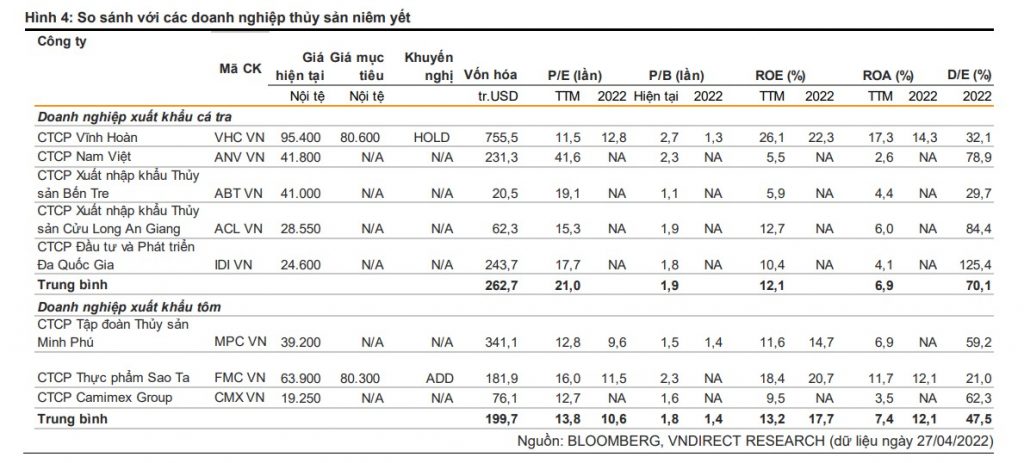

FMC là một trong những doanh nghiệp xuất khẩu tôm lớn nhất của Việt Nam, chiếm gần 5,3% kim ngạch xuất khẩu tôm năm 2021. Chúng tôi kỳ vọng lợi nhuận ròng của FMC sẽ tăng trưởng ở mức 18,8% so với cùng kỳ trong năm 2022 nhờ nhu cầu từ thị trường xuất khẩu mạnh.

FMC là một trong các DN xuất khẩu tôm lớn nhất của Việt Nam về giá trị

Công ty cổ phần Thực phẩm Sao Ta được thành lập vào năm 1995, tiền thân là công ty vốn nhà nước với tên gọi Công ty Thực phẩm Xuất nhập khẩu Tổng hợp Sóc Trăng.

FMC hoạt động trong lĩnh vực chế biến và sản xuất tôm và các sản phẩm nông nghiệp. Trong năm 2021, theo báo cáo của Hiệp hội chế biến và xuất khẩu Thủy sản Việt Nam (VASEP), FMC xuất khẩu 201 triệu USD sản phẩm tôm, chiếm tới 5,3% tổng giá trị xuất khẩu của ngành tôm Việt Nam.

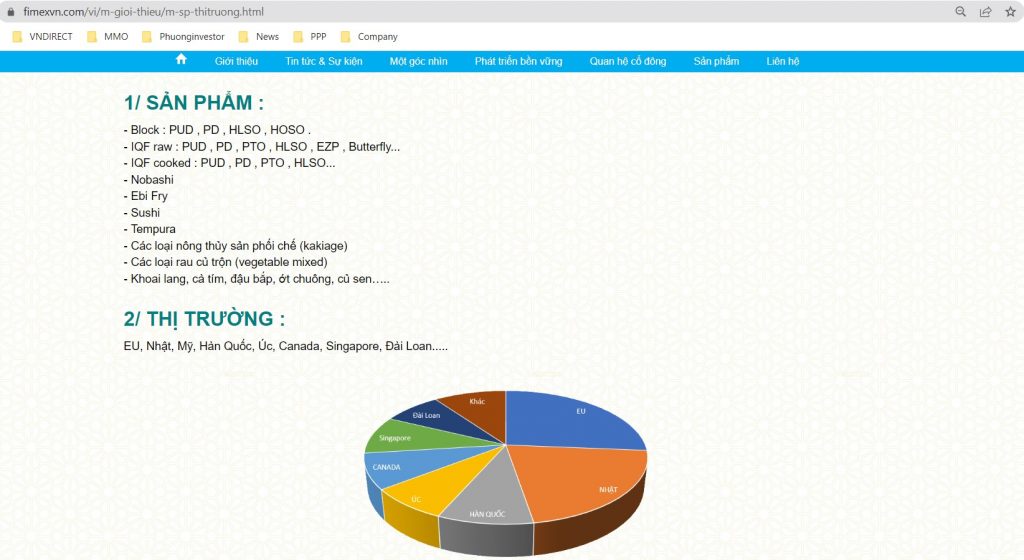

Các sản phẩm chính của FMC bao gồm sản phẩm tôm chế biến đông lạnh gồm tôm tươi cấp đông siêu tốc (IQF), tôm hấp và các sản phẩm chế biến từ tôm như tôm Nobashi, tôm tẩm bột, tôm chế biến,.. và các sản phẩm khác.

Ngành tôm Việt Nam tiếp tục tăng trưởng khả quan trong tương lai

Chúng tôi kỳ vọng ngành xuất khẩu tôm của Việt Nam sẽ có triển vọng tươi sáng nhờ các yếu tố sau:

- (1) nhu cầu ngày càng tăng mạnh trên toàn thế giới đối với các sản phẩm thủy sản nuôi trồng với tốc độ tăng trưởng kép hàng năm là 14,8% trong giai đoạn 2021-30, theo FAO, bao gồm cả các sản phẩm tôm;

- (2) Mỹ áp thuế nhập khẩu cao đối với sản phẩm tôm của Ấn Độ;

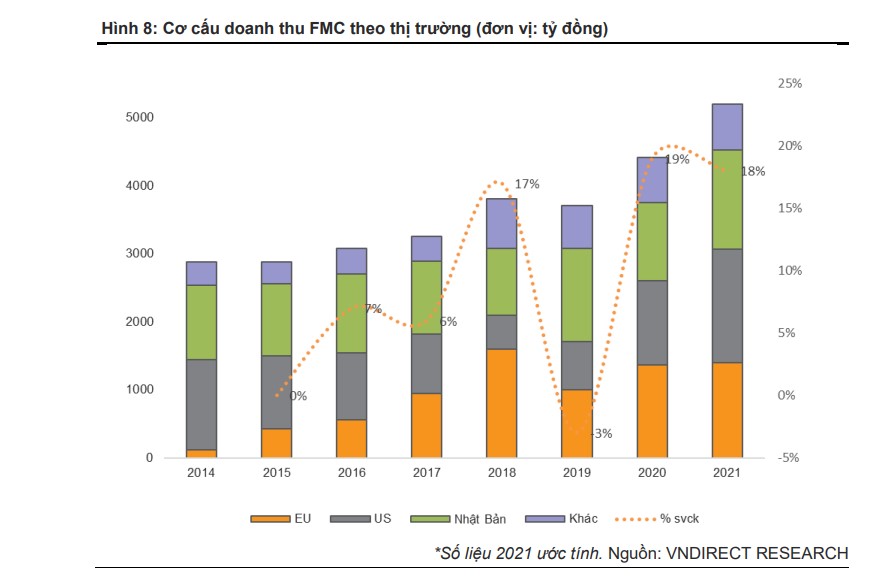

- (3) mức thuế thấp hơn đối với tôm của Việt Nam xuất khẩu sang các thị trường lớn như Liên minh Châu Âu (EU), Nhật Bản.

FMC có vị thế tốt để nắm bắt nhu cầu phục hồi của thị trường xuất khẩu

Năm 2022 được kỳ vọng là một năm tươi sáng đối với toàn ngành thủy sản Việt Nam, trong đó có ngành tôm khi nhu cầu từ thị trường xuất khẩu mục tiêu sẽ phục hồi mạnh mẽ.

FMC là một trong những nhà xuất khẩu tôm lớn nhất tại Việt Nam, ước tính chiếm gần 5,3% kim ngạch xuất khẩu tôm của Việt Nam vào năm 2021.

Chuỗi giá trị tích hợp cho phép công ty thích ứng với mọi yêu cầu khắt khe của thị trường xuất khẩu. Ngoài ra, kế hoạch mở rộng trong năm 2022-25 theo ước tính của chúng tôi sẽ:

- 1) nâng tỷ lệ tự cung cấp tôm nguyên liệu lên 50% trong năm 2025 từ mức hiện tại là 20-30%, cắt giảm 3-5% chi phí tôm nguyên liệu, và

- 2) tăng khoảng 80% công suất chế biến trong năm 2022 nhờ hai nhà máy mới.

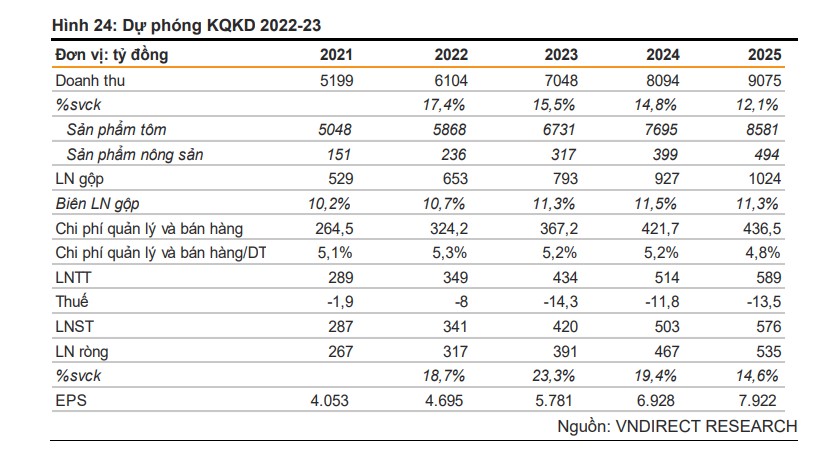

Cả doanh thu và lợi nhuận của FMC sẽ tăng trưởng tốt trong 2022-23

Chúng tôi kỳ vọng DT của FMC sẽ tăng trưởng 17,4%/15,5% svck trong 2022/23 do

- 1) DT sản phẩm tôm tăng 16,2%/ 14,7% svck và

- 2) DT từ sản phẩm nông sản tăng 56,3%/34,3% svck. Giả định chính của chúng tôi là (1) giá bán bình quân của sản phẩm tôm sẽ tăng +5,5%/-2,1% svck và (2) sản lượng tiêu thụ tôm của FMC tăng 15,6%/16,7% svck do nhu cầu mạnh từ các thị trường xuất khẩu.

Chúng tôi kỳ vọng mức tăng 0,5/0,6 điểm % của biên LN gộp trong năm 2022/23 nhờ: - 1) tỷ lệ tự chủ tôm nguyên liệu cao hơn, và

- 2) giảm chi phí cho tôm giống và thức ăn, qua đó dự báo LN ròng tăng trưởng 18,8%/23,3% svck.

Chúng tôi kỳ vọng lợi nhuận ròng của FMC sẽ tăng trưởng ở mức 18,8%/ 23,3% svck trong năm 2022/23 nhờ nhu cầu lớn ở thị trường xuất khẩu và biên LN gộp được cải thiện.

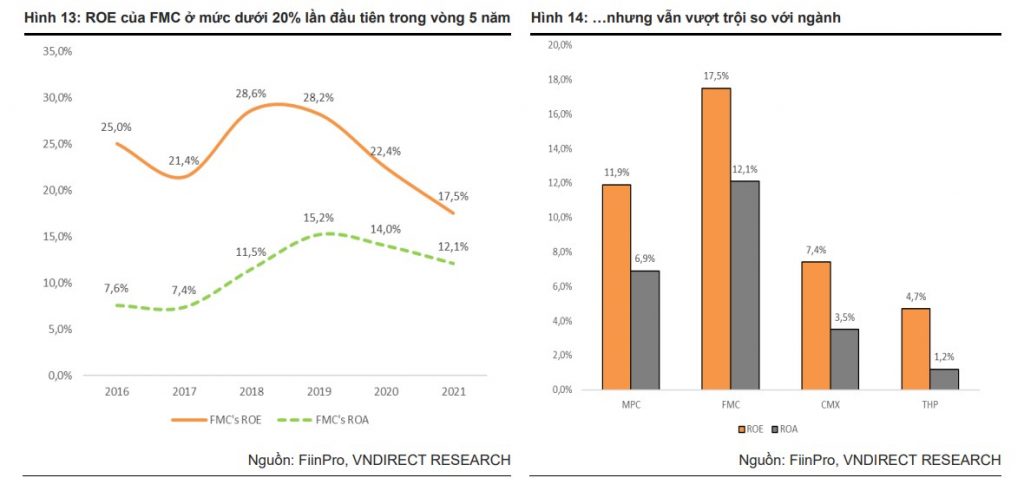

Nhờ dòng tiền từ hoạt động kinh doanh và ROE ổn định, FMC duy trì chính sách cổ tức tiền mặt ổn định cho cổ đông với tỷ lệ lợi nhuận chi trả cổ tức hơn 40% trong giai đoạn 2015-21.

Rủi ro giảm giá và tiềm năng tăng giá

Rủi ro giảm giá bao gồm:

- Dịch bệnh Covid-19 với thời gian giãn cách xã hội lâu hơn có thể làm gián đoạn chuỗi cung ứng và công suất của nhà máy.

- Chi phí logistics cao hơn dự kiến có thể ảnh hưởng đến tỷ suất lợi nhuận của FMC do doanh thu của công ty chủ yếu đến từ thị trường xuất khẩu.

Tiềm năng tăng giá là nhu cầu và giá tôm và nông sản cao hơn chúng tôi kỳ vọng.

Dự phóng năm 2022-23

Chúng tôi kỳ vọng doanh thu và LN ròng 2022/23 của FMC lần lượt tăng trưởng 17,45%/15,5% svck và 18,8%/23,3% svck như sau:

- Trong năm 2022/23, doanh thu của mảng tôm và mảng nông sản sẽ tăng 16,2%/14,7% svck và 56,3%/34,3% svck.

- Ở mảng tôm, giá bán bình quân sản phẩm tôm sẽ tăng 5,5% svck trong năm 2022 do nhu cầu mạnh mẽ từ thị trường xuất khẩu mục tiêu và giá cước vận chuyển cao. Trong 2023, chúng tôi kỳ vọng giá bán bình quân sẽ giảm 2,1% svck khi nhu cầu tại các thị trường xuất khẩu sẽ không còn đà tăng mạnh như năm 2022 do nhu cầu đã được bình ổn và nguồn cung trên thế giới cũng sẽ dồi dào.

- Chúng tôi kỳ vọng biên LN gộp sẽ tăng trong năm 2022/23 lên 10,7%/ 11,3% để phản ánh 1) tỷ lệ tự chủ tôm nguyên liệu cao hơn và 2) chi phí tôm giống và chi phí thức ăn giảm.

- Chúng tôi kỳ vọng chi phí bán hàng & quản lý trong năm 2022 sẽ tăng 25% svck và chiếm 5,3% doanh thu do chi phí vận chuyển sẽ bị ảnh hưởng khi giá dầu Brent có thể ở mức cao trong năm 2022 do căng thẳng giữa Nga-Ukraine. Trong năm 2023, chúng tôi dự báo chi phí bán hàng & quản lý chỉ tăng 10% svck để phản ánh chi phí vận chuyển giảm.

- Chúng tôi dự báo LN ròng tăng 18,7%/23,3% svck trong năm 2022/23 khi giá vốn hàng bán/tấn thay đổi 0,5%/- 2,1% svck trong năm 2022/23 nhờ mở rộng diện tích nuôi và sự hỗ trợ từ cổ đông chiến lược.

Giá mục tiêu của chúng tôi cho FMC là 80.300 đồng, dựa trên định giá DCF 10 năm (WACC: 12%, tăng

trưởng dài hạn: 2%) và tương đương với P/E 2022/23 là 17,0/13,8 lần.

Tổng hợp báo cáo lần đầu cổ phiếu FMC từ Phòng Phân tích của Công ty cổ phần Chứng khoán VNDIRECT.

Để tải trọn bộ bài phân tích FMC vui lòng liên hệ với Phương qua email: [email protected] hoặc qua zalo bên dưới nhé!

PHÂN TÍCH KỸ THUẬT FMC

Chúc tất cả các bạn đầu tư thắng lợi trong năm 2022.

Đọc thêm cách để đầu tư mua bán cổ phiếu bằng cách: Mở tài khoản chứng khoán online nhanh nhất năm 2022