Tổng công ty cổ phần công trình Viettel (CTR) sẽ là một cổ phiếu “tích sản” cực kỳ tiềm năng trong giai đoạn từ 2022-2025 với tăng trưởng doanh thu, lợi nhuận đều hằng năm trên 30%. CTR là số ít doanh nghiệp có được sự phát triển tốt như vậy, xứng đáng là một cổ phiếu cất tủ dành cho nhà đầu tư dài hạn.

A. Đánh giá kết quả hoạt động kinh doanh 2021 và mục tiêu 2022-2025 của CTR.

Việc chính thức niêm yết trên HoSE của Viettel Construction với mã chứng khoán CTR là một dấu mốc, một khẳng định về mục tiêu quản trị tốt, hướng tới phát triển bền vững của Viettel Construction, nhằm góp phần thúc đẩy công cuộc chuyển đổi số, phụng sự xã hội.

Theo kế hoạch, sự kiện niêm yết cổ phiếu CTR trên HoSE chính thức diễn ra vào ngày 23/02/2022 với giá tham chiếu 85.400 đồng/cổ phiếu, giá trị vốn hóa ước tính gần 8.000 tỷ đồng.

Tại buổi lễ gặp gỡ các nhà đầu tư, ông Phạm Đình Trường đã chia sẻ về kết quả kinh doanh gần đây của Viettel Construction và định hướng kinh doanh trong giai đoạn 2022-2025. Cụ thể

Rất ít có một doanh nghiệp nào trên sàn mà có tốc độ tăng trưởng doanh thu và lợi nhuận đều và liên tục trong 5 năm liên tục như CTR.

Chỉ số ROE của CTR trong 4 năm qua từ 2017 đến 2021 đều đạt >20% là một chỉ số rất tốt với một doanh nghiệp đang trên đà phát triển và còn nhiều tiềm năng trong tương lai hơn nữa.

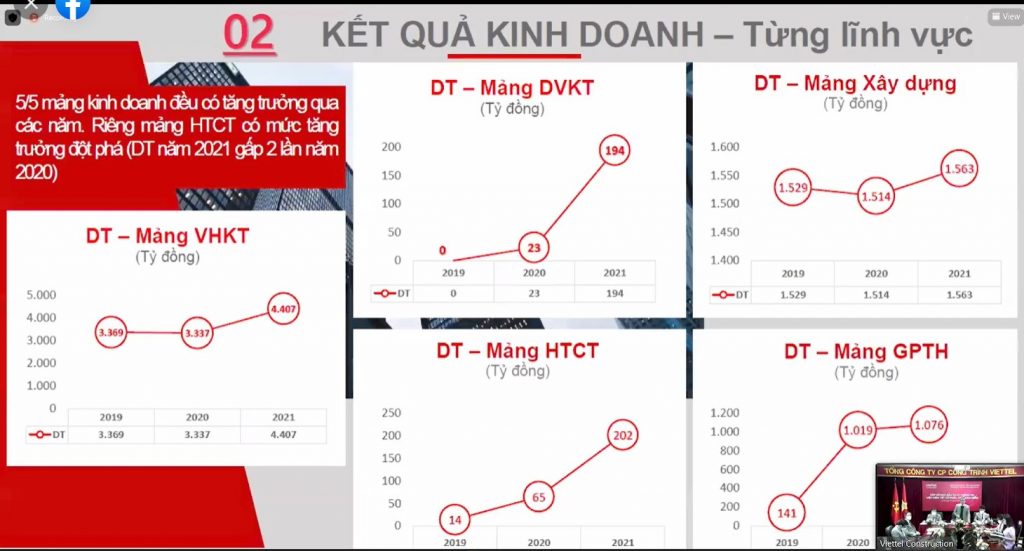

- Mảng dịch vụ kỹ thuật (DVKT): là mảng mới, bắt đầu có kết quả doanh thu vào quý 4/2020, tăng trưởng đột biến vào 2021 với 194 tỷ, trong khi 2020 chỉ đạt 23 tỷ.

- Mảng vận hành kỹ thuật (VHKT): Mặc dù bị dịch bệnh làm gián đoạn công tác thi công, vận hành kỹ thuật nhưng năm 2021 CTR vẫn đạt kết quả rất tốt với 4,407 tỷ đồng tăng 32% so với 2020. Dự kiến từ 2022 trở đi, CTR sẽ mở rộng sang nước ngoài, Campuchia, Miana, Peru. Đẩy mạnh cho thuê nhà mạng khác trong và ngoài tập đoàn.

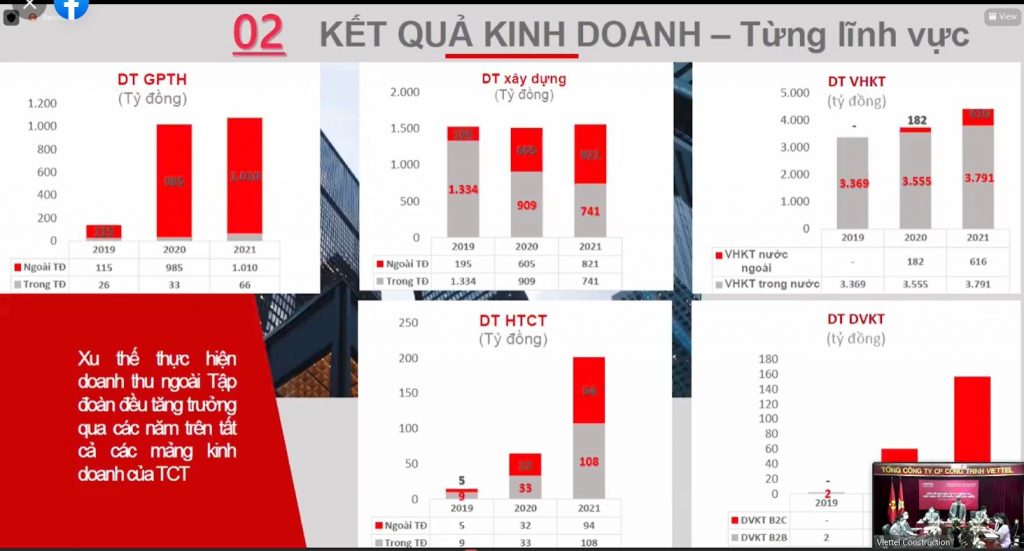

- Mảng xây dựng: 3 năm vừa qua, doanh thu tăng trưởng chưa nhiều, Doanh thu từ mảng xây lắp viễn thông suy giảm, DT tăng mảng xây dựng dân dụng (B2B, B2C), đẩy mạnh khi mảng xây lắp dân dụng- động lực tăng trưởng thời gian tới do mảng xây lắp viễn thông (XLVT) đang bão hòa.

- Mảng giải pháp tích hợp (GPTH): chính phủ phát triển năng lượng tái tạo, năng lượng mặt trời, 2021 chưa có chính sạch của CP nên DT duy trì.

Kế hoạch dự kiến Viettel Construction sẽ thực hiện chia cổ tức năm 2021 với tỷ lệ 33% (trong đó 23% bằng cổ phiếu, 10% bằng tiền).

CTR có đặc điểm thường đạt kế hoạch doanh thu, lợi nhuận khá thấp nhưng kết quả sau mỗi năm luôn vượt trên mục tiêu mà ban lãnh đạo đưa ra.

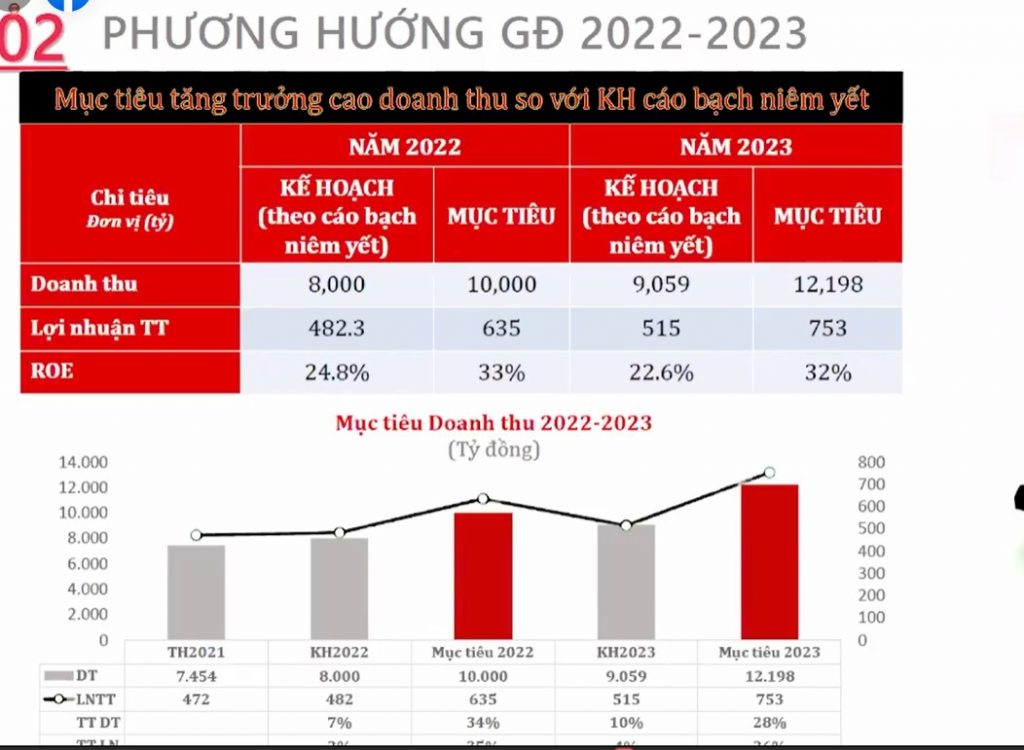

Mục tiêu 2022-2023 toàn tập đoàn sẽ tăng trưởng tối thiếu là 15% (theo như lời chia sẻ của Tổng Giám Đốc CTR). Riêng từng mảng sẽ có kế hoạch như sau:

- Mảng Xây dựng (bao gồm: XD dân dụng, B2B, B2C): tăng trưởng trên 50% vì hiện tại CTR đã tạo ra hệ sinh thái đầy đủ cả về quy trình, năng lực và kinh nghiệm để phát triển. CTR đã và đang thi công xây dựng cho nhiều dự án của chủ đầu tư lớn như Novaland (AquaCity Hồ Tràm…). Đặc biệt mảng B2C hiện tại CTR là đơn vị duy nhất đủ sức và lực để cạnh tranh với mọi nhà thầu khác và công việc luôn sẵn có để làm.

- Mảng VHKT: Quy mô nó lớn tuy nhiên văn hóa khai thác ở Việt Nam hiện tại chưa phát triển, tốc độ từ 5-10%, Tổng công ty CTR sẽ đẩy mạnh ở thị trường nước ngoài vì họ cởi mở hơn.

- Mảng Giải Pháp và Tích hợp (GPTH): mục tiêu tăng trưởng trên30%. Tùy tình hình thực tế, mảng này rất tiềm năng nhưng do Chính Phủ chưa có chính sách mới vận hành tuyến mới nên chưa đạt kỳ vọng trong năm 2021.

- Mảng DVKT: kế hoạch tăng trưởng 100% so với 2021

- Mảng Hạ tầng cho thuê: kế hoạch tăng trưởng 100% so với 2021

Kế hoạch trải khai trên 7000 trạm BTS đến 2023 liệu có khả thi?

- CTR sẽ mua lại hạ tầng BTS của Tập đoàn Viettel giao cho. Khi có chủ trương từ Chính Phủ bán trạm từ Tập đoàn thì CTR sẽ cân nhắc để lựa chọn mua sao cho hiệu quả nhất.

- CTR vẫn tập trung làm trạm mới và xây mới vì: Làm trạm mới tổng công ty sẽ điều tiết được chi phí liên quan đầu tư, xây dựng, vận hành nên hiệu quả hơn. Trạm cũ về mặt công nghệ, tuổi đời đã lâu nên chưa hiệu quả.

- Mỗi năm ở Công trình Viettel thì hạ tầng xây mới phục vụ cho tốc độ data 4G trung bình hơn 5000 size ⇒ phân tích vị trí tối ưu dùng chung.

- Dự kiến cuối 2022, đầu 2023 tầng số cho 5G sẽ giải quyết và triển khai để phục vụ khách hàng ⇒ Booming các trạm 5G sẽ tăng lên nên mục tiêu 7000 trạm sẽ khả thi, thậm chí sớm hơn so với dự kiến.

Kế hoạch xây trạm mới:

- Năm 2022 plan xây 2500 trạm, lũy kế có 5000 vị trí. Năm 2023 sẽ xây thêm 2000 trạm và lũy kế sẽ đạt 7000 trạm BTS.

- 2022-2025 là triển khai 5G nên cơ hội rất lớn cho toàn bộ ngành viễn thông.

- Câu chuyện tắt một trong hai mạng là 2G/3G⇒ số vị trị bổ sung cần phải tăng lên để đảm bảo chất lượng vì thế khả năng đạt 7.000 trạm vào 2023 là khả thi.

Xem thêm tại website chính thức của Tổng công ty cổ phần Công trình Viettel tại đây

B. Triển vọng viễn thông giai đoạn 2022-2025

Ngành CNTT tăng trưởng ổn định và trọng tâm của ngành viễn thông là triển khai 5G vào năm 2022 sẽ mở ra chặng đường phát triển mới cho các doanh nghiệp hoạt động trong lĩnh vực viễn thông.

# Triển vọng tăng trưởng ngành viễn thông trong năm 2022

Vị thế dẫn đầu của Tập đoàn Viettel trong cả thị phần băng thông internet và dịch vụ điện thoại di động có thể là điểm có lợi chủ chốt đối với CTR.

Thị phần thuê bao di động của Viettel tăng lên 54% trong năm 2021 – tương ứng cải thiện 4% so với năm 2018.

Từ năm 2017-2021, thị phần của Viettel trong băng thông internet mở rộng mạnh mẽ, tăng từ 31,4% lên 40,5%. Vị thế dẫn đầu thị trường của Viettel sẽ thúc đẩy các động lực tăng trưởng chính của CTR đối với mảng xây dựng viễn thông, vận hành cơ sở hạ tầng viễn thông và cho thuê cơ sở hạ tầng viễn thông.

Với việc chiếm thị phần lớn nhất về thuê bao di động (cũng như vùng phủ sóng hạ tầng viễn thông), Tập đoàn Viettel hay CTR đang sẵn sàng mở rộng vùng phủ sóng BTS 5G trong tương lai. Điều này sẽ gây khó khăn cho những công ty mới gia nhập hoặc đối thủ cạnh tranh hiện tại ngay lập tức mở rộng sang thị trường này.

# Diễn biến việc phát triển 5G của Chính phủ

- Theo bản cập nhật ngày 20/12/2021 của Bộ TT&TT, tiến độ thực thi Nghị định đấu giá 5G sẽ được triển khai. Tỷ lệ người dùng 5G/tổng dân số kế hoạch đạt 8% trong năm 2022 và 20% trong năm 2024, theo Bộ TT&TT.

- Ngày 26/9/2021, Ông Nguyễn Mạnh Hùng – Bộ trưởng Bộ TT&TT cho biết “Nghị định đấu giá 5G sẽ được chính phủ phê duyệt vào Q4/2021 và 5G có thể được triển khai thương mại trong năm 2022” .

- Cuối tháng 6/2021, Bộ TT&TT đã đề xuất cắt dần mạng 2G và 3G bắt đầu từ năm 2022. Kể từ khi Thông tư 43/2020/TTBTTTT có hiệu lực từ 01/7/2021, các thiết bị di động nhập khẩu phải tích hợp công nghệ tối thiểu 4G.

Cùng với việc tập đoàn Viettel mở rộng thị phần băng thông internet và thuê bao di động, đây có thể là động lực tăng trưởng chính của CTR ở các mảng xây dựng viễn thông, vận hành cơ sở hạ tầng viễn thông và cho thuê cơ sở hạ tầng viễn thông. Với thị phần thuê bao di động lớn nhất (cũng như vùng phủ sóng hạ tầng viễn thông), Tập đoàn Viettel hay CTR sẵn sàng mở rộng vùng phủ sóng BTS 5G tại Việt Nam.

# Định giá cổ phiếu CTR

Với yếu tố hỗ trợ: Hiện thực hóa kế hoạch Tập đoàn Viettel (Viettel – công ty mẹ của CTR) chuyển giao 15.000 trong số 45.000 trạm viễn thông hiện có sang CTR trong giai đoạn 2022-2025; triển khai 5G nhanh chóng thúc đẩy nhu cầu small cell.

Theo VCSC uớc tính CTR có thể trở thành công ty cho thuê hạ tầng viễn thông (towerco) lớn nhất Việt Nam vào cuối năm 2021. CTR sẽ sở hữu ít nhất khoảng 50% số trạm mới của Viettel.

VCSC dự báo EBITDA mảng towerco của CTR sẽ tăng gấp 4 lần vào năm 2021 và đạt tốc độ CAGR 56% vào năm 2021-2023 nhờ vào việc mở rộng tài sản cơ sở hạ tầng viễn thông – bao gồm DAS và cáp quang – và tỷ lệ cho thuê chung (tenancy rate) cải thiện.

Các mảng khác của CTR đang trên đà tăng trưởng với mục tiêu Ban Lãnh đạo đưa ra ít nhất 15% trong đó mảng DVHK, Hạ tầng cho thuê tăng gấp đôi so với kỳ trước và mảng xây dựng hiện đang là mảng đóng góp doanh thu, lợi nhuận tốt cho CTR với biên lợi nhuận gộp tăng mạnh do Tổng công ty tập trung phát triển mảng này.

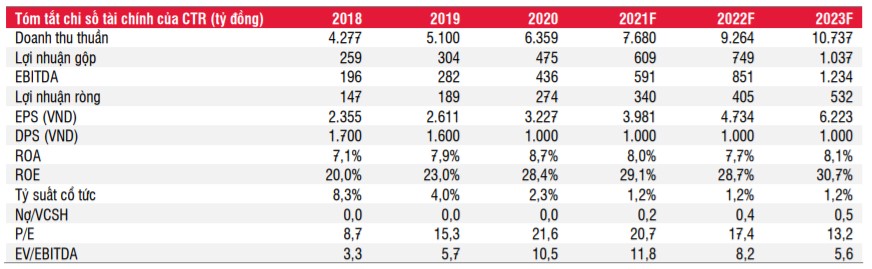

VỚi tình hình Chính phủ đang đẩy mạnh đầu tư chi tiêu công cũng như 2 năm qua dịch bệnh làm chậm các tiến độ xây dựng các dự án thì từ 2022 trở đi chính là điểm rơi lợi nhuận của nhóm ngành xây dựng dân dụng (B2B, B2C) mà CTR đang đẩy mạnh với mục tiêu tăng trưởng trên 50% thì chắc chắn kế hoạch 2022 CTR sẽ mang về doanh thu 10.000 tỷ và LNST đạt 500 tỷ.

Giá mục tiêu của CTR: 110.000 đồng/cổ phiếu.

Upside tăng giá: 29% (so với giá tham chiếu ngày chào sàn HOSE 23/2/2022 là 85.400đ/cp)

# Phân tích kỹ thuật CTR

Kết luận

CTR của tổng công ty công trình Viettel là một cổ phiếu mình yêu thích bổ sung cho danh mục đầu tư với dạng tích sản.

Kỳ vọng sẽ đạt hiệu suất sinh lời trung bình 20-30%/ năm với CTR là điều không quá khó khăn.

Đây là bài viết cung cấp thông tin cho bạn đọc hiểu rõ hơn về cổ phiếu CTR, mong bạn hãy tìm hiểu thêm để ra quyết định đầu tư đúng đắn.

Chúc bạn đầu tư thành công