Liệu cổ phiếu CTD “cổ phiếu hoa hậu” có trở lại đúng giá trị thực sự của nó trên thị trường chứng khoán? Hiếm hoi để thời điểm này lại tồn tại một cổ phiếu đang “undervalue”- xứng đáng để bổ sung vào danh mục đầu tư dài hạn.

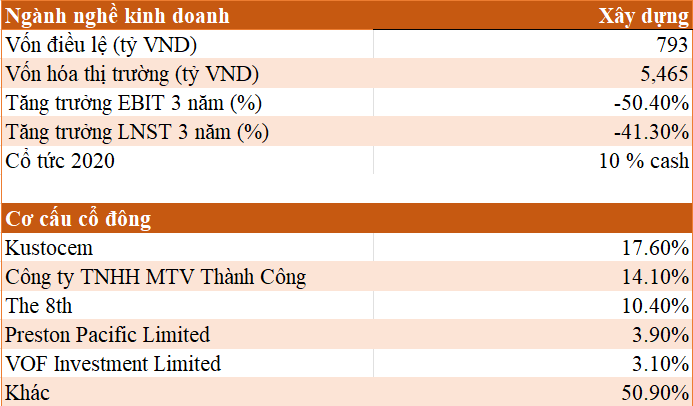

1. Tổng quan doanh nghiệp

- CTD tiền thân là bộ phận khối xây lắp trực thuộc Tổng công ty VLXD số 1 – Bộ Xây dựng

- Năm 2004, khối xây lắp chính thức cổ phần hóa và hoạt động dưới hình thức CTCP

- Trải qua hơn 10 năm phát triển kể từ khi cổ phần hóa, CTD đã vươn mình trở thành doanh nghiệp xây dựng số 1 tại Việt Nam trong suốt nhiều năm qua.

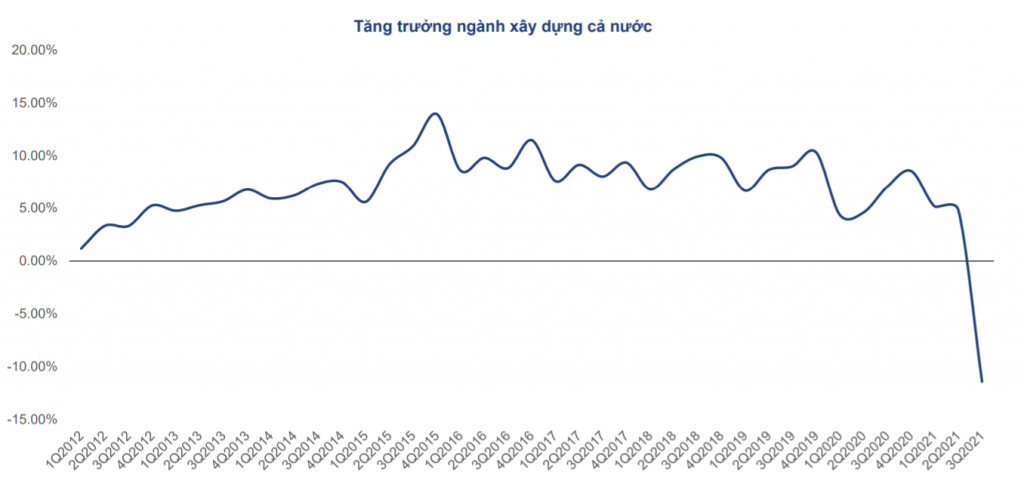

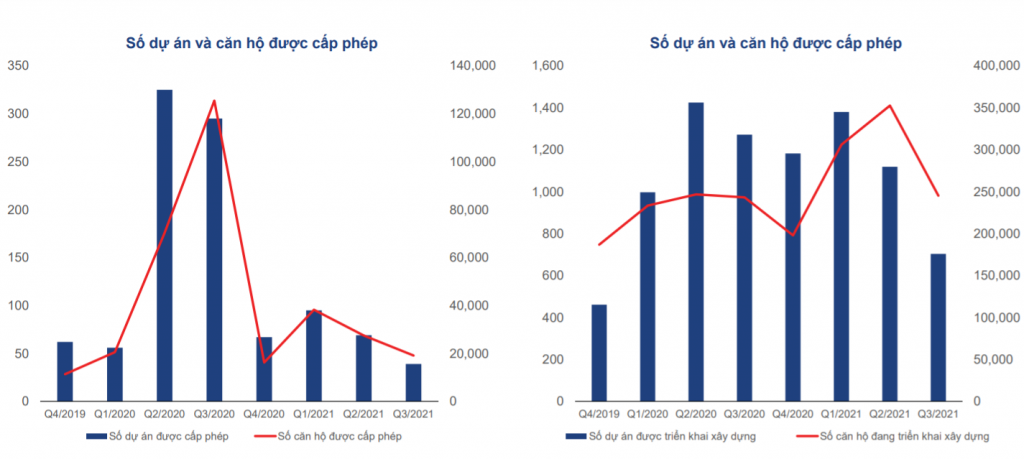

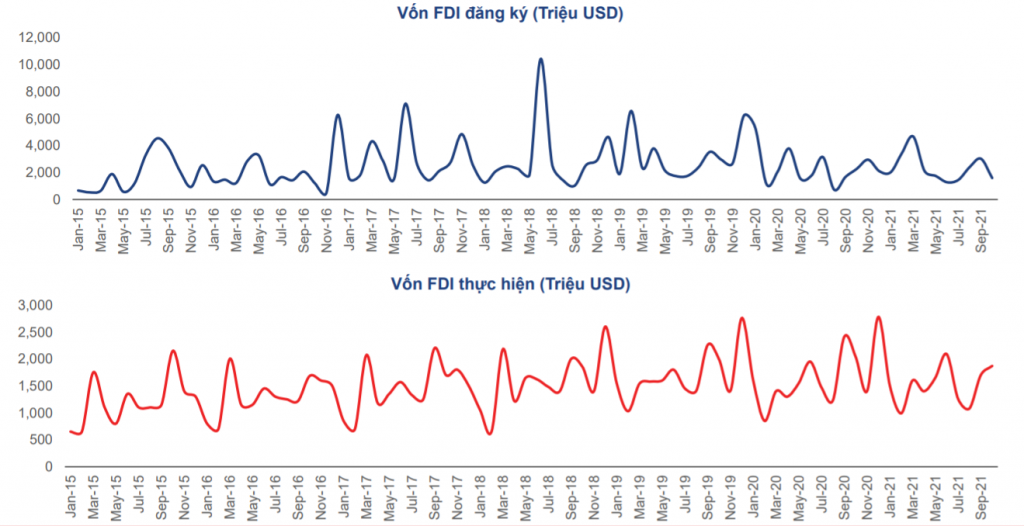

2. Đánh giá tăng trưởng ngành và riêng Cotecons

# Tăng trưởng toàn ngành chạm đáy vào Quý 3/2021

# Số dự án được cấp phép và đang xây dựng thấp kỷ lục

# Dòng vốn FDI vẫn duy trì ổn định

Nhận xét: Trong 3 năm qua CTD không tăng trưởng, thậm chí còn tăng trưởng âm là vì 2 yếu tố:

Thứ nhất, sau khi Chủ tịch Nguyễn Bá Dương rời khỏi vị trí Chủ tịch Cotecons sau nhiều năm “nội chiến” với nhóm cổ đông lớn (trong đó có Kustocem) thì CTD đã tập trung tái cấu trúc lại toàn bộ công ty. Với những người có tìm hiểu M&A thì sẽ biết được công cuộc “tái cấu trúc” thường mất ít nhất 3 năm.

Thứ hai, trong 2 năm Đại dịch Covid-19 đã gây ra ảnh hưởng đến tình hình sản xuất, xây dựng cực kỳ nghiêm trọng ( giá nguyên vật liệu tăng cao do đứt gãy chuối cung ứng và biện pháp phong tỏa kéo dài).

Vì thế dễ hiểu tại sao kết quả kinh doanh của cổ phiếu CTD tệ đến vậy?

Vì nó xấu quá rồ, giá cũng phản ánh điều đó nên mới có giá “rẻ” cho chúng ta ngồi đây phân tích đầu tư.

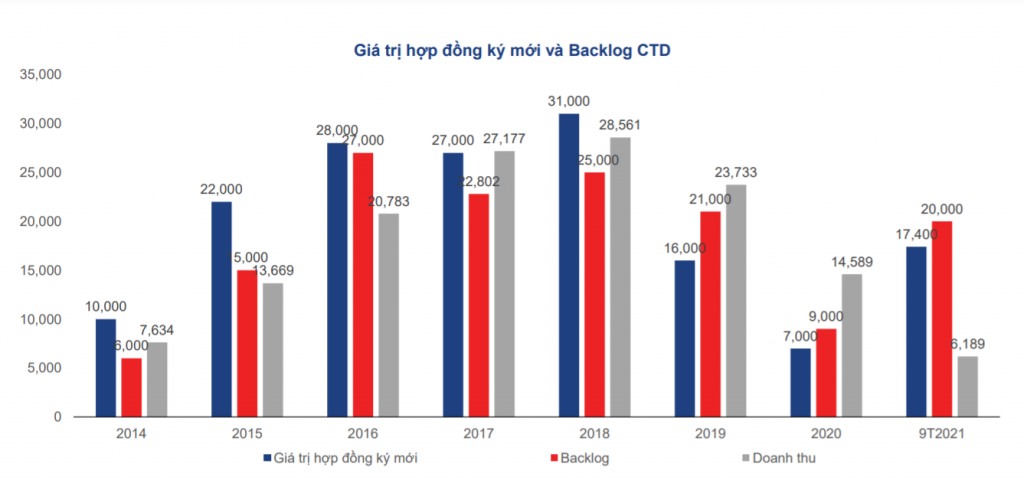

3. Backlog CTD bắt đầu hồi phục mạnh trong 2021

# Những dự án mới ký đã khởi công năm 2021

Ban lãnh đạo chia sẻ rằng CTD đã ký kết tổng cộng 14,0 nghìn tỷ đồng giá trị hợp đồng trong nửa đầu năm 2021 và công ty tự tin về mục tiêu giá trị hợp đồng ký mới năm 2021 đạt 21,7 nghìn tỷ đồng.

Dù giá trị hợp đồng ký mới trong 6 tháng đầu năm 2021 tăng nhưng kỳ vọng tiến độ xây dựng cũng như việc ghi nhận doanh thu và lợi nhuận của CTD sẽ bị trì hoãn trong 6 tháng cuối năm 2021 do những gián đoạn gần đây của dịch COVID-19 đến hoạt động xây dựng tại một số tỉnh/thành phố.

4. Kế hoạch kinh doanh CTD phục hồi đáng kể từ 2022

Mặc dù tình hình dịch bệnh vẫn còn phức tạp với nhiều chủng covid mới siêu lây lan hơn nhưng nhìn chung công tác đối phó dịch của chính phủ vẫn tốt và sẽ khó để phải “đóng cửa” lần nữa vì sẽ ảnh hưởng rất lớn đến các doanh nghiệp SME cũng như đời sống người dân.

Các gói kích thích kinh tế bơm ra liên tục để cứu các DN trong đó đẩy mạnh đầu tư chi tiêu công sẽ tác động tích cực đến nhóm ngành xây dựng.

# Tình hình tài chính lành mạnh

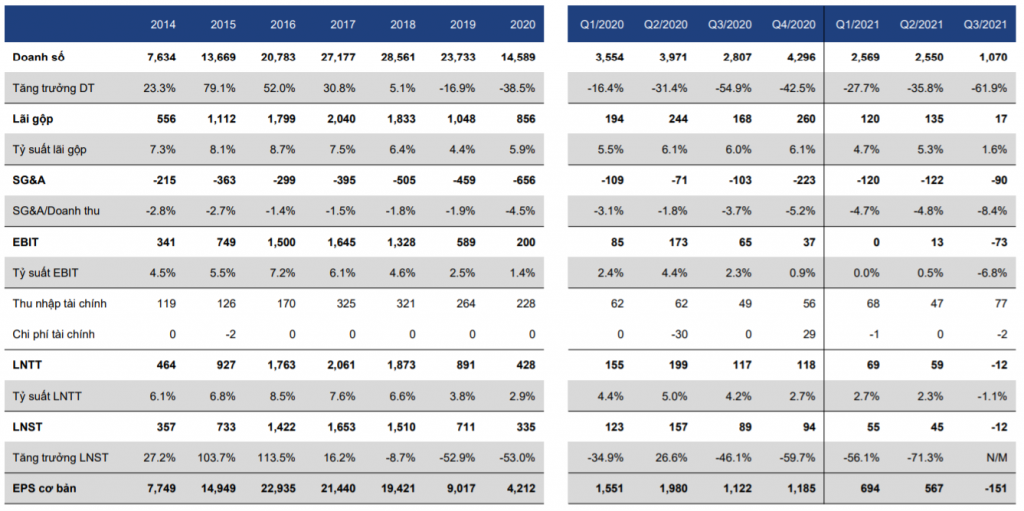

Kết quả hoạt động kinh doanh của CTD trong Quý 3/2021 rất tệ và giá cũng chạm mức đáy 5 năm. Kỳ vọng 2022 sẽ tăng trưởng trở lại trên nền thấp của 2021.

# Định giá hấp dẫn

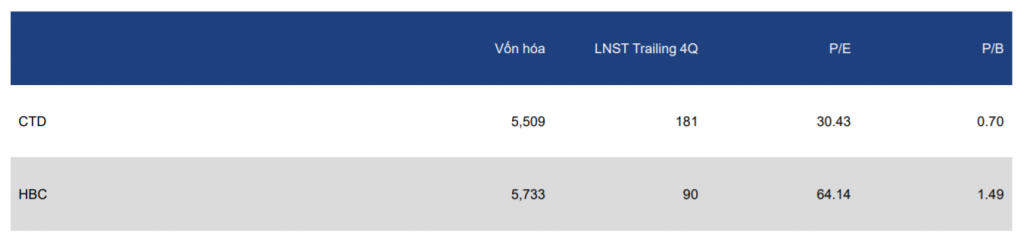

Đối với doanh nghiệp xây dựng, chúng ta không thể sử dụng P/E mà phải sử dụng P/B (giá trị sổ sách) và giá trị backlog trong tương lai.

CTD so sánh với các doanh nghiệp cùng ngành (HBC) thì cổ phiếu CTD đang có P/B cực kỳ hấp dẫn.

Nếu tính trên giá trị sổ sách thì cổ phiếu CTD đang bị định giá thấp hơn nhiều so với giá trị thực của nó.

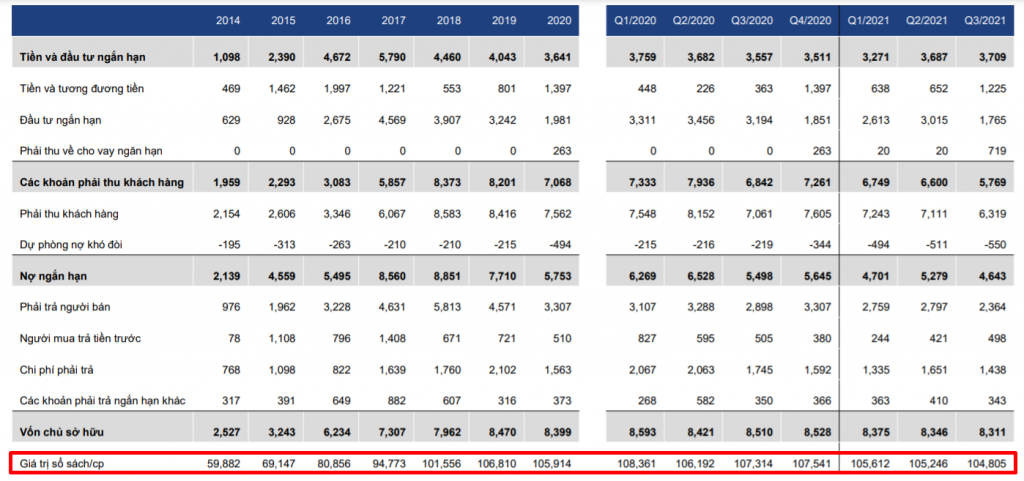

Giá thị trường đóng phiên ngày 26/11/2021 đang là 74.000 đ/cp nhưng giá trị sổ sách (BV) của CTD đang là 104.805 đ/cp.

Đơn giản thế này, nếu giả sử CTD tuyên bố phá sản và chia lại tiền cho cổ đông sau khi đã thanh toán hết các nghĩa vụ nợ ưu tiên thì giá của cổ phiếu CTD chia cho cổ đông là 104.805 đ/cp, tức cao hơn thị giá hiện tại 30.000đ/cổ phiếu.

Tổng Kết

Với định giá hấp dẫn và tiềm năng phục hồi vào 2022 thì cổ phiếu CTD xứng đáng là một cổ phiếu đầu tư dài hạn với rủi ro cực kỳ thấp (ngoại trừ lúc thị trường sụp đổ bởi tin cực kỳ xấu thì CTD vẫn không thể né được cuộc bán tháo toàn thị trường).

Sau khi kinh tế hồi phục từ sau đại dịch và những gói kích kinh tế đang hỗ trợ sẽ giúp cho CTD sớm tăng trưởng doanh thu và lợi nhuận trong tương lai.

Lúc đó chắc chắn cổ phiếu CTD sẽ không còn giá <80 cho chúng ta nữa. Với vùng giá đang từ đáy hồi phục đi lên thì mình kỳ vọng CTD sẽ có sự bứt phá mạnh mẽ vào 2022 với giá mục tiêu ít nhất 120k/cp (tức upside hơn 62%).

Tất cả những nội dung trên được tổng hợp từ bài phân tích của Team đầu tư với mong muốn các bạn có thêm nhiều thông tin để ra quyết định đúng đắn.

Chúc các bạn đầu tư thành công!