Cổ phiếu CTD là một trong những cổ phiếu từng cho lợi nhuận hơn 40% từ bài báo cáo phân tích CTD năm ngoái. Vậy thì 2022, CTD có còn là cơ hội đầu tư xứng đáng hay không thì mời các bạn cùng tham khảo những thông tin bên dưới nhé:

Thấy gì từ báo cáo tài chính Quý 2/2022 của CTD (bản update mới nhất)

(1) DOANH THU

Doanh thu lần đầu tiên tăng trưởng dương kể từ Qúy 4/2018 dưới thời cựu chủ tịch Nguyễn Bá Dương. Cụ thể, doanh thu quý 2 đạt 3282 tỷ (+28.7% yoy).

(2) BACKLOG

Backlog tính đến cuối năm 2021 là 25,000 tỷ. Doanh thu 6T2022 ghi nhận 5,200 tỷ, hợp đồng ký mới đạt 16,000 tỷ. Do đó, backlog tính đến cuối Q2/2022 đạt hơn 35,000 tỷ, cao nhất lịch sử. Tương tự, hàng tồn kho cũng ghi nhận mức cao nhất lịch sử 2,100 tỷ. Điều này đảm bảo doanh thu sẽ tiếp tục tăng trưởng mạnh mẽ trong các quý tiếp theo.

(3) BIÊN LỢI NHUẬN GỘP

Cuối năm 2021, Coteccons công bố giá trị hợp đồng ký mới đạt 25,000 tỷ, vượt xa mọi kỳ vọng của thị trường. Mọi người bắt đầu dấy lên nghi ngờ về biên lợi nhuận của các dự án kí mới và tập trung rất nhiều câu hỏi về biên lợi nhuận của các dự án này. Và rồi trong BCTC quý 2, CTD lại tiếp tục làm mọi người bất ngờ với biên lợi nhuận gộp đạt 6.6%. Giá VLXD đang có xu hướng điều chỉnh có thể giúp cho biên lợi nhuận của CTD tiếp tục được cải thiện trong các quý tiếp theo.

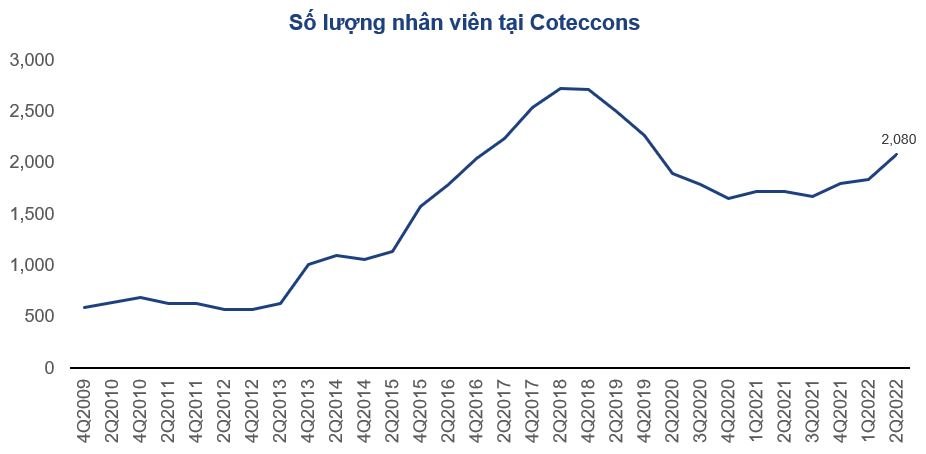

(4) NHÂN SỰ

Số lượng nhân viên tại Coteccons đã cán mốc 2,000 trong Quý 2 và liên tục tuyển dụng mới trong thời gian vừa qua. Điều này củng cố cho luận điểm về tăng trưởng backlog và doanh thu của CTD. Trong một chu kỳ tăng trưởng về doanh thu và backlog, số lượng nhân viên giảm ắt có vấn đề.

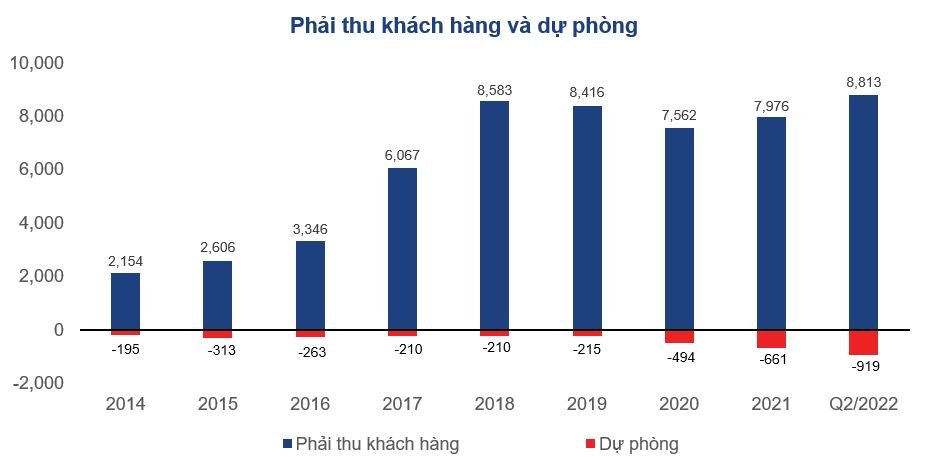

(5) PHẢI THU KHÁCH HÀNG VÀ DỰ PHÒNG

Tại AGM 2021, CTD công bố nợ quá hạn của công ty là 2800 tỷ và đã trích lập 1850 tỷ. Suy ra số nợ quá hạn chưa trích lập dự phòng là khoảng 950 tỷ. Lũy kế 6 tháng đầu năm 2022, CTD dự phòng 300 tỷ khoản phải thu khách hàng và hoàn nhập 50 tỷ, net off dự phòng khoảng 250 tỷ. Các khoản phải thu dự phòng hầu hết đều đến từ các dự án trong quá khứ dưới thời của cựu chủ tịch Nguyễn Bá Dương. CTD cũng đã dự phòng 100% khoản phải thu liên quan đến Tân Hoàng Minh. Do đó, trong trường hợp xấu nhất, CTD sẽ còn phải dự phòng thêm 650 tỷ.

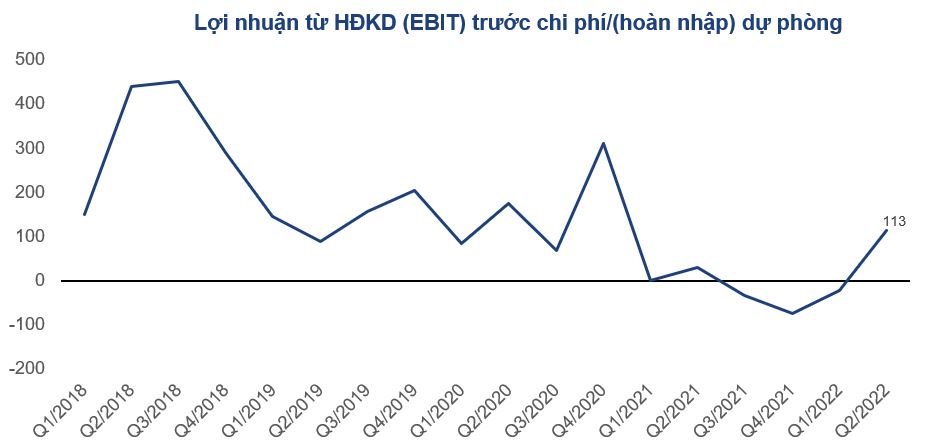

(6) LỢI NHUẬN TỪ HOẠT ĐỘNG KINH DOANH (EBIT) TRƯỚC DỰ PHÒNG/(HOÀN NHẬP) PHẢI THU KHÁCH HÀNG

Quý 2/2022, EBIT trước dự phòng và hoàn nhập đạt 113 tỷ. Trong trường hợp doanh thu tiếp tục tăng trưởng trong các quý tiếp theo, EBIT trước dự phòng và hoàn nhập hoàn toàn có thể quay về được 150 tỷ/quý, tương đương 600 tỷ/năm.

(7) NET CASH VÀ ĐẦU TƯ TÀI CHÍNH

Trước năm 2021, CTD duy trì một chính sách tài chính rất thận trọng khi tiền mặt rất nhiều và không nợ vay. Bolat xuất thân từ quỹ đầu tư tài chính nên việc làm sao để tiền sinh lãi tốt nhất ở một mức độ rủi ro thấp là không cần phải bàn cãi. Net cash mặc dù có giảm nhưng lợi nhuận tài chính vẫn duy trì ở mức cao. Trong Q2/2022, CTD đã chi hơn 200 tỷ đầu tư chứng khoán. Mặc dù lỗ khoản 20 tỷ nhưng các khoản đầu tư chủ yếu tập trung vào nhóm Blue-chip nên mức độ rủi ro là chấp nhận được.

VẬY REWARD/RISK CÓ ĐỦ HẤP DẪN ĐỂ ĐẦU TƯ KHÔNG?

REWARD: CTD bước vào chu kỳ tăng trưởng mới. Như phân tích ở trên, với EBIT đạt 600 tỷ/năm và lợi nhuận tài chính 300 tỷ/năm, LNST của CTD có thể dễ dàng cán mốc 800 tỷ nếu không còn các khoản dự phòng. Với mức ROE 10% và triển vọng tăng trưởng quay lại, giá cổ phiếu quay về book value 110k là trong tầm tay. Định giá PB hiện nay của CTD chỉ 0.56 lần.

RISK: Covid-19 năm 2020, giá cổ phiếu CTD về giá 45k/cp. Đợt sụt giảm vừa rồi, CTD cũng về giá 45k/cp. Do đó, cần chuẩn bị cho 1 kịch bản giá cổ phiếu có thể 45k một lần nữa.

(8) KỲ VỌNG TƯƠNG LAI

Khi báo cáo tài chính Quý 2/2022 ra lợi nhuận âm nhưng giá cổ phiếu vẫn không suy giảm thậm chí tăng trở lại điều này cho thấy tâm lý của nhà đầu tư dành cho cổ phiếu này đã được phản ánh bằng việc giá đã chiết khấu khá lớn trong quá trình thị trường chung giảm và tương ứng với tăng trưởng lợi nhuận kém trong thời gian qua.

Vì thế sự kỳ vọng của nhà đầu tư với CTD trong thời gian tới sẽ bắt đầu chu kỳ tăng trưởng mới. Vì thế đây vừa là cơ hội khi chúng ta đang mua được giá cổ phiếu undervalue, giá rẻ rất nhiều so với giá trị và định giá cổ phiếu nhưng cũng đi kèm rủi ro về ngành cũng như tăng trưởng tương lai.

(9) PHÂN TÍCH KỸ THUẬT

Phiên ngày hôm nay 16/8/2022, CTD đã break đỉnh cũ trước đó với thanh khoản cao là một tín hiệu tốt cho thấy xu hướng CTD hồi phục trở lại.

Vùng mua hợp lý với cổ phiếu CTD: 62- dưới 65

Cắt lỗ: Gãy Fibo (0.382), tức giá 56 hoặc bạn có thể cắt lỗ phụ thuộc vào quy tắc cắt lỗ của bạn hoặc khi doanh nghiệp có thông tin tiêu cực ảnh hưởng xấu đến core kinh doanh chính.

Chốt lời theo từng mốc Fibo nếu bạn trading hoặc giữ đến khi doanh nghiệp tạo ra lợi nhuận tăng trưởng và đạt đến giá trị định giá hoặc đạt mục tiêu của bạn.

Có nhiều phương pháp cắt lỗ và chốt lời, mình chỉ tổng hợp thông tin cập nhật báo cáo tài chính quý 2 của cổ phiếu CTD qua (Nhóm phân tích của TCSC) và tìm kiếm ý tưởng đầu tư. Không chịu trách nhiệm về lời lỗ hay cách bạn mua bán vì mỗi người sẽ có vị thế, trình độ, kinh nghiệm khác nhau dẫn đến những kết quả hoàn toàn khác nhau.

Đọc thêm: Khi nào nên bán chốt lời cổ phiếu

Do đó để được giải đáp thắc mắc cũng như có được chiến lược mua bán hiệu quả thì hãy liên hệ với mình qua zalo/sdt để được tư vấn kỹ hơn.

Chân thành cảm ơn bạn và chúc bạn đầu tư thành công!