Thế chấp dưới chuẩn là gì? Làm thế nào nó gây ra cuộc khủng hoảng tài chính năm 2008 và sự sụp đổ của thị trường chứng khoán sau đó?

Đã hơn một thập kỷ kể từ cuộc khủng hoảng tài chính năm 2008 – bắt nguồn từ Hoa Kỳ . Kể từ đó, đã có một số ấn phẩm chỉ ra nguyên nhân của cuộc khủng hoảng. Nguyên nhân phổ biến nhất được gán cho ‘ thế chấp dưới chuẩn ‘. Thế chấp dưới chuẩn đề cập đến Chứng khoán được bảo đảm bằng thế chấp nhưng thuộc một danh mục rất đặc biệt. Chúng ta sẽ đọc thêm lý do tại sao tôi gọi nó là ‘rất đặc biệt’.

Chính “Lew Ranieri” là người đầu tiên đặt ra lý thuyết về chứng khoán hóa các khoản thế chấp. Điều này cuối cùng đã dẫn đến sự hình thành của ‘chứng khoán được đảm bảo bằng thế chấp’ ngày nay. Vì vậy, trách nhiệm đầu tiên của cuộc khủng hoảng phải là ở anh ta. 🙂

Về lý thuyết, có thể đổ lỗi cho Lew Ranieri. Nhưng trên thực tế, đã có hàng loạt sai lầm, thiếu sót và sai thực tế dẫn đến cuộc khủng hoảng toàn cầu.

Trong bài viết này, tôi sẽ cố gắng thảo luận về chuỗi hoạt động sinh ra các khoản thế chấp dưới chuẩn, từ đó gây ra cuộc khủng hoảng tài chính năm 2008.

Các sự kiện một cách tuần tự xảy ra như sau:

1. Về Thế chấp .

2. Sự tham gia của các Ngân hàng Đầu tư .

3. Cần có Bảo đảm thế chấp (MBS) .

4. Các Ngân Hàng Đầu Tư Kiếm Tiền Như Thế Nào?

5. Các nhà đầu tư của MBS kiếm tiền bằng cách nào?

6. Quá cầu đối với MBS .

7. Nghĩa vụ Nợ có Thế chấp (CDO) .

8. Thị trường Bất động sản bùng nổ .

9. Vai trò của các Cơ quan khác (Xếp hạng tín dụng, Bảo hiểm) .

10. Tại sao mọi người lại vay tiền?

11. Bùng Nổ Bong Bóng Nhà Ở .

12. Thêm các khoản cho vay Xấu .

13. Những Nhà Đầu Tư Lớn Đã Làm Gì…

14. Suy thoái đã đến .

THẾ CHẤP DƯỚI CHUẨN

Để hiểu thế chấp dưới chuẩn là gì, điều cần thiết là phải biết sơ đồ về cách thức hoạt động của doanh nghiệp thế chấp tại Hoa Kỳ. Một khi chúng ta rõ ràng về dòng chảy này – chúng ta có thể chỉ ra và hiểu nguyên nhân gốc rễ của khủng hoảng.

Thế chấp dưới chuẩn là nguyên nhân sâu xa. Nhưng cũng cần đánh giá cao hiệu ứng gợn sóng do thế chấp dưới chuẩn gây ra, cuối cùng dẫn đến cuộc khủng hoảng tài chính năm 2008.

Dưới đây là một vài thuật ngữ (khái niệm) được giải thích ngắn gọn, điều này cần thiết phải nhớ để hiểu được mức độ to lớn của thế chấp dưới chuẩn.

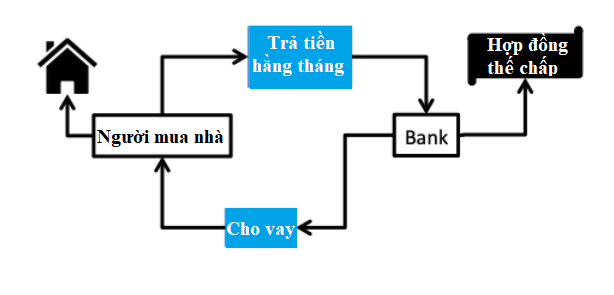

- Thế chấp : Là khoản vay ngân hàng để mua nhà. Đó là thỏa thuận giữa người mua nhà và ngân hàng. Người mua nhà đồng ý hoàn vốn cho ngân hàng theo thời gian. Khoản hoàn vốn sẽ là số tiền gốc cộng với tiền lãi. Cho đến thời điểm đó, ‘ngôi nhà’ vẫn là tài sản cầm cố đối với người vay.

- Ngân hàng : Có hai loại ngân hàng có liên quan. Đầu tiên, là các ngân hàng bán lẻ cho người vay tiền. Thứ hai, loại hình là các ngân hàng đầu tư cho ai, các ngân hàng bán lẻ cuối cùng bán các khoản vay . Chúng tôi sẽ đọc thêm về điều này trong bài viết này.

- Trái phiếu : Đây là các lựa chọn đầu tư có thu nhập cố định, không có rủi ro. Họ có thể tạo ra lợi nhuận rất dễ dự đoán. Tại sao? Vì chúng được Bộ Tài chính Hoa Kỳ hậu thuẫn. Nhưng mặt trái, sản lượng của chúng thấp. Một vài ví dụ về nó là, trái phiếu kho bạc, v.v.

- Bảo đảm thế chấp bảo đảm (MBS) : Chúng giống như trái phiếu. Cổ phiếu của họ cũng được giao dịch trên thị trường thứ cấp. Nhưng điểm khác biệt duy nhất là, chúng có nguy cơ thua lỗ lớn hơn (so với trái phiếu chính phủ). Do đó, để bù đắp rủi ro này, họ mang lại lợi nhuận cao hơn.

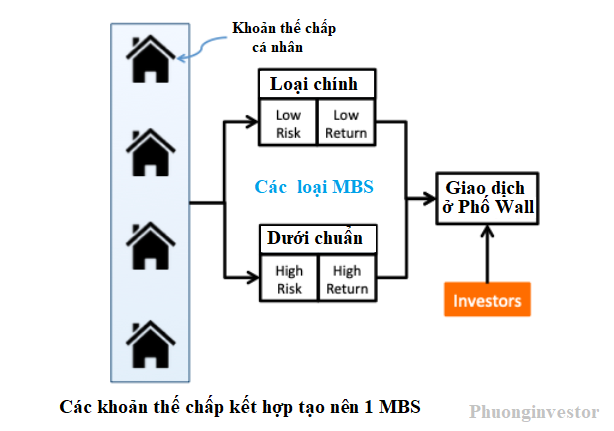

- MBS là gì : Tất cả các khoản thế chấp được mua bởi các ngân hàng đầu tư được liên kết với nhau và một MBS được hình thành. MBS là gì? Nó là một công cụ tài chính có tài sản là ‘hợp đồng cho vay’. Tại sao nó được gọi là tài sản? Bởi vì các khoản vay tạo ra thu nhập thông báo về ‘các khoản thanh toán hàng tháng’ – khoản mà người vay thường xuyên trả cho ngân hàng .

- Các loại MBS : Cách các khoản thế chấp được phân thành tổ hợp, tạo ra các loại MBS khác nhau. Ví dụ: một loại MBS sẽ bao gồm những khoản thế chấp có hồ sơ người vay có điểm tín dụng trên 720 (người vay chính). Một MBS khác có thể được thành lập có hồ sơ tín dụng dưới 700.

- Đầu tư vào MBS : Cổ phiếu MBS được giao dịch trên thị trường thứ cấp. Những người quan tâm có thể mua và bán cổ phiếu của MBS (giống như cổ phiếu). Sẽ có một số nhà đầu tư chỉ mua MBS> 720. Sẽ có một số nhà đầu tư sẵn sàng chấp nhận rủi ro nhiều hơn, thậm chí sẽ mua MBS <700. Tại sao? Bởi vì trong thời gian bình thường, đầu tư rủi ro hơn có thể thu được lợi nhuận cao hơn.

- Thế chấp dưới chuẩn : Những Chứng khoán Được Thế chấp bằng Thế chấp có hồ sơ rủi ro của người đi vay quá thấp (ví dụ MBS <650) được phân loại là thế chấp dưới chuẩn.

- Khoản vay cho tất cả mọi người : Trong thị trường thế chấp được MBS bảo đảm, bất kỳ ai cũng có thể vay được. Giả sử có một MBS có hồ sơ rủi ro của người đi vay dưới 650. Trong ngân hàng truyền thống, những người có điểm dưới 650 sẽ không được vay. Nhưng trên thị trường MBS, ngay cả những người này cũng có thể được vay – cho đến khi cổ phiếu của MBS này có người mua ở Phố Wall.

Bây giờ chúng ta đã biết những khái niệm này, chúng ta đã sẵn sàng lắng nghe câu chuyện về nguyên nhân của cuộc khủng hoảng tài chính năm 2008. Câu chuyện này sẽ giải thích bằng ngôn ngữ đơn giản chuỗi lý do dẫn đến khủng hoảng tài chính năm 2008 của nền kinh tế Mỹ

1. Giới thiệu về Thế chấp

Những người đang tìm cách mua nhà, tiếp cận các ngân hàng bán lẻ và yêu cầu vay. Hồ sơ vay được điền và nộp cho ngân hàng.

Các ngân hàng này lần lượt kiểm tra thông tin xác thực của người vay. Nếu người vay vượt qua các tiêu chí tối thiểu của họ, khoản vay sẽ được cấp.

Một người có công việc / kinh doanh ổn định, thu nhập cao và điểm tín dụng tốt (như FICO 720 ở trên) sẽ được vay dễ dàng và lãi suất thấp hơn so với những người khác.

Những người có điểm FICO thấp hơn có thể không được vay. Họ cũng có thể nhận được một khoản vay, nhưng đối với họ, các tiêu chí sẽ nghiêm ngặt hơn – như trả trước lớn hơn, lãi suất cao hơn, thời gian vay ngắn hơn, v.v.

Nhưng ở đây, các ngân hàng cũng sẽ có một tiêu chí tối thiểu trần. Nếu một người không nằm trong tiêu chí này, người đó có thể quên khoản vay.

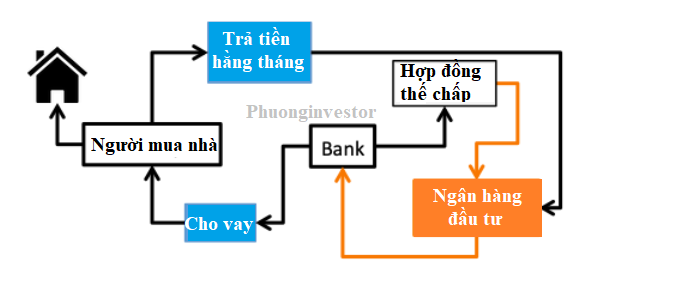

2. Sự tham gia của các Ngân hàng Đầu tư

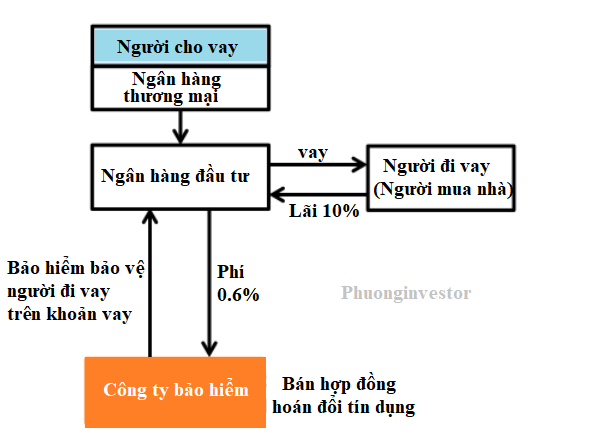

Trong ngân hàng truyền thống, chỉ có hai cơ quan giải quyết các khoản vay – người đi vay và người cho vay (người mua nhà và ngân hàng bán lẻ). Nhưng kể từ năm 2000, một bên thứ ba đã tham gia – các ngân hàng đầu tư.

Các ngân hàng đầu tư này bắt đầu mua các “hợp đồng thế chấp” từ các ngân hàng bán lẻ. Bằng cách này, họ có quyền nhận các khoản thanh toán hàng tháng từ những người đi vay.

Vai trò của các ngân hàng bán lẻ về cơ bản đã trở nên hạn chế. Trách nhiệm của họ chỉ giới hạn trong việc phát hành khoản vay. Sau bước này, công việc của họ là bán các khoản vay cho các ngân hàng đầu tư. Giai đoạn = Stage.

Do đó, chính các ngân hàng đầu tư đã trở thành người nắm giữ các hợp đồng thế chấp.

Tại sao các ngân hàng bán lẻ lại bán các khoản vay? Bởi vì theo cách này, bảng cân đối kế toán của họ không có nợ phải trả và chỉ có tài sản tiền mặt (nhận từ ngân hàng đầu tư).

Tại sao ngân hàng đầu tư cho vay? Để sử dụng chúng làm Bảo đảm thế chấp (MBS).

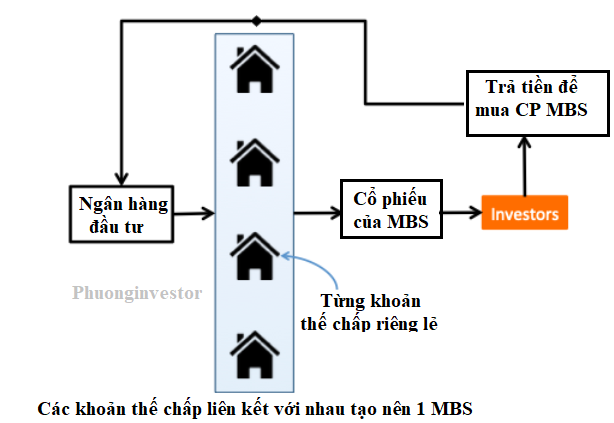

3. Cần có Bảo đảm thế chấp (MBS)

Vào năm 2000, lợi tức của chứng khoán do chính phủ trả lại (như trái phiếu kho bạc) rất thấp. Tất cả các công cụ thu nhập cố định, không rủi ro đều mang lại lợi suất rất thấp. Do đó, các chủ ngân hàng bận rộn phát minh ra một lựa chọn đầu tư rủi ro thấp – lợi tức cao . Điều này đã làm phát sinh chứng khoán bảo đảm bằng thế chấp (MBS).

Vì MBS có “các khoản vay thế chấp” làm tài sản của họ, nó được coi là an toàn. Vào thời điểm khi tín phiếu kho bạc mang lại lợi nhuận dưới 3,5%, MBS có thể hứa hẹn lợi tức cố định 5-6%.

4. Các ngân hàng đầu tư kiếm tiền như thế nào?

Các ngân hàng đầu tư đã mua các khoản vay từ các ngân hàng bán lẻ. Một số khoản thế chấp như vậy được kết hợp với nhau để tạo thành một Bảo đảm thế chấp có thế chấp (MBS). MBS này được định giá dựa trên tiềm năng thu nhập trong tương lai .

Thu nhập tương lai của MBS là bao nhiêu? Các khoản thanh toán hàng tháng nhận được từ người mua nhà.

Giả sử có một MBS có giá trị ròng là 1 tỷ đô la. MBS này được chia thành một tỷ cổ phiếu bằng nhau. Có nghĩa là, mỗi cổ phiếu MBS được định giá 1 đô la (giá trị ròng / không có cổ phiếu). Số cổ phiếu MBS này sau đó được giao dịch trên thị trường thứ cấp (Phố Wall).

Giả sử, mỗi cổ phiếu MBS được bán với giá trung bình là 1,2 đô la. Điều đó có nghĩa là MBS có thể tạo ra số tiền 1,2 tỷ đô la (1,2 tỷ đô la x 1 tỷ cổ phiếu).

Ngân hàng đầu tư đã trả tổng cộng 1 tỷ đô la để mua các khoản thế chấp từ các ngân hàng bán lẻ. Thông qua việc phát hành cổ phiếu, họ đã kiếm được 1,2 tỷ USD. Tổng thu nhập của ngân hàng đầu tư là 0,2 tỷ đô la.

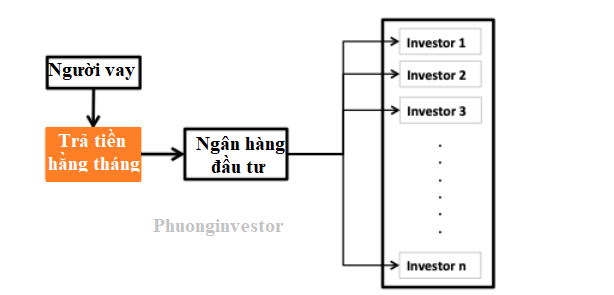

5. Các nhà đầu tư của MBS kiếm tiền như thế nào?

Giả sử có một MBS trị giá 1 tỷ đô la. Nó có khả năng kiếm được 57,2 triệu đô la mỗi năm trong 30 năm tới.

Thu nhập này đến từ đâu? Từ các khoản thanh toán hàng tháng của người vay một lần nữa thế chấp của họ.

Các khoản thanh toán hàng tháng mà ngân hàng đầu tư (MBS) nhận được, sẽ được phân bổ tương ứng cho các nhà đầu tư theo tỷ lệ sở hữu cổ phần của họ . Nếu có một tỷ cổ phiếu số, thì thu nhập trên mỗi cổ phiếu của MBS này sẽ là 0,0572 USD.

- Lợi tức trên mỗi cổ phiếu cho các nhà đầu tư là bao nhiêu?

- Giá cổ phiếu: 1,2 đô la mỗi cổ phiếu.

- Thu nhập: 0,0572 đô la.

- Năng suất: 4,77% (0,0572 / 1,2).

Có nghĩa là, bằng cách mua một cổ phiếu của MBS, nhà đầu tư sẽ kiếm được lợi nhuận 4,77% khi đầu tư của mình.

6. Quá cầu đối với MBS

Cho đến khi các khoản vay được cấp cho những người vay xứng đáng, thị trường bảo đảm bằng thế chấp phát triển mạnh. Nó là một phương tiện đầu tư hoàn hảo cho các nền kinh tế trưởng thành (như Mỹ, Anh, Úc, v.v.). Nhu cầu về MBS tăng vọt.

Để đáp ứng nhu cầu ngày càng tăng, MBS cần nhiều khoản thế chấp hơn. Nhưng vấn đề là, những người vay xứng đáng ở Mỹ chỉ có giới hạn.

Trong trường hợp này, các ngân hàng bán lẻ đã điều chỉnh các tiêu chí cho vay của họ. Họ bắt đầu phát hành các khoản vay cho những người đi vay không đáng có .

Nhưng họ tính lãi suất cao hơn cho các khoản vay như vậy.

Sau đó, đến một giai đoạn khi nhu cầu của MBS tiếp tục tăng. Các ngân hàng bán lẻ và thương mại, muốn phù hợp với tốc độ. Do đó, họ bắt đầu phát hành các khoản vay mà không cần xác minh thông tin xác thực của người vay.

Bằng cách này, danh sách những người đi vay đã tăng lên với tốc độ mong muốn.

7. Nghĩa vụ Nợ có Thế chấp (CDO)

Khi các ngân hàng bán lẻ bắt đầu phát hành các khoản vay cho những người vay ít tín dụng hơn, các ngân hàng đầu tư biết rõ rủi ro. Họ có thể đánh giá rằng những người đi vay này có khả năng vỡ nợ cao. Xếp hạng tín dụng chung của MBS ở mức thấp nguy hiểm (như B +, CCC trở xuống).

Do đó, những gì họ đã làm là tạo ra một phương tiện đầu tư khác được gọi là CDO. Các CDO này có một hỗn hợp các chứng khoán được thế chấp bảo đảm:

- Các khoản thế chấp chính (Xếp hạng tín dụng A đến AAA)

- Các khoản thế chấp dưới chuẩn (Xếp hạng tín dụng A- trở xuống).

Điều này đã giúp họ che giấu cái gọi là “các khoản thế chấp dưới chuẩn” dưới lớp vỏ của các khoản thế chấp chính.

Hơn nữa, những người mua CDO không phải là nam giới. Chúng được mua chủ yếu bởi các quỹ đầu cơ, ngân hàng đầu tư, quỹ hưu trí, v.v.

Do đó, việc kiểm toán công khai các khoản thế chấp dưới chuẩn có thể bị ngăn chặn. Các ngân hàng đầu tư có thể giấu nó trong thời gian dài.

Tuy nhiên, các ngân hàng đầu tư không quá bận tâm. Tại sao? Bởi vì có một thị trường cho MBS và CDO. Mọi người đã mua cổ phiếu của nó với vòng tay rộng mở.

8. Thị trường bất động sản bùng nổ

Khi ngày càng có nhiều người đủ điều kiện vay thế chấp, nhu cầu mua nhà bắt đầu tăng lên. Nhiều người có tiền (vay mượn) để mua nhà mới.

Điều này đã tạo ra bong bóng giá trong lĩnh vực bất động sản. Giá bất động sản nhà ở chỉ tăng lên. Trong một thị trường đang bùng nổ như vậy, người ta đã giả vờ rằng không có gì có thể xảy ra với MBS. Làm sao?

Nguồn thu nhập của MBS là gì? Các khoản thanh toán hàng tháng của người vay đối với khoản vay thế chấp. Rủi ro mất mát ở đây chỉ xảy ra khi người đi vay không thanh toán được (vỡ nợ).

Đối với thị trường MBS, đây không phải là vấn đề, tại sao? Bởi vì tài sản được dùng để thế chấp – có thể được bán để bù đắp cho khoản lỗ.

Giả định này không sai – nhưng nó chỉ đúng cho đến khi giá bất động sản chỉ tăng lên.

9. Vai trò của các cơ quan khác

Có hai cơ quan có đóng góp không thể đánh giá thấp trong sự gia tăng của thế chấp dưới chuẩn. Sự tham gia của hai cơ quan này chỉ làm tăng thêm sự hưng phấn giả tạo liên quan đến các khoản thế chấp dưới chuẩn.

- Cơ quan xếp hạng tín dụng

Các tổ chức xếp hạng tín dụng (Moody, S&P, Fitch, v.v.) đã xếp hạng AAA cho hầu hết MBS – ngay cả khi các khoản vay được cấp cho những người vay dưới chuẩn . Họ đã đưa ra xếp hạng cao dựa trên dữ liệu lịch sử trong quá khứ. Nhưng điều họ bỏ lỡ là trong thời gian gần đây, các khoản thế chấp đã được phát hành cho bất kỳ ai và tất cả mọi người.

- Hoán đổi Tín dụng (Bảo hiểm)

Đây là một công cụ tài chính khác làm gia tăng tác động tiêu cực của việc thế chấp dưới chuẩn. Giao dịch hoán đổi tín dụng về cơ bản là bảo hiểm cho MBS. Họ bảo vệ MBS khỏi bất kỳ tổn thất nào về doanh thu do ‘các khoản nợ không trả được’ hoặc ‘các khoản trả trước’. Vì MBS đã được bảo hiểm, các nhà đầu tư đã có ý thức bảo vệ sai lầm.

Trong năm 2008-09, phần lớn những người đi vay đã không trả được nợ. Các công ty bảo hiểm (Như AIG) không thể đáp ứng được sự cấp bách này. Họ cũng tuyên bố mình đã phá sản.

10.Tại sao mọi người lại vay tiền?

Trong thời điểm đó, ngay cả những người không có nguồn thu nhập cũng được vay để mua nhà. Những người này gần như không có khả năng hoàn trả khoản thế chấp, nhưng họ vẫn vay. Tại sao?

Logic của họ là, khi giá nhà chỉ tăng lên, họ có thể sử dụng nó để có lợi cho mình. Ví dụ: Vay 100.000 đô la và mua một ngôi nhà. Sau vài tháng, bán căn nhà với giá 102.000 đô la. Sử dụng tiền bán hàng để trả lại khoản vay và bỏ túi số dư dưới dạng lợi nhuận.

Mọi người đang thế chấp để kinh doanh bất động sản. Để giúp những người vay như vậy, các ngân hàng đã đưa ra các ưu đãi. Các khoản vay có khoản thanh toán hàng tháng thấp hơn trong vài tháng đầu tiên.

11. Bùng nổ bong bóng nhà đất

Thị trường nhà ở Hoa Kỳ đã đạt được một giai đoạn mà những người đi vay bắt đầu không trả được nợ.

Nguyên nhân là do các khoản thế chấp dưới chuẩn. Các khoản vay được cấp cho những người có ít khả năng hoàn trả khoản vay. Do đó, cuối cùng họ không đủ khả năng chi trả ‘các khoản thanh toán hàng tháng’ – và tài sản của họ đã bị tịch thu.

Có thời điểm trong năm 2007-2008, số lượng nhà được rao bán nhiều hơn số người mua. Điều này gây ra một đợt giảm giá ổn định. Bong bóng nhà đất đã vỡ.

12. Thêm các khoản cho vay xấu

Khi giá bất động sản bắt đầu đi xuống, những người đã mua bất động sản với mục đích duy nhất là “mua thấp bán cao” ngừng trả tiền thế chấp. Tại sao?

Bởi vì giá trị tài sản của họ bắt đầu trở nên nhỏ hơn giá trị thế chấp. Điều này dẫn đến nhiều khoản nợ vỡ nợ hơn, dẫn đến nhiều vụ tịch thu tài sản hơn. Điều này càng làm giảm giá bất động sản.

13. Những nhà đầu tư lớn đã làm gì thêm trầm trọng tình hình

Khi các tổ chức tài chính nhìn thấy xu hướng giảm giá này, họ trở nên phòng thủ. Họ đã ngừng mua cổ phiếu của ‘chứng khoán được bảo đảm bằng thế chấp dưới chuẩn’.

Thay vào đó, họ bắt đầu làm ngược lại. Họ bắt đầu bán phá giá cổ phần đã nắm giữ của những CDO có thế chấp dưới chuẩn làm tài sản của họ.

Do đó, giá cổ phiếu của MBS bắt đầu giảm mạnh. Điều này cuối cùng bắt đầu phản ánh trên phố tường.

Những nhà đầu tư lớn này là ai? Đó là các ngân hàng đầu tư như Lehman Brothers, Bear Sterns, v.v.

Bằng cách này, thu nhập của các ngân hàng đầu tư (MBS) ngừng lại, và cuối cùng họ phải tuyên bố phá sản.

14. Suy thoái đã đến

Sự hoảng loạn đầu tiên lan rộng khắp người Mỹ bình thường, và sau đó trên toàn thế giới. Thị trường chứng khoán sụp đổ, và thị trường tín dụng đóng băng.

Các khoản vay gần như không thể có được. Các nền kinh tế trên toàn thế giới trở nên thiếu tiền mặt. Trong trường hợp không có đủ thanh khoản, tốc độ tăng trưởng trở nên âm.

Do tâm lý tiêu cực, chi tiêu công cũng giảm. Điều này cuối cùng đã dẫn đến suy thoái kinh tế.

PHẦN KẾT LUẬN

Để tóm tắt toàn bộ câu chuyện, cho phép tôi liệt kê những nguyên nhân chính dẫn đến sự hình thành của thế chấp dưới chuẩn và cuối cùng là khủng hoảng tài chính năm 2008:

- Các khoản cho vay khó đòi : Nguyên nhân sâu xa của cuộc khủng hoảng là “các khoản cho vay khó đòi”. Nếu các ngân hàng bán lẻ tự kiểm tra xem có phát hành các khoản cho vay xấu hay không, thì CDO’s dựa trên chứng khoán thế chấp dưới chuẩn sẽ không bao giờ ra đời.

- Tại sao các ngân hàng bán lẻ lại cho vay xấu? Vì họ biết rằng, trách nhiệm về các khoản nợ xấu sẽ không thuộc về họ (mà sẽ thuộc về các ngân hàng đầu tư). Nguy cơ thua lỗ của họ gần như bằng không. Hơn nữa, nhu cầu về các khoản thế chấp dưới chuẩn, và họ cũng lấy lãi suất cao hơn cho các ngân hàng

- Các ngân hàng đầu tư : Việc hình thành CDO với các khoản thế chấp dưới chuẩn là sai lầm đầu tiên của họ. Sai lầm thứ hai của họ (cũng là tội ác), là che giấu xếp hạng tín dụng thực sự của CDO và MBS.

- Công ty bảo hiểm : Bảo hiểm không được bán cho bất kỳ ai. Giống như một bệnh nhân ung thư sẽ không thể mua bảo hiểm y tế, tương tự như vậy, một CDO không khỏe mạnh sẽ không được bảo vệ bởi Hoán đổi Mặc định Tín dụng.

- Gói cứu trợ : Nền kinh tế của Hoa Kỳ rất lớn. Nó lớn đến mức, ngay cả một thay đổi nhỏ ở đây cũng ảnh hưởng đến các nền kinh tế trên toàn cầu. Hơn hết, trong nền kinh tế hiện đại, các ngân hàng không thể thất bại. Quá nhiều người phụ thuộc, thậm chí vào các chức năng cơ bản của ngân hàng. Do đó, trong thâm tâm, các ngân hàng biết rằng Quốc hội Hoa Kỳ cuối cùng sẽ bảo lãnh cho họ.

- Quốc hội & SEC : Đầu tiên, Quốc hội Hoa Kỳ đã hạn chế quyền hạn của SEC đối với quy định của MBS, CDO và Hoán đổi Mặc định Tín dụng. Bộ Tư pháp (DOJ) cũng tiếp tục nhận thấy các hành vi sai trái của Quốc hội và SEC.

- Con người : Sẽ không sai khi nói rằng những người bình thường cũng góp phần vào mớ hỗn độn của thế chấp dưới chuẩn. Những người biết rằng họ sẽ không thể trả ‘các khoản thanh toán hàng tháng’ của khoản thế chấp, nên ngay từ đầu đã không nên vay tiền. Lòng tham kiếm tiền dễ dàng của họ đã làm cho vấn đề trở nên tồi tệ hơn.

LỜI KẾT

Chúng ta đã học được gì từ cuộc khủng hoảng thế chấp dưới chuẩn? Có lẽ là ít.

Sau cuộc khủng hoảng tài chính năm 2008, thế chấp dưới chuẩn đã biến mất khỏi thị trường Mỹ. Có quá nhiều cặp mắt chỉ trích đang theo dõi các bước tiếp theo của các ngân hàng đầu tư.

Ngay cả SEC cũng tỏ ra cứng rắn với các ngân hàng bán lẻ, những người là cơ quan đầu tiên cấp các khoản vay cho công chúng. Nhưng hôm nay vào năm 2019, có thể các ngân hàng đã tìm thấy một lỗ hổng khác trong sổ sách pháp luật.

Một loại cho vay tương tự lại được cấp cho người Mỹ. Thay vì gọi nó là “thế chấp dưới chuẩn”, nó đã được đổi tên thành ” nợ cho vay sinh viên “.

Về nguyên tắc, nợ vay sinh viên không phải là một điều xấu. Nhưng khi quy mô của khoản nợ này chạm mức 1,5 nghìn tỷ đô la, nó đặt ra câu hỏi.

Điều đáng lo ngại hơn về khoản nợ vay sinh viên là ‘gánh nặng’ của nó đối với sinh viên. Vào năm 2019, người ta nói rằng 44 triệu sinh viên đã tận dụng các khoản vay dành cho sinh viên. Tính trung bình, mỗi sinh viên đang gánh khoản vay là $ 32,000.

Để bắt đầu một sự nghiệp với loại gánh nặng này là một mối quan tâm.