Cổ phiếu PNJ là một cổ phiếu tăng trưởng bền vững trong hơn 10 năm qua và tiếp tục đà tăng trưởng trong giai đoạn 2022-2023 dù điều kiện kinh tế đang gặp khó khăn. Tiềm năng đầu tư cổ phiếu PNJ thế nào, mời bạn cùng tham khảo bài phân tích bên dưới.

Luận điểm đầu tư cổ phiếu PNJ

BỨT PHÁ VƯƠN XA

Chúng tôi ưa thích cổ phiếu PNJ vì:

- PNJ đang thống lĩnh thị phần trang sức thống kê được với hơn 50% cùng với tệp khách hàng thuộc phân khúc trung đến cao cấp mạnh mẽ, ít bị ảnh hưởng bởi lạm phát. Với sự phục hồi mạnh mẽ của nền kinh tế Việt Nam từ năm 2022 để duy trì mức tăng trưởng GDP cao, sẽ giúp chi tiêu của tầng lớp trung lưu và cao cấp tiếp tục duy trì ở mức cao trong giai đoạn tới, từ đó giúp tăng trưởng nhu cầu sản phẩm trang sức tại Việt Nam.

- Trong 6T22, PNJ tiếp tục tỏa sáng với lợi nhuận ròng tăng trưởng mạnh, ở mức 48% svck đạt 1.088 tỷ đồng, vượt xa kỳ vọng của chúng tôi. Mức tăng trưởng mạnh mẽ này có thể được duy trì trong nửa cuối 2022 đến năm 2023 sẽ hỗ trợ đà tăng của giá cổ phiếu trong bối cảnh thị trường chịu áp lực điều chỉnh.

- Về dài hạn, chúng tôi kỳ vọng các chiến lược của PNJ, bao gồm 1) tạo ra các Concept hấp dẫn như Style by PNJ, 2) triển khai các chiến dịch quảng cáo hiệu quả hơn, 3) hợp tác với Pandora để trở thành “Cửa hàng đa thương hiệu” và 4) tăng cường số hóa và mục tiêu bán hàng đa kênh sẽ hỗ trợ lợi nhuận ròng của PNJ duy trì mức tăng trưởng 2 con số, ở mức tăng trưởng kép 24,3% trong giai đoạn 2022-26, theo kỳ vọng của chúng tôi.

- Ngoài ra, tỷ trọng trong rổ VNDiamond ở mức 15% và giá trị tài sản ròng của quỹ VNDiamond ETF liên tục tăng trong thời gian gần đây sẽ hỗ trợ giá cổ phiếu PNJ trong thời gian tới.

Kết quả kinh doanh Quý 2 ấn tượng

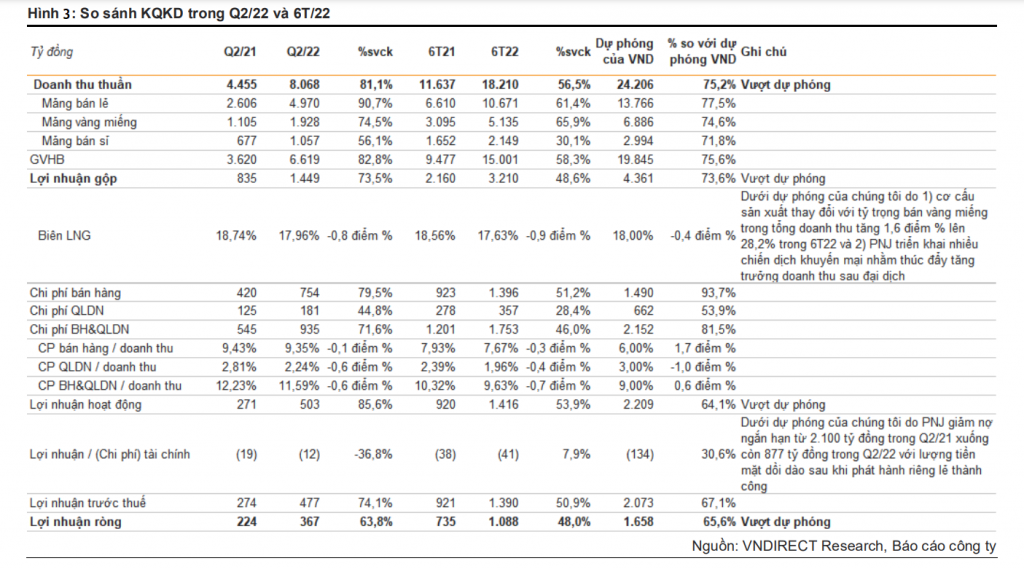

KQKD Q2/22: Lợi nhuận ròng (LNR) tốt hơn kỳ vọng và công suất được mở rộng mạnh mẽ.

Doanh thu và LN ròng Q2/22 tiếp tục tăng trưởng mạnh mẽ đạt 8.068 tỷ đồng (+ 81,1% svck) và LN ròng đạt 367 tỷ đồng (+ 63,8% svck) nhờ vào:

- Doanh thu bán lẻ tăng 90,7% svck lên 4.970 tỷ đồng nhờ vào PNJ tiếp tục giành thêm thị phần từ các cửa hàng vàng truyền thống.

- Doanh thu vàng miếng tăng 74,5% svck lên 1.928 tỷ đồng và doanh thu bán buôn tăng 56,1% svck lên 1.057 tỷ đồng.

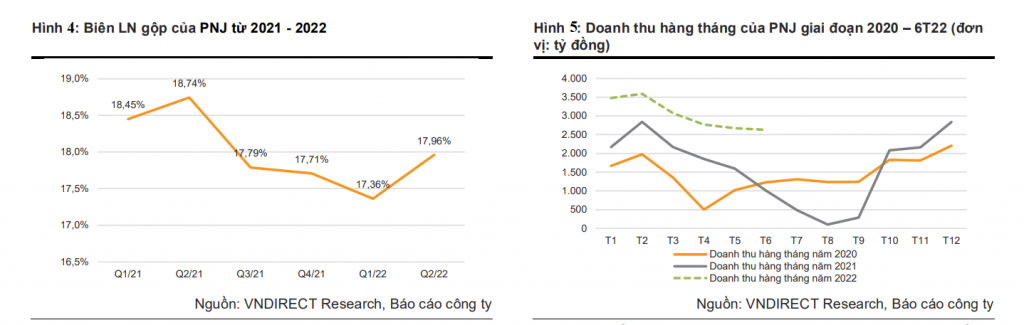

Biên lợi nhuận gộp Q2/22 giảm 0,8 điểm % svck xuống còn 17,96% do PNJ triển khai nhiều chiến dịch khuyến mại nhằm thúc đẩy tăng trưởng doanh thu, đặc biệt tại các tỉnh cấp 2 và 3 khi PNJ đang tìm cách mở rộng độ phủ thương hiệu sau đại dịch.

Biên LN gộp Q2/22 cao hơn Q1/22 (17,36%) nhờ vào doanh thu bán lẻ, vốn có tỷ suất lợi nhuận cao, có tốc độ tăng trưởng mạnh hơn trong Q2/22, ở mức 90,7% svck, so với tăng trưởng doanh thu vàng miếng là 74,5% svck.

Chúng tôi tin rằng biên LN gộp của PNJ sẽ tốt hơn trong nửa cuối năm 2022 nhờ sự tăng trưởng của mảng bán lẻ để có thể đạt được mức biên LN gộp của năm 2022 ở mức 17,7% (so với 17,6% trong 6T22).

Chi phí BH&QLDN trong Q2/22 tăng 71,6% svck với các chiến dịch quảng cáo nhằm thúc đẩy doanh thu, đặc biệt là ở các tỉnh cấp 2 và cấp 3.

Chi phí tài chính thuần trong Q2/22 giảm 36,8% svck xuống 12 tỷ đồng sau khi giảm nợ ngắn hạn từ 2,100 tỷ đồng trong Q2/21 xuống còn 877 tỷ đồng trong Q2/22 với lượng tiền mặt dồi dào sau khi phát hành riêng lẻ thành công.

Trong 6T22, doanh thu và LN ròng đạt 18.210 tỷ đồng (+56,5% svck) và 1.088 tỷ đồng (+48,0% svck), cao hơn kỳ vọng của chúng tôi và đạt 65,6% dự báo cả năm. Theo ban lãnh đạo, PNJ đạt tăng trưởng doanh thu bán lẻ trang sức 61,4% svck, cao hơn nhiều so với mức tăng trưởng 11% svck của ngành trong 6T22.

Chúng tôi tin rằng thị phần PNJ đã tăng thêm nhiều trong 6T22 và đạt mức thị phần trên 50% trong thị trường trang sức thống kê được tại Việt Nam.

Hiện tại, PNJ đang vận hành hơn 90% công suất sản xuất 4 triệu sản phẩm mỗi năm, theo ước tính của chúng tôi. Trong 6T22, công ty đã nâng cấp dây chuyền sản xuất tại nhà máy Gò Vấp để nâng tổng công suất lên 4,1 triệu sản phẩm, tập trung vào các sản phẩm trang sức và kim cương. PNJ đặt mục tiêu nâng

cấp nhà máy Long Hậu để nâng tổng công suất thêm 30% và xây dựng nhà máy mới để đáp ứng nhu cầu ngày càng tăng về mảng trang sức và đá quý.

PNJ có thể duy trì đà tăng trưởng lợi nhuận ròng tới 2023

Kết quả kinh doanh mạnh mẽ của PNJ trong 6T22 đã làm giảm bớt lo ngại về việc tiêu thụ hàng xa xỉ đang chững lại do lạm phát gia tăng. Chúng tôi tin rằng PNJ có thể duy trì đà tăng là nhờ:

- Vị thế chiếm lĩnh thị trường trang sức bán lẻ có thể thống kê được tại Việt Nam với thị phần hơn 50%, có tệp khách hàng trung và cao cấp mạnh mẽ, với lượng khách hàng Công ty TNHH MTV thời trang CAO

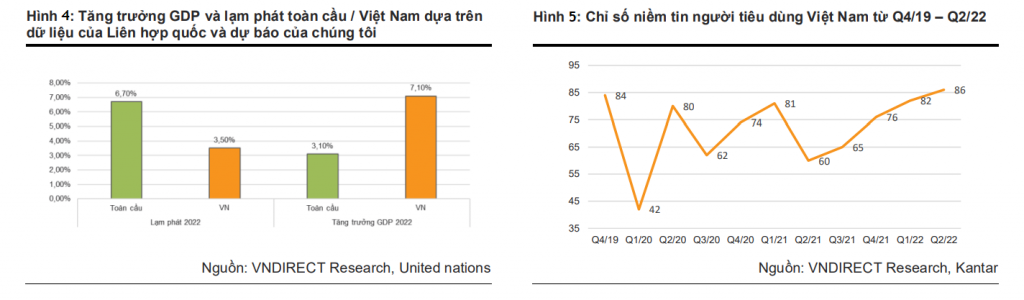

(phân khúc cao cấp) vẫn tăng trưởng 67% svck trong năm 2021 mặc dù chịu ảnh hưởng mạnh mẽ bởi giãn cách xã hội. - Lạm phát ở mức vừa phải của Việt Nam cùng với niềm tin của người tiêu dùng ngày càng tăng sẽ là tín hiệu tốt cho doanh thu bán vàng và trang sức của PNJ. CPI tăng 2,54% trong 7T22 và dự kiến sẽ đạt 3,5% vào năm 2022, thấp hơn nhiều so với mục tiêu 4% của chính phủ. Theo Kantar, chỉ số niềm tin của người tiêu dùng Việt Nam tăng cao kể từ Q2/21 mặc dù lạm phát gia tăng, đạt 86 điểm trong Q2/22.

Chúng tôi ước tính doanh thu/LN ròng của PNJ sẽ tăng 35,6/99,5% svck trong 6 tháng cuối năm 2022, từ mức thấp trong nửa cuối 2021. Đối với năm 2023, chúng tôi kỳ vọng PNJ sẽ tiếp tục đà tăng trưởng với thị phần lớn hơn và thương hiệu mạnh hơn với kỳ vọng doanh thu/LN ròng của PNJ tăng 17,4/19,4% svck.

Định giá cổ phiếu PNJ

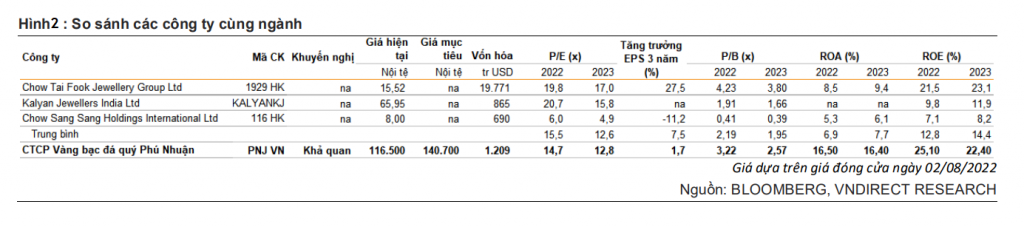

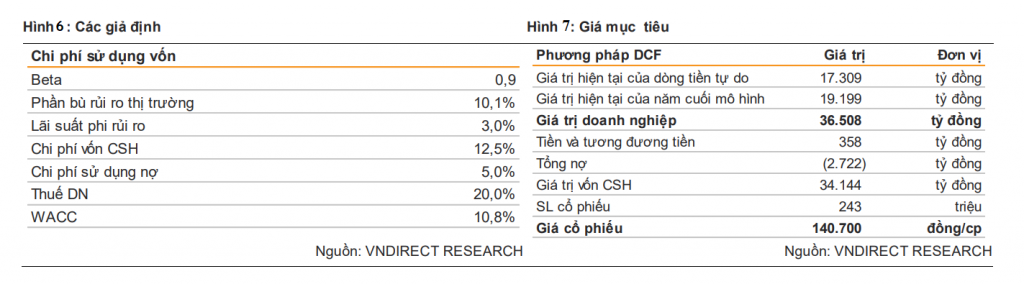

Chúng tôi duy trì khuyến nghị KHẢ QUAN với giá mục tiêu dựa trên phương pháp chiết khấu dòng tiền là 140.700 đồng/cổ phiếu.

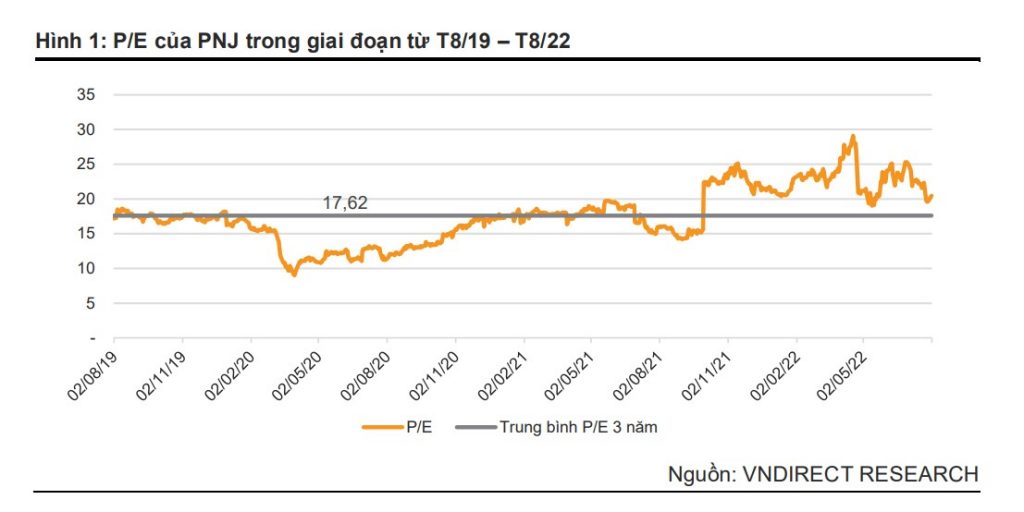

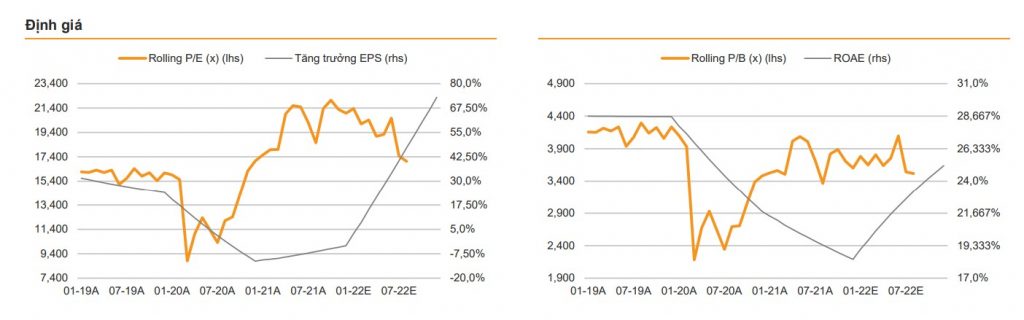

Định giá của chúng tôi dựa trên các giả định về lãi suất phi rủi ro là 3,0% và WACC là 10,8%. Với mức giá 116.500 đồng/cổ phiếu tại ngày 10/08/2022, PNJ đang được giao dịch ở mức P/E 2022 14,7 lần, thấp hơn P/E trung bình 3 năm là 17,6 lần và tương đương với vùng P/E trong giai đoạn Q3/21, khi PNJ bị ảnh hưởng nặng nề bởi giai đoạn cách xã hội.

Rủi ro giảm giá: tốc độ mở rộng cửa hàng chậm hơn dự kiến và tăng trưởng doanh thu của PNJ thấp hơn dự kiến, đặc biệt là doanh thu bán lẻ trang sức.

Tiềm năng tăng giá: 1) tốc độ mở cửa hàng nhanh hơn dự kiến, 2) doanh thu trên mỗi cửa hàng tốt hơn mong đợi và 3) dự án mới / bộ sưu tập mới / Concept mới dự kiến sẽ thúc đẩy doanh thu.

Phân tích kỹ thuật cổ phiếu PNJ

Đặc điểm: PNJ đang ở trong xu hướng tăng là tín hiệu tích cực và PNJ đang tích lũy để chuẩn bị cho chu kỳ tăng giá tiếp theo.

Tuy nhiên khi toàn cảnh thị trường chung có biến cố xảy ra (có thể là chiến tranh Nga- Ukraina, hay Trung Quốc đánh Đài Loan, dịch bệnh….) thì cổ phiếu cũng không thể đi ngược xu hướng chung thị trường.

Vì thế nếu thị trường giảm mạnh và chạm mức cắt lỗ thì theo quy tắc bạn nên cắt lỗ để đưa tài khoản về trạng thái an toàn.

Để có kế hoạch và chiến lược đầu tư hiệu quả, mời bạn tham gia vào nhóm tư vấn của mình để được hỗ trợ tốt nhất có thể (Bạn có thể liên hệ mình qua SĐT/Zalo ở phần Liên Hệ).

Chúc bạn có được giao dịch thành công!