Thế giới di động trong 6 năm qua trở thành một trong những cổ phiếu tốt nhất thị trường khi mang lại tỷ suất sinh lợi rất cao. Vậy thì trong 2021 liệu MWG có còn là cơ hội sáng giá cho các nhà đầu tư yêu thích cổ phiếu tăng trưởng?

Điểm nhấn đầu tư

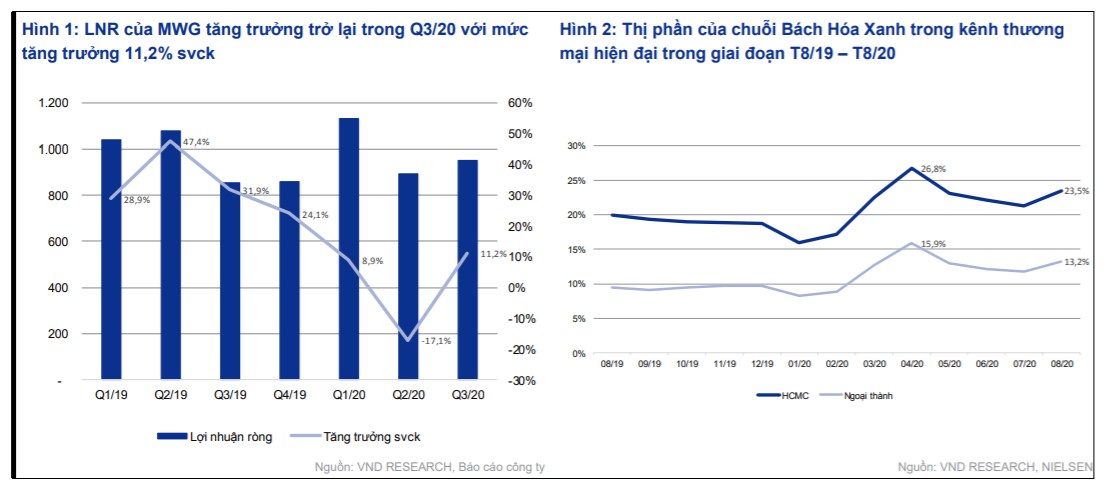

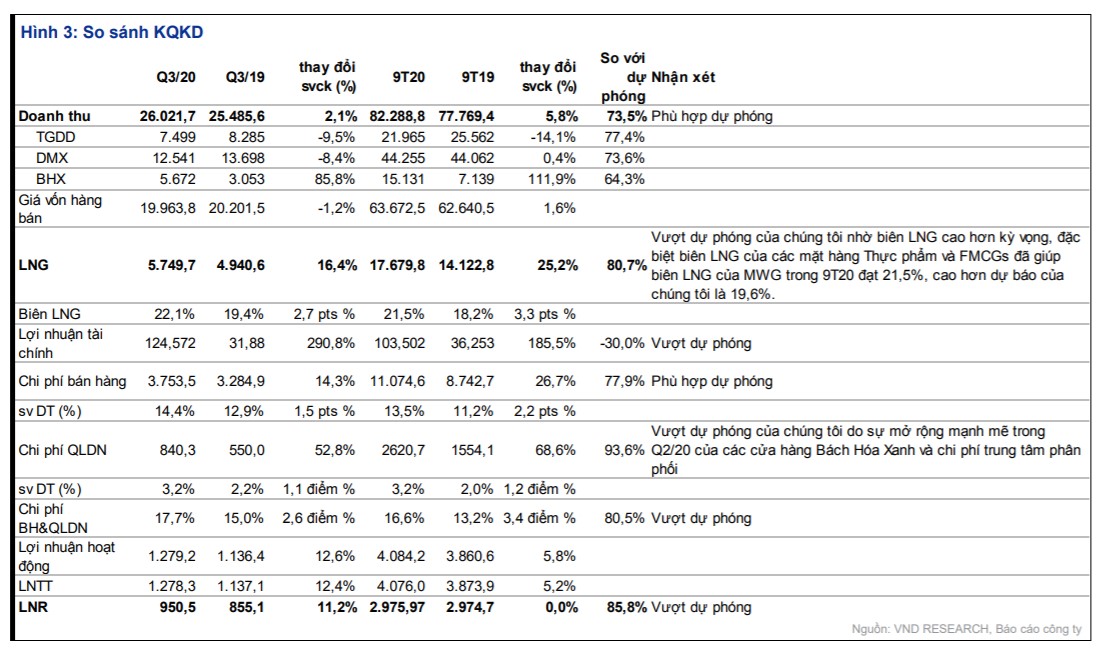

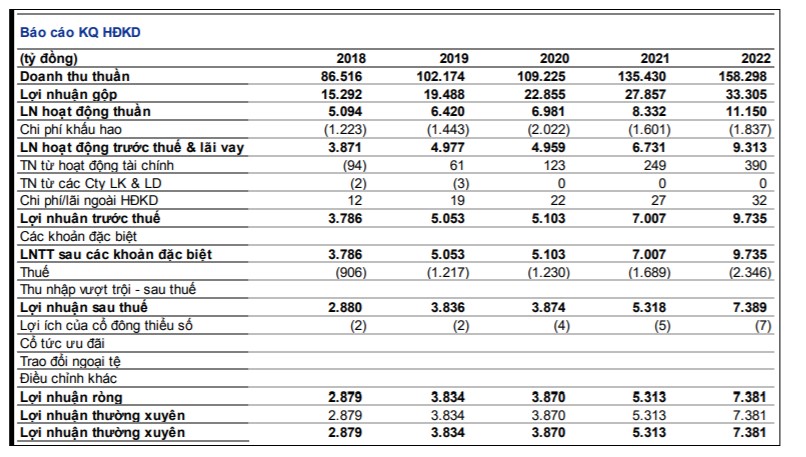

- DT Q3/20 của MWG tăng 2,1% svck lên 26.022 tỷ đồng và LNR tăng 11,2% svck lên 950 tỷ đồng, trở lại đà tăng trưởng sau khi sụt giảm vào Q2/20.

- DT 9T20 đạt 82.289 tỷ đồng (+ 5,8% svck) và LNR đạt 2.976 tỷ đồng (tương đương với LNR 9T19), đạt 85,8% dự báo cả năm của chúng tôi.

- Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu là 151.200 đồng

1. Hồi phục mô hình chữ V nhờ vào chuỗi Bách Hóa Xanh

DT Q3/20 của MWG tăng 2,1% svck lên 26.022 tỷ đồng, chủ yếu nhờ sự tăng

trưởng DT của chuỗi Bách Hóa Xanh (BHX) với doanh thu tăng 86% svck lên

5.672 tỷ đồng và số lượng cửa hàng tăng 105% svck lên 1.623 vào cuối Q3/20.

BHX đóng góp 21,8% vào tổng DT Q3/20 của MWG, bù đắp cho sự sụt giảm của Thế Giới Di Động (chuỗi điện thoại di động) và Điện Máy Xanh (chuỗi điện tử gia dụng) khi ghi nhận DT giảm lần lượt là 9,5% svck và 8,4% svck.

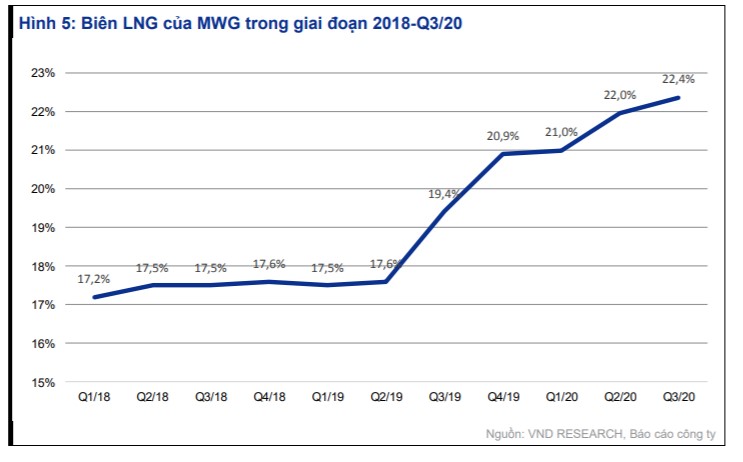

- Biên LNG Q3/20 tăng 2,7 điểm % lên 22,1%, nhờ khả năng đàm phán tốt hơn với các nhà cung cấp ở tất cả các phân khúc, đặc biệt đối với các mặt hàng thực phẩm và FMCG. Biên LNG cho mảng này được duy trì ở mức cao là 25% trong Q3/20 giúp LNG của MWG trong Q3/20 tăng 16,4% svck lên 5.750 tỷ đồng.

- DT tài chính thuần trong Q3/20 tăng 290% svck nhờ khoản đầu tư tài chính ngắn hạn tăng 147% svck lên 10.598 tỷ đồng vào cuối Q3/20.

- Chi phí bán hàng & quản lý/doanh thu tăng 2,6 điểm % svck do số lượng cửa hàng BHX tăng mạnh trong Q2/20 và chi phí trung tâm phân phối.

- LNR trong Q3/20 của MWG tăng 11,2% lên 950 tỷ đồng.

Trong 9T20, DT chuỗi BHX tăng trưởng 111% svck và đóng góp 18,6% vào tổng DT 9T20 của MWG, tăng 9,3 điểm % svck, trở thành đòn bẩy cho tăng trưởng của công ty trong năm 2020. Ngoài ra, biên LNG của BHX luôn được duy trì ở mức cao, đặc biệt là trong và sau giai đoạn giãn cách xã hội vào T4/20 khi đạt 25%, cao hơn mức 21% trong Q1/20, giúp MWG vượt qua giai đoạn khó khăn do tác động của đại dịch.

Doanh thu BHX đã đưa MWG trở thành công ty lớn trong mảng siêu thị nhỏ, với thị phần bán hàng qua kênh thương mại hiện đại đạt 23,5% tại TP Hồ Chí Minh và 13,2% tại khu vực thành thị vào T8/20, theo số liệu của Nielsen. Chúng tôi kỳ vọng xu hướng tiêu dùng dần chuyển sang các mặt hàng thiết yếu khi thu nhập của người tiêu dùng bị ảnh hưởng bởi đại dịch Covid-19 và sự tăng trưởng của thương mại hiện đại sẽ giúp chuỗi BHX duy trì đà tăng trưởng tích cực trong giai đoạn tới.

2. Tốc độ mở cửa hàng chậm lại trong khi biên LNG mở rộng

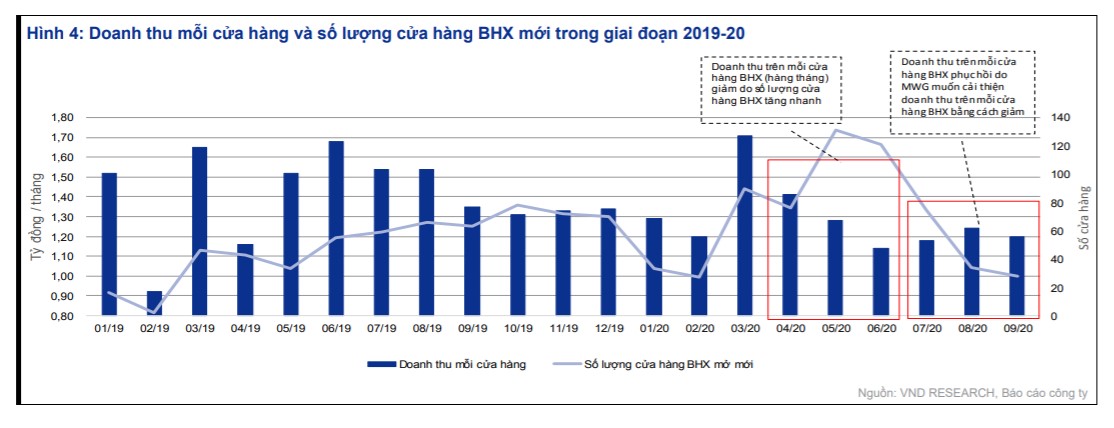

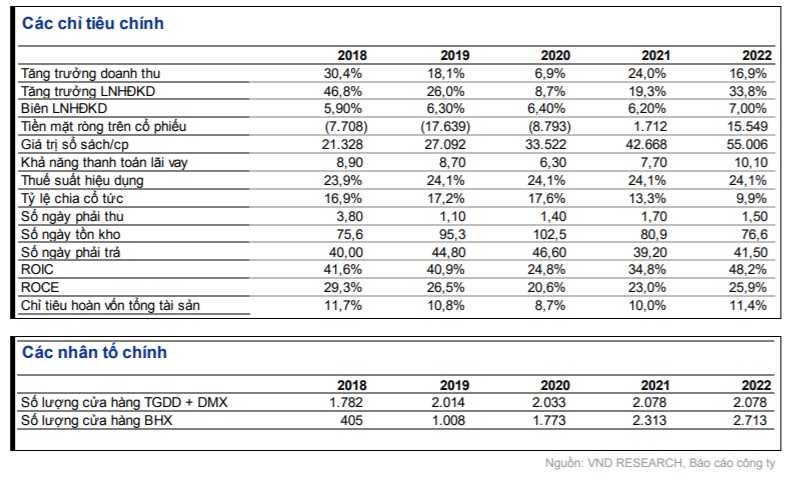

Tốc độ mở mới cửa hàng BHX chậm lại trong Q3/20 với chỉ 137 cửa hàng được mở mới (so với 328 trong Q2/20) để tập trung vào hiệu quả của các cửa hàng hiện có. Trong T8/20 và T9/20, lần lượt chỉ có 34 và 28 cửa hàng BHX được mới, ít hơn so với mức 75 cửa hàng vào T7/20, 121 cửa hàng vào T6/20 và 131 cửa hàng T5/20.

Do đó, doanh thu trên mỗi cửa hàng BHX trong T9/20 tăng trưởng trở lại và đạt mức 1,2 tỷ đồng từ mức 1,14 tỷ đồng vào T6/20. MWG tiếp tục nâng cấp các cửa hàng tiêu chuẩn BHX lên mô hình lớn hơn là mô hình ‘Bách Hóa Xanh 5 tỷ’ với doanh thu mục tiêu đạt 5 tỷ đồng mỗi tháng. Chúng tôi kỳ vọng điều này sẽ làm tăng doanh thu trên mỗi cửa hàng BHX trong tương lai. Tính đến T9/20, BHX có 35 cửa hàng ‘Bách hóa xanh 5 tỷ’ và tăng lên 72 cửa hàng vào T10/20.

Biên LNG của MWG được duy trì ở mức cao, đặc biệt là trong mảng thực phẩm và FMCG của chuỗi BHX. MWG đã tìm thấy động lực tăng trưởng trong giai đoạn ảm đạm do giãn cách xã hội bằng việc tăng quy mô chuỗi BHX. Do đó, MWG đã tận dụng tốt vị thế của mình để gia tăng khả năng đàm phán với các nhà cung cấp nhằm tăng biên LNG của mảng thực phẩm và FMCG lên 25% trong Q2/20 và Q3/20, cao hơn 4 điểm % so với mức 21% trong Q1/20. Với sự phát triển mạnh mẽ của chuỗi BHX kết hợp với sự chuyển dịch tiêu dùng sang các sản phẩm thiết yếu sau thời kỳ giãn cách xã hội vào T4/20, chúng tôi tin rằng MWG sẽ tiếp tục tận dụng lợi thế quy mô và duy trì vị thế đàm phán vượt trội với các nhà cung cấp trong giai đoạn 2021-2022 , từ đó giúp giữ mức biên LNG cải thiện từ khoảng 25% trong Q3/20 lên 25,5% vào năm 2021 và 26% vào năm 2022.

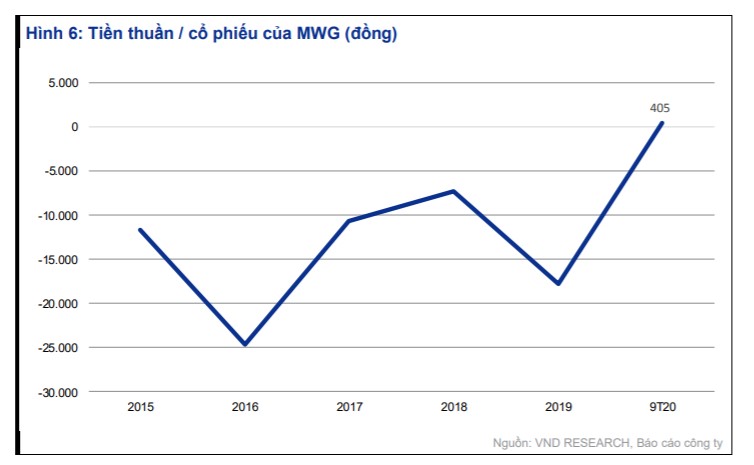

3. Trạng thái thận trọng và lần đầu đạt được mức tiền thuần dương

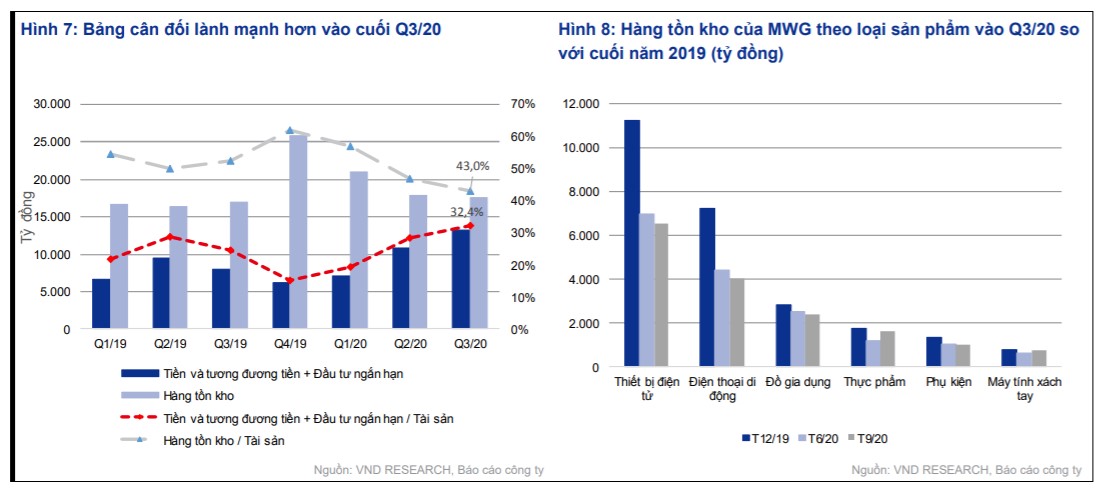

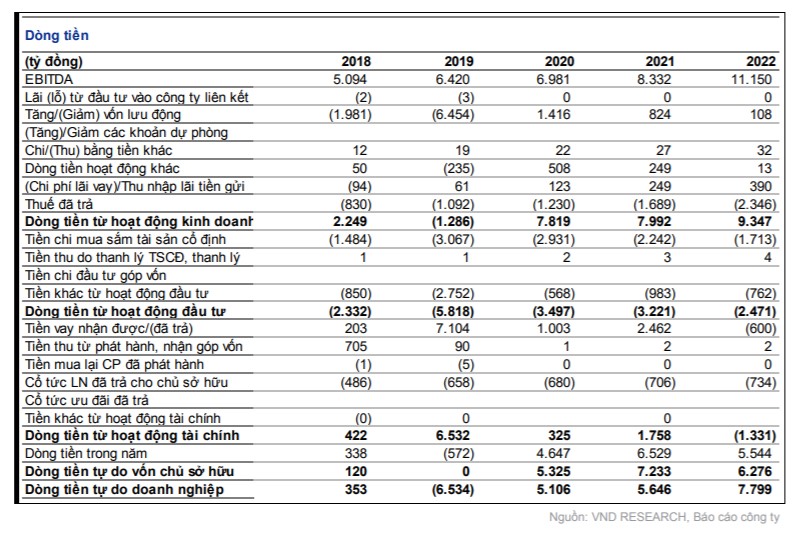

MWG đang giữ trạng thái thận trọng do tác động của đại dịch Covid-19, đặc biệt là kể từ khi đợt sóng Covid-19 thứ hai xảy ra ở khu vực miền Trung vào T7-T8/20, bằng cách giảm hàng tồn kho và tăng lượng tiền mặt và đầu tư giữ đến ngày đáo hạn trong Q3/20.

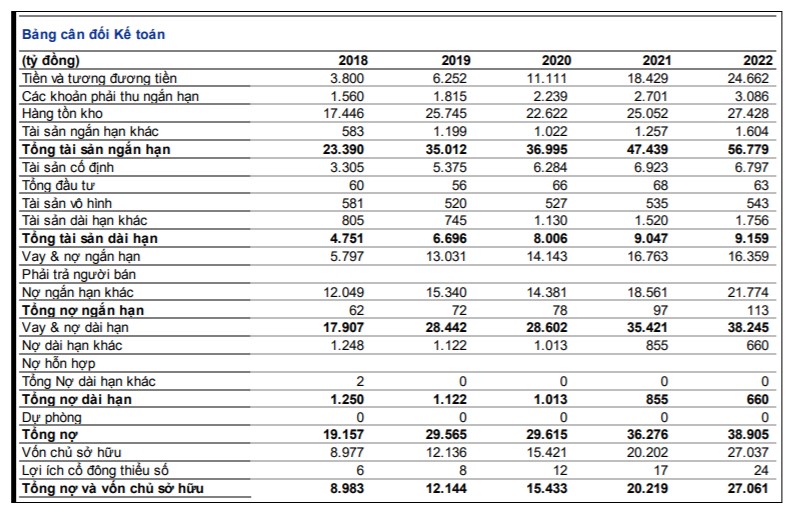

Hàng tồn kho cuối Q3/20 đạt 17.514 tỷ đồng, giảm 32% so với đầu năm và 2% so với quý trước, với tồn kho thiết bị điện tử và điện thoại di động giảm lần lượt 41,5% so với đầu năm và 6,4% so với quý trước và 44,5% so với đầu năm và 9,1% so với quý trước. Mặt khác, tồn kho thực phẩm tăng 35% so với quý trước. Dòng tiền từ việc giảm hàng tồn kho được sử dụng để tăng khoản đầu tư giữ đến ngày đáo hạn thêm 111% so với đầu năm và 21,2% so với quý trước lên 13.189 tỷ đồng vào cuối Q3/20.

Do đó, hệ số thanh toán nhanh của MWG tăng 30% so với đầu năm và 7% so với quý trước lên mức 63% vào cuối Q3/20 trong khi tỷ lệ nợ / vốn chủ sở hữu giảm 76% so với đầu năm xuống còn 167% vào cuối Q3/20. Lần đầu tiên trong lịch sử, công ty ghi nhận tiền thuần dương trên mỗi cổ phiếu, đạt 405 đồng vào cuối Q3/20.

Chúng tôi tin rằng điều này sẽ cho phép MWG chủ động hơn trong bối cảnh xu hướng tiêu dùng không chắc chắn trong tương lai với việc nhu cầu các sản phẩm không thiết yếu có thể giảm hơn nữa và làn sóng Covid-19 thứ ba có thể xảy ra khi các đường bay quốc tế được mở lại. Chúng tôi ước tính tác động của đại dịch đối với nhu cầu đối với các sản phẩm không thiết yếu sẽ tiếp tục kéo dài trong năm 2021-22, khiến MWG giữ mức tồn kho của các sản phẩm này ở mức thấp để giảm rủi ro tồn kho.

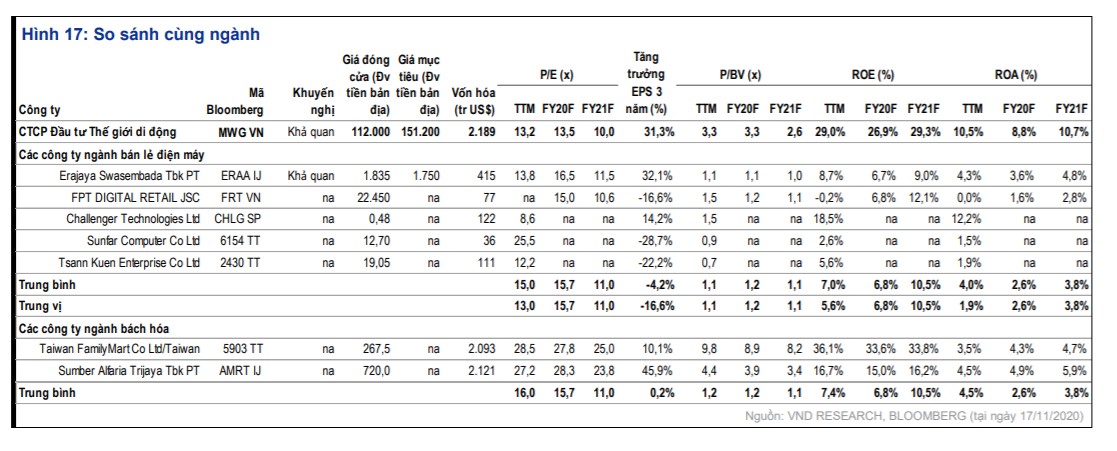

So sánh cùng ngành bán lẻ trong khu vực

4. Thông tin tài chính

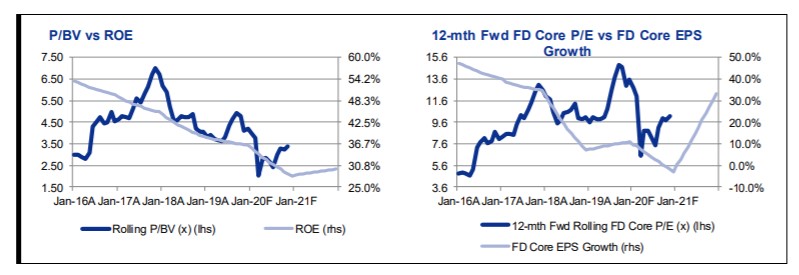

5. Định giá

Chúng tôi duy trì đánh giá KHẢ QUAN với mức giá mục tiêu cao hơn, đạt 151.200 đồng do EPS 2020/2021/2022 tăng 11,3%/4,4%/7,5%. Chúng tôi sử dụng phương pháp tổng thành phần (SOP) để định giá hai mảng kinh doanh cốt lõi của MWG là điện tử tiêu dùng (TGDD và DMX) ở mức 77.800 đồng/cổ phiếu (WACC: 12,4%) và mảng bách hóa (BHX) ở mức 73.400 đồng (WACC: 14%, thấp hơn so với dự báo trước đây của chúng tôi là 15% để phản ánh quan điểm thận trọng của chúng tôi do rủi ro về khả năng sinh lời và mở rộng).

Việc duy trì đánh giá KHẢ QUAN của chúng tôi dựa trên 1) Đà mở rộng cửa hàng của BHX và 2) biên lợi nhuận gộp của tất cả các mảng kinh doanh của MWG được cải thiện.

Những rủi ro gồm: 1) biên LNG thấp hơn dự kiến, và 2) một đợt giãn cách xã hội toàn quốc do đợt Covid-19 lần thứ hai, đặc biệt là giãn cách ở các trung tâm kinh tế như Hà Nội và TP.HCM. Các động lực tăng giá gồm 1) BHX mở rộng số lượng cửa hàng nhanh hơn dự kiến, 2) doanh thu trên mỗi cửa hàng cao hơn dự kiến hoặc 3) biên lợi nhuận gộp cao hơn dự kiến.

Vùng giá mục tiêu của MWG cho năm 2021 là 151,200 đồng/cp. Thời gian nắm giữ 1 năm.

6. Phân tích kỹ thuật

MWG đang tích lũy quanh vùng giá 112-113 với thanh khoản thấp, đây là vùng giá khuyến nghị MUA sẽ an toàn cho danh mục đầu tư của bạn.

Nguồn: Research Vndirect.

Chúc các bạn đầu tư thành công

Xem thêm: Danh mục đầu tư năm 2021