VHC- Công ty cổ phần Vĩnh Hoàn là công ty chuyên sản xuất và xuất khẩu sản phẩm cá tra ở thị trường trong nước và quốc tế. VHC có những catalyst nào xứng đáng để đầu tư trong 2 quý cuối năm thì trong bài phân tích ngắn hôm nay mình sẽ cùng điểm qua một số thông tin cơ bản sau

1. Cập nhật KQKD 6T2023 của VHC thấp do khó khăn tiếp tục kéo dài

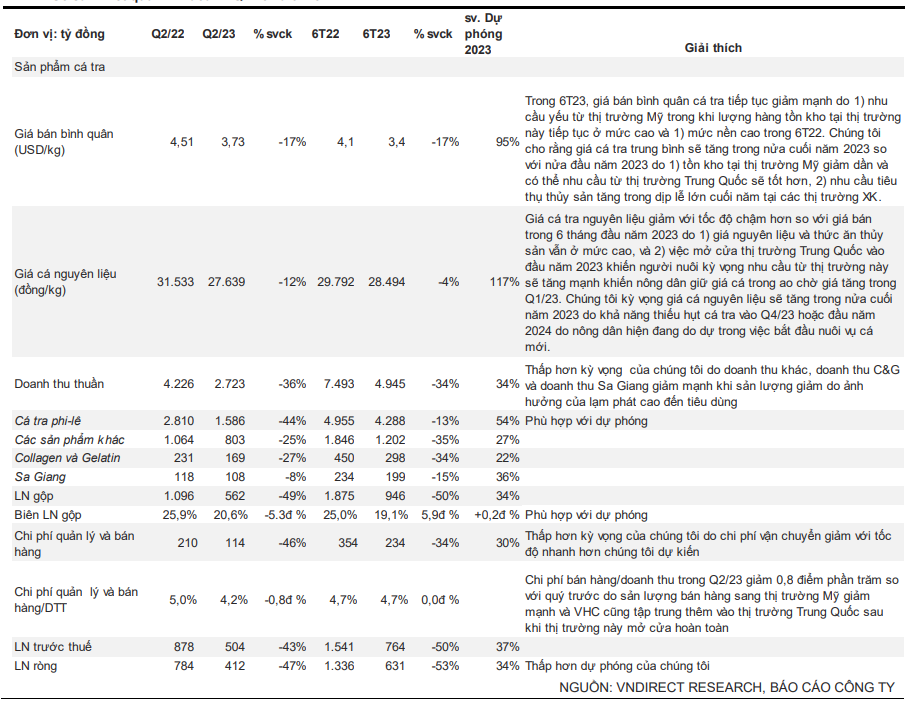

Doanh thu thuần (DTT) của VHC giảm 34% so với cùng kỳ (svck) xuống 4.945 tỷ đồng trong 6T23 do

1) nhu cầu yếu hơn ở các thị trường xuất khẩu chính và

2) mức nền cao trong 6T22.

Doanh thu của tất cả các sản phẩm liên quan đến cá tra giảm mạnh 20-43% svck do XK thị trường Mỹ sụt giảm mạnh (-56% svck). Biên LN gộp thu hẹp đáng kể 5,8 điểm % do giá bán trung bình cá tra giảm 17% trong 6T23, theo ước tính của chúng tôi. Do đó, LN ròng 6 tháng đầu năm 2023 giảm 52% svck xuống còn 631 tỷ đồng, hoàn thành 34% dự phóng cả năm của chúng tôi.

2. Biên lợi nhuận gộp của VHC tăng trở lại trong Quý 2/2023

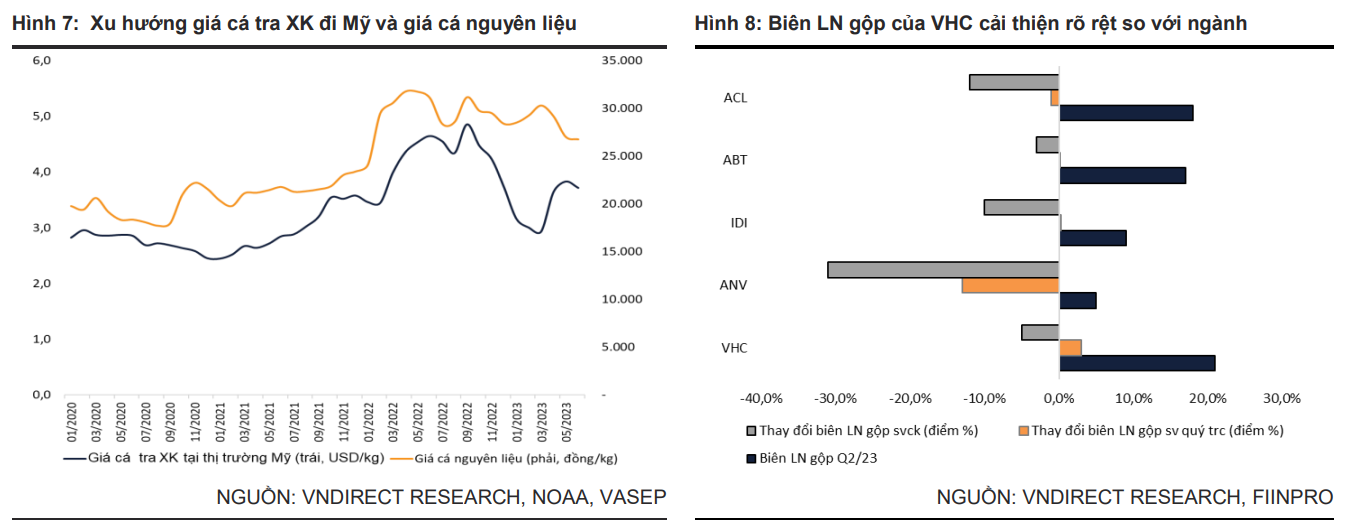

Biên LN gộp của VHC giảm từ 25% trong 6T22 xuống 19,1% (-5,8% điểm svck) trong 6T23 khi giá bán bình quân cá tra giảm mạnh 17% svck trong 6T23 do

1) nhu cầu nhập khẩu yếu tại tất cả các thị trường chính và

2) mức nền cao trong 6T22 do nhu cầu nhập khẩu cao đột biết tại Mỹ vào năm ngoái. Trong khi giá cá nguyên liệu chỉ giảm 4,3% svck, theo ước tính của chúng tôi. Giá cá tra nguyên liệu giảm với tốc độ chậm hơn so với giá bán trong nửa đầu năm 2023 do

1) giá nguyên liệu và thức ăn thủy sản vẫn ở mức cao, và

2) việc mở cửa thị trường Trung Quốc trong nửa đầu năm 2023 khiến người nuôi kỳ vọng nhu cầu từ thị trường này sẽ tăng đột biến khiến người nuôi giữ giá cá trong ao chờ giá tăng.

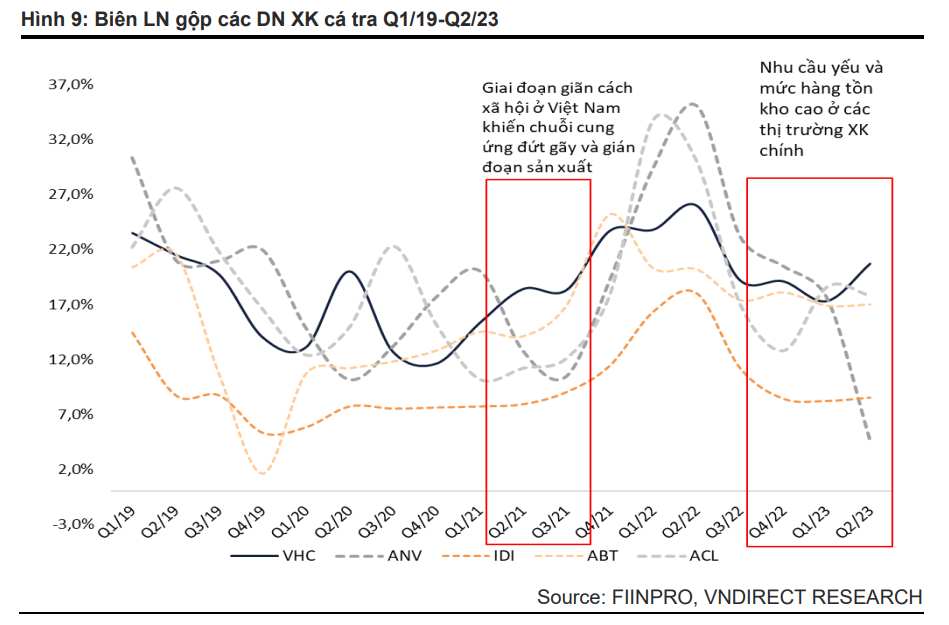

Tuy nhiên, biên LN gộp trong Q2/23 đã cải thiện 3,3 điểm % so với quý trước nhờ giá cá nguyên liệu giảm khoảng 7% sv quý trước. Tỷ suất lợi nhuận gộp của VHC là cao nhất và được cải thiện đáng kể so với các công ty cùng ngành trong Q2/23.

Chúng tôi quan sát thấy rằng trong những thời kỳ khó khăn của ngành, VHC vẫn có thể duy biên lợi nhuận gộp ít biến động hơn so với các công ty khác trong ngành. Trong quá khứ, mặc dù việc phong tỏa trong Q3/21 cũng ảnh hưởng đến của công ty nhưng VHC vẫn đạt được kết quả khả quan so với các công ty cùng ngành trong giai đoạn này nhờ việc duy trì 80% công suất bình thường khi duy trì sản xuất “3 tại chỗ”.

3. Kỳ vọng tăng trưởng trở lại từ Q4/2023

Chúng tôi kỳ vọng doanh thu năm 2023/24 của VHC sẽ giảm 14,8% so với cùng kỳ trước khi tăng trở lại 14,9% so với cùng kỳ nhờ:

• Tăng trưởng doanh thu xuất khẩu sang thị trường Mỹ đạt -27%/24% svck trong năm 2023/2024

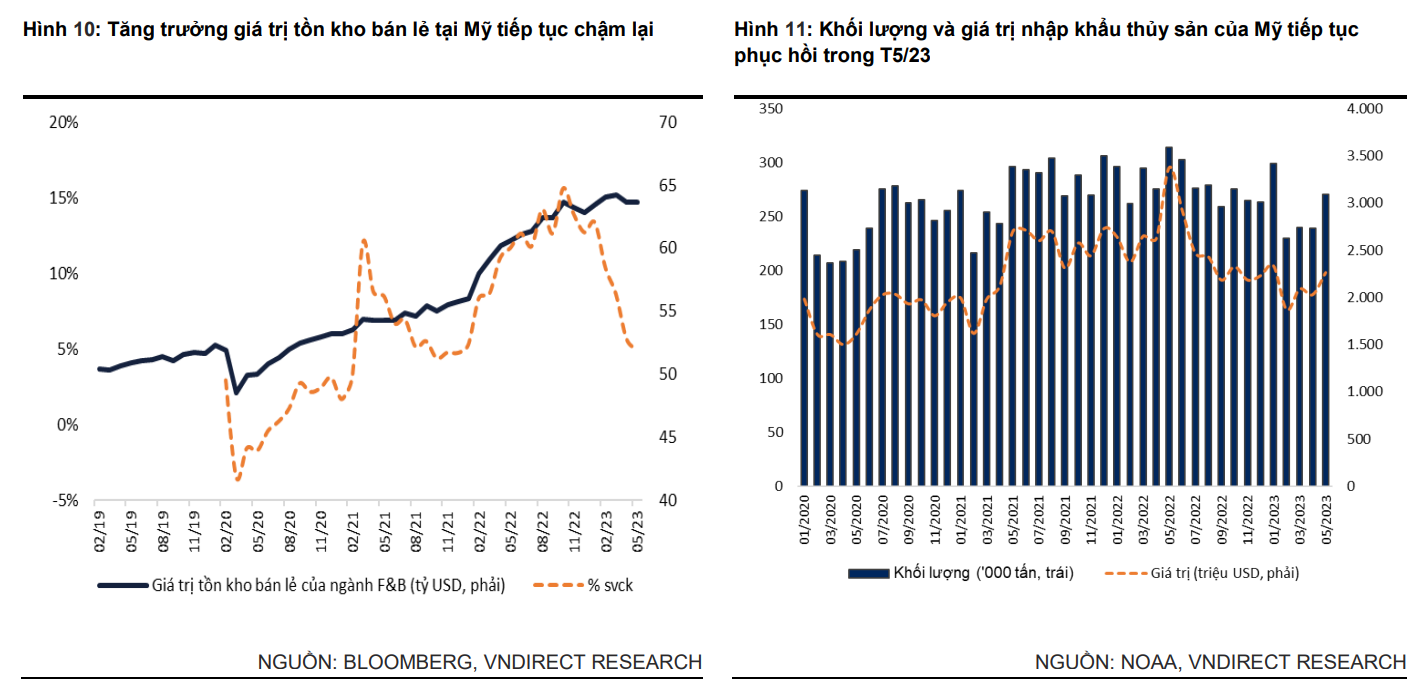

Chúng tôi cho rằng khi nhu cầu nhập khẩu thủy sản của thị trường Mỹ phục hồi, doanh thu xuất khẩu cá tra của VHC cũng có thể cải thiện đáng kể từ Q4/23 do

1) lạm phát hạ nhiệt và lượng hàng tồn kho tại Mỹ giảm,

2) nhu cầu tiêu thụ cuối năm tăng nhờ các dịp lễ lớn cuối năm.

Chúng tôi nhận thấy dấu hiệu phục hồi khi

1) CPI của Mỹ tiếp tục giảm trong tháng 6/23,

2) tăng trưởng hàng tồn kho của Mỹ tiếp tục giảm tốc và

3) khối lượng và giá trị NK thủy sản của Mỹ tiếp tục phục hồi trong tháng 5/2023.

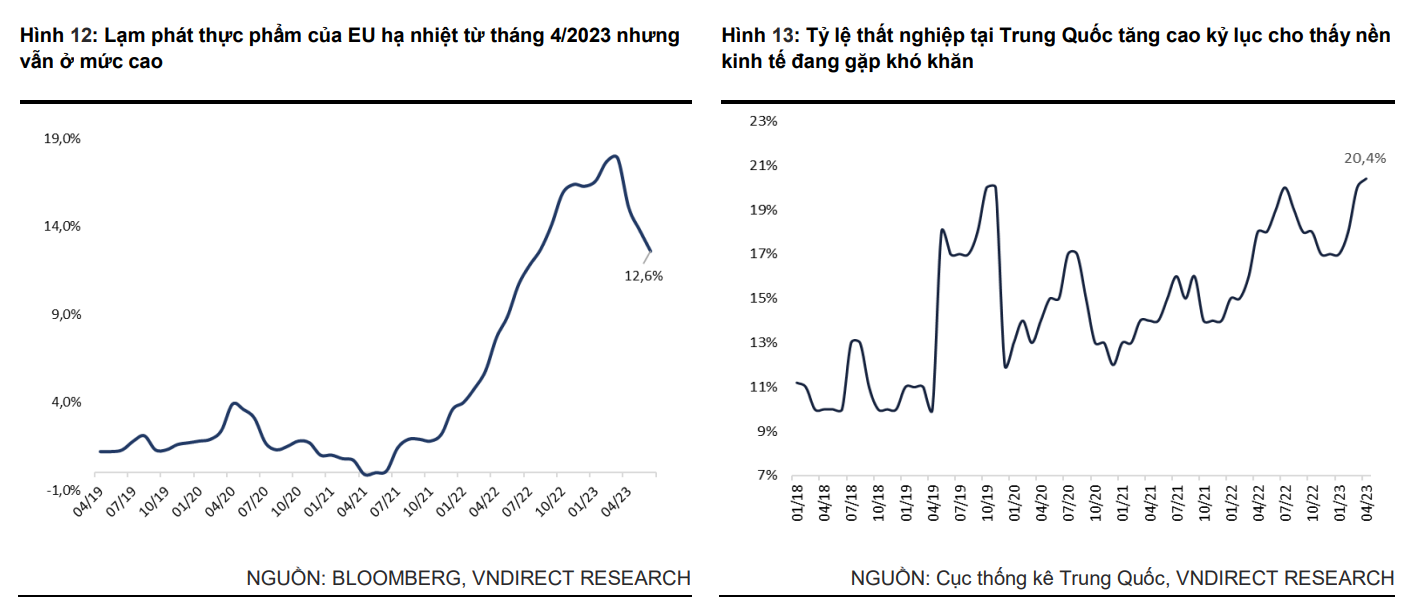

• Tăng trưởng doanh thu xuất khẩu sang thị trường Trung Quốc đạt -3%/20% svck trong năm 2023/2024

Do điều kiện của vĩ mô và nền kinh tế Trung Quốc đang có những diễn biến khó lường, chúng tôi cho rằng triển vọng phục hồi của thị trường Trung Quốc vẫn cần theo dõi thêm. Tuy nhiên, VHC cũng dự kiến sẽ tập trung hơn vào thị trường Trung Quốc trong nửa cuối năm 2023 và 2024 khi thị trường này đã mở cửa hoàn toàn, dẫn đến nhiều dư địa tăng trưởng trong các năm tới.

Do đó, chúng tôi thận trọng kỳ vọng kim ngạch xuất khẩu của VHC sang thị trường Trung Quốc sẽ giảm 3% svck trong năm 2023 và phục hồi 20% svck trong năm 2024 khi nền kinh tế Trung Quốc khởi sắc hơn.

• Tăng trưởng doanh thu xuất khẩu sang thị trường E.U đạt 6%/7% svck trong năm 2023/2024

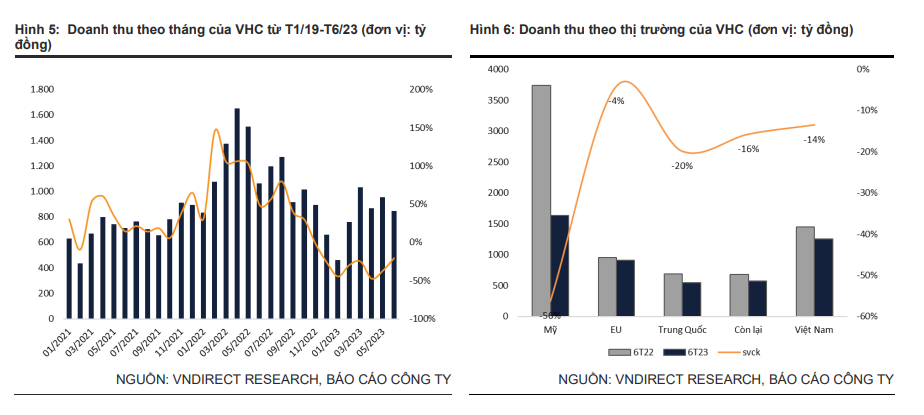

Trong nửa đầu năm 2023, doanh thu xuất khẩu cá tra sang EU của VHC chỉ giảm nhẹ 4% so với cùng kỳ xuống còn 910 tỷ đồng do người dân tại thị trường này ưa chuộng cá thịt trắng của Việt Nam với mức giá hợp lý trong bối cảnh lạm phát cao buộc người dân phải thắt chặt chi tiêu. Chúng tôi kỳ vọng nhu cầu đối với cá tra của Việt Nam tại EU sẽ tăng trưởng nhẹ trong 2023 do lạm phát tại EU vẫn ở mức cao.

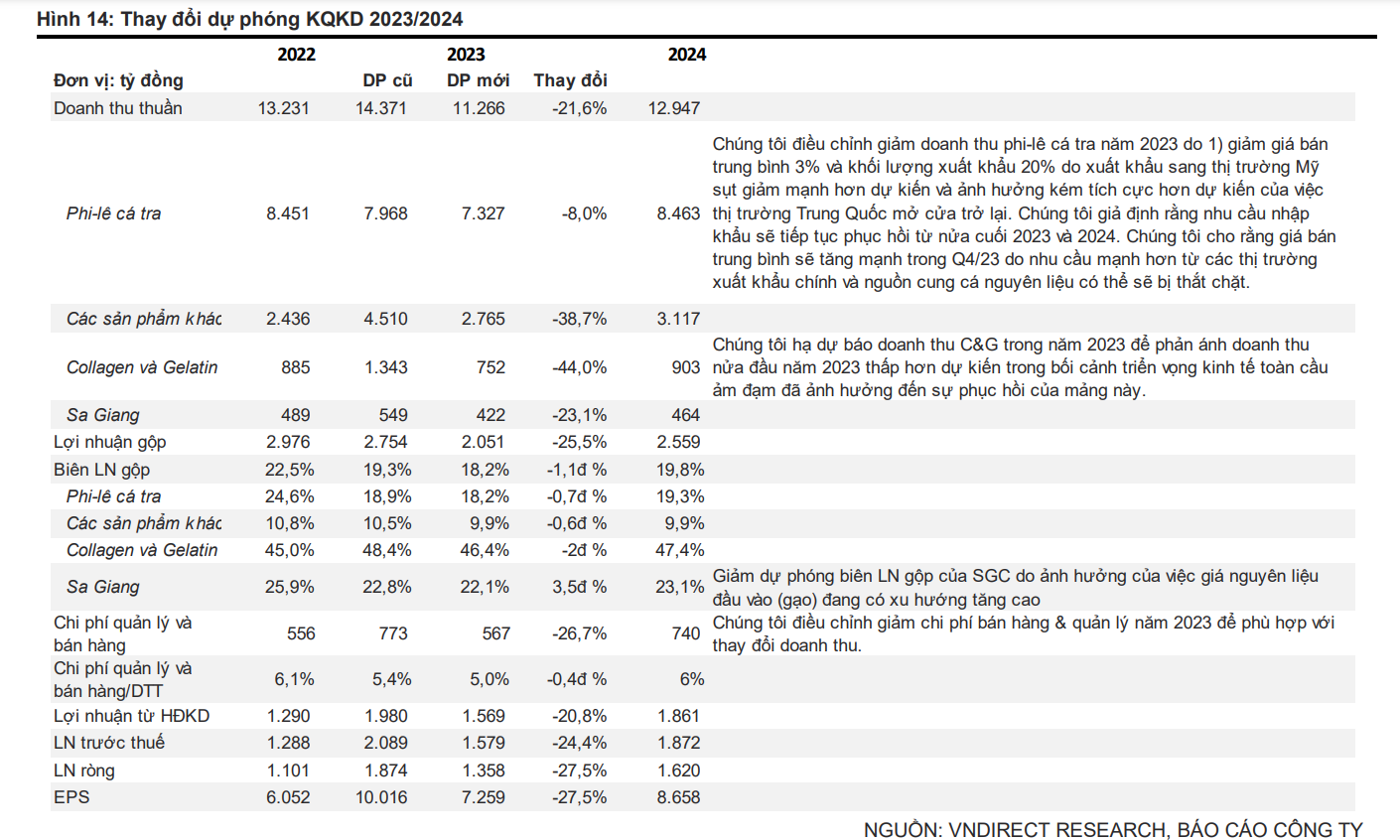

4. Thay đổi dự phóng KQKD của VHC 2023/2024

Chúng tôi điều chỉnh DT sản phẩm cá tra năm 2023/24 lần lượt -8%/+21% và giảm dự phóng DT các sản phẩm khác 38%/36% so với báo cáo trước do nhu cầu nhập khẩu và giá bán trung bình tại các thị trường xuất khẩu trong năm 2023 thấp hơn dự kiến.

Chúng tôi giảm dự phóng DT của mảng C&G (collagen&gelatin) trong năm 2023/24 xuống 38%/48% do nhu cầu chăm sóc sức khỏe và sắc đẹp toàn cầu bị ảnh hưởng mạnh hơn dự kiến do thắt chặt chi tiêu của người tiêu dùng. Nhìn chung, trong năm 2023/24, chúng tôi giảm DT thuần 22%/9,0% so với dự báo trước đó, dẫn đến LN ròng lần lượt giảm 28%/14% trong 2023/24.

5. Khuyến nghị

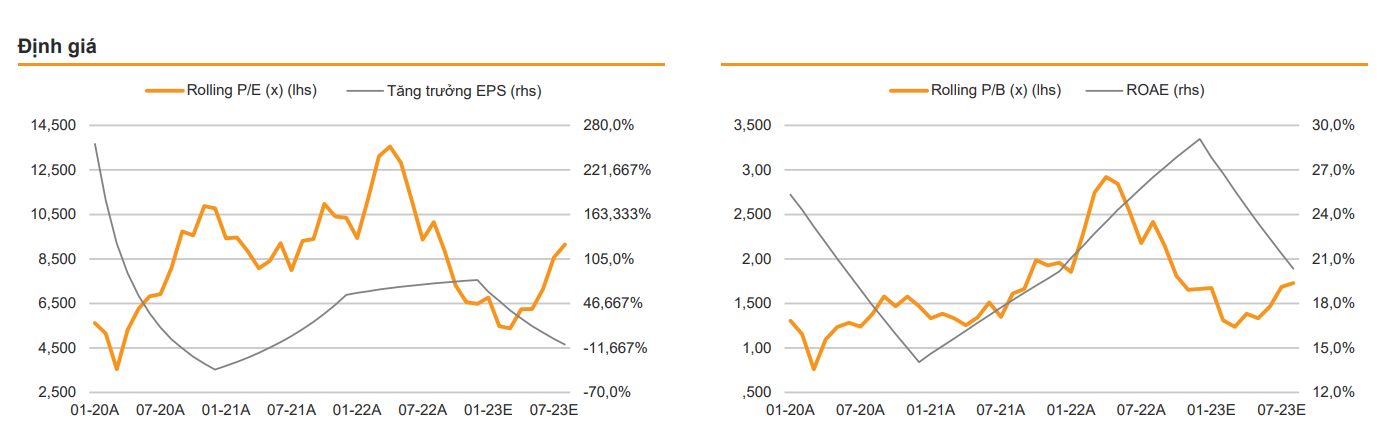

Chúng tôi định giá mục tiêu 1 năm 91.200đ/cp do

1) chuyển định giá DCF sang năm 2024 và

(2) điều chỉnh giảm EPS năm 2023/24 xuống 28%/23%,

3) P/E mục tiêu thấp hơn từ 10,5x xuống 10,0x và

4) hạ phần bù rủi ro xuống 10%.

Tiềm năng tăng giá: 1) sự phục hồi của giá cao hơn dự kiến, 2) nhu cầu hơn ở các thị trường mục tiêu tăng mạnh hơn và 3) chi phí vận chuyển thấp hơn dự kiến. Rủi ro giảm giá bao gồm giá cá nguyên liệu cao hơn dự kiến và sự phục hồi chậm hơn dự kiến tại các thị trường xuất khẩu mục tiêu.

Để hiểu rõ chi tiết hơn về cơ hội đầu tư trong cổ phiếu VHC thì quý anh chị nhà đầu tư có thể liên hệ Phương để được giải đáp thắc mắc!

Chúc quý anh chị đầu tư thành công!