STB là một trong những ngân hàng thương mại lớn nhất Việt Nam. Được thành lập từ năm 1991, Sacombank (STB) là một trong những ngân hàng tư nhân đầu tiên được thành lập tại TP.HCM. Năm 2006, STB là ngân hàng đầu tiên niêm yết trên sàn chứng khoán TP.HCM. Hơn nữa, trong thời gian này, STB đã vươn lên nằm trong top 2 ngân hàng có quy mô lớn nhất trong số các ngân hàng tư nhân.

Tổng quan về STB

STB sắp hoàn tất giai đoạn tái cơ cấu

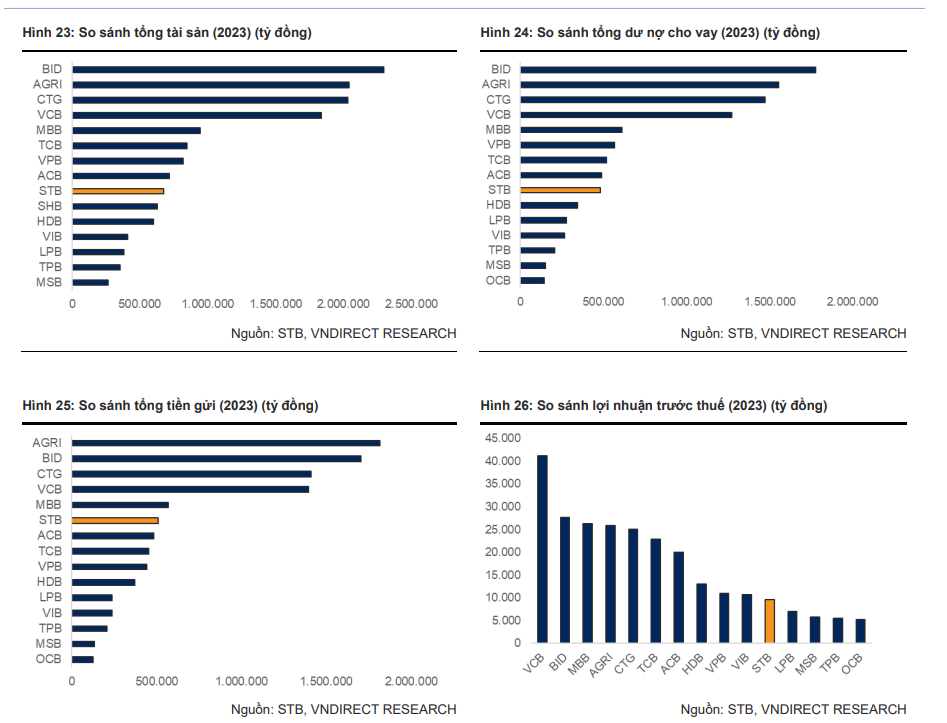

STB là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam STB là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam, với tổng tài sản đạt ~674.000 tỷ đồng tính đến năm 2023, đứng thứ 9 toàn ngành.

Tổng dư nợ cho vay và tiền gửi cũng thuộc top đầu ngành ngân hàng, lần lượt xếp thứ 9 và thứ 6. Tuy nhiên, áp lực xử lý tài sản tồn đọng đã đè nặng lên lợi

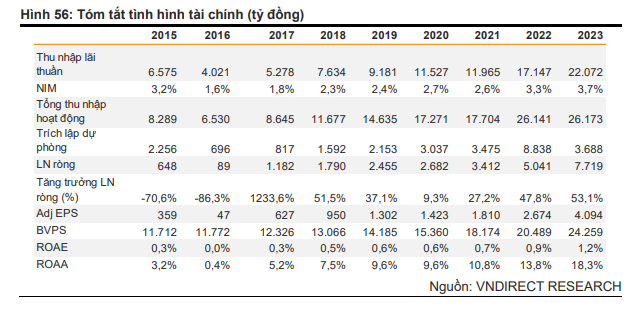

nhuận trước thuế và khiến STB chỉ đạt ~9.600 tỷ đồng vào năm 2023, đứng thứ 11 trong ngành.STB phải đối mặt với những biến động đáng kể, được đánh dấu bằng sự thay đổi đáng kể về quyền sở hữu và lãnh đạo trong giai đoạn 2012-2015.

Sau một cuộc “thâu tóm thù địch”, STB đã sáp nhập với Ngân hàng Phương Nam vào năm 2015. Vào thời điểm đó, ngân hàng Phương Nam có lượng nợ

xấu lớn, chiếm 50% tổng dư nợ cho vay. Việc sáp nhập đã để lại khủng hoảng lớn cho STB và bị đưa vào kế hoạch tái cơ cấu của Ngân hàng Nhà nước Việt

Nam (NHNN) từ năm 2015 đến năm 2025.

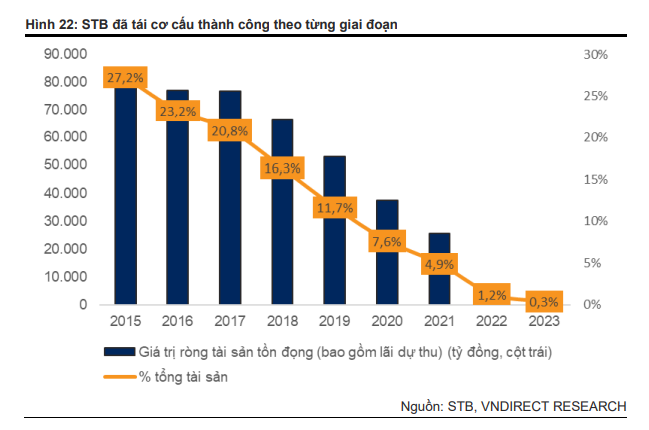

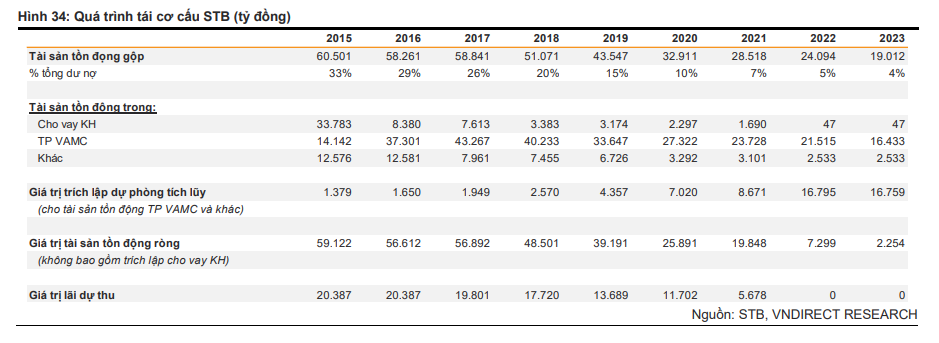

Dù gặp nhiều thách thức nhưng STB vẫn vững bước tiến lên bằng việc tăng trích lập dự phòng và bán đấu giá tài sản đảm bảo (tài sản tồn đọng) kể từ năm 2017. Đến cuối năm 2023, STB đã xử lý gần như toàn bộ tài sản tồn đọng và trích lập dự phòng gần như toàn bộ giá trị trái phiếu VAMC. Giá trị ròng của trái phiếu VAMC giảm xuống ~1.800 tỷ đồng vào cuối năm 2023, giảm từ mức trên 41.000 tỷ đồng vào cuối năm 2017.

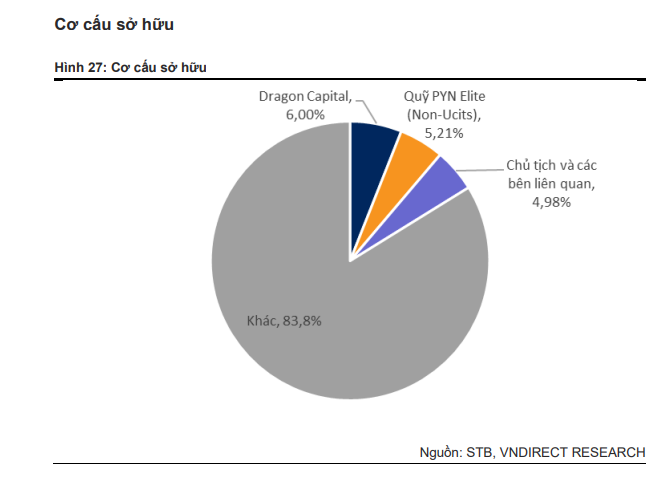

Cơ cấu sở hữu

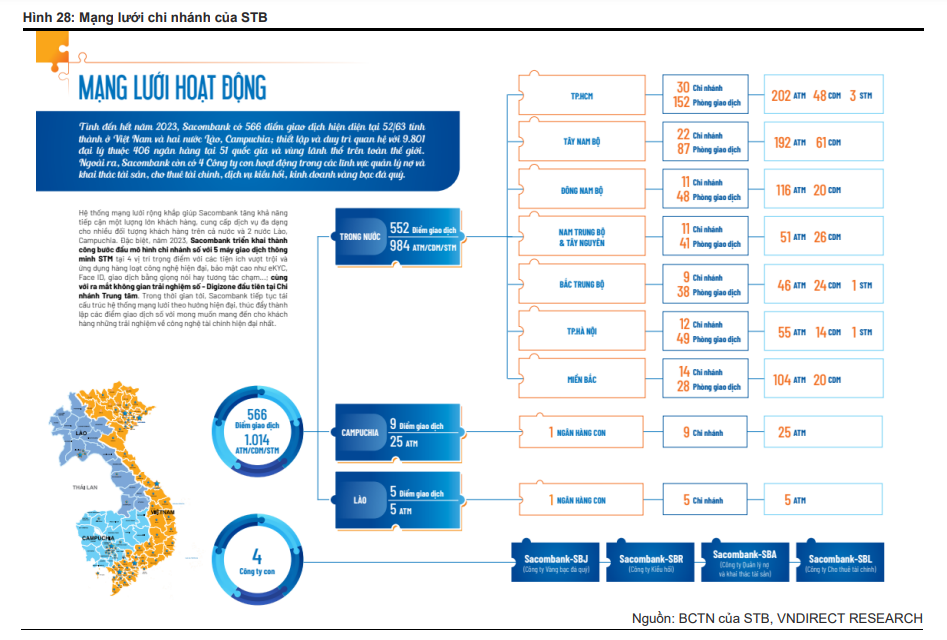

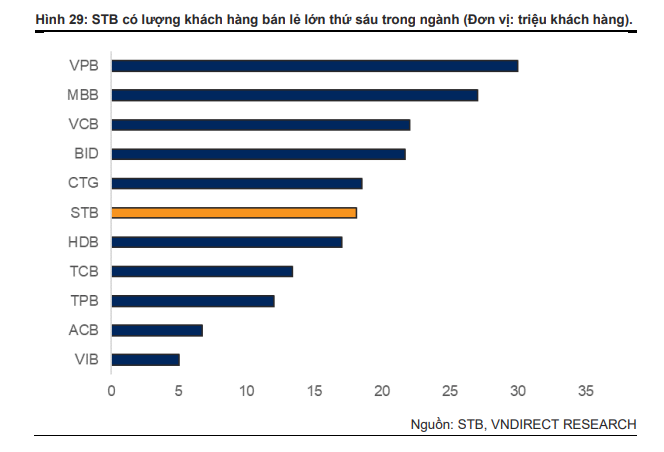

STB là ngân hàng có tệp khách hàng lớn nhất cả nước

STB có chi nhánh rộng lớn khắp cả nước và đây cũng là những bất động sản giá trị của STB khi phần lớn các chi nhánh của STB thuộc tài sản của ngân hàng, khác so với các ngân hàng khác thường phải đi thuê lại mặt bằng

Tính đến cuối năm 2023, STB phục vụ hơn 18 triệu khách hàng, đứng thứ 6 toàn ngành. Trong số các ngân hàng ngoài quốc doanh, lượng khách hàng của STB chỉ đứng sau VPB và MBB, vượt qua nhiều ngân hàng bán lẻ khác như HDB, ACB, TPB.

Chiến lược kinh doanh tập trung vào mảng bán lẻ

Tính đến cuối năm 2023, chiến lược kinh doanh của STB là tập trung cho vay khách hàng bán lẻ. Cụ thể, khách hàng cá nhân chiếm 54% danh mục cho vay,

doanh nghiệp vừa và nhỏ (SME) chiếm 31% và các tập đoàn lớn chiếm 15% tổng dư nợ cho vay. Xét theo ngành nghề, STB tập trung cho vay lĩnh vực sản xuất kinh doanh, chiếm 72% danh mục cho vay.

Những lĩnh vực này bao gồm các hoạt động hành chính và dịch vụ hỗ trợ, thương mại, nông lâm nghiệp và sản xuất. Chúng tôi tin rằng cho vay mảng bán lẻ tập trung vào nhu cầu vốn lưu động là một thế mạnh của STB, khi 63% danh mục cho vay của STB là ngắn hạn.

Lợi thế tăng trưởng tín dụng của STB bắt nguồn từ việc rút ngắn thời gian giải ngân đối với các khoản vay vừa và nhỏ, phù hợp với chiến lược cho vay kinh doanh đối với khách hàng cá nhân và doanh nghiệp vừa và nhỏ. STB có thể đẩy nhanh tiến độ giải ngân thông qua: 1) hợp lý hóa việc xử lý hồ sơ dựa trên đánh giá rủi ro cân bằng giữa tình hình tài chính của khách hàng và tỷ lệ khoản vay trên giá trị; 2) thẩm định tài sản thế chấp nội bộ; và 3) giao quyền quyết định cho các chi nhánh.

STB còn nắm giữ lợi thế cạnh tranh trong lĩnh vực kinh doanh ngoại hối và bảo hiểm. Về ngoại hối, lãi ròng từ ngoại tệ chiếm 27% trong tổng thu nhập ngoài lãi (Non-II) trong năm 2023 và luôn duy trì trên 10% trong tổng thu nhập ngoài lãi.

Điều này phần lớn là do STB đưa ra tỷ giá hối đoái có tính cạnh tranh cao đồng thời phục vụ lượng lớn khách hàng xuất nhập khẩu. Trong lĩnh vực bảo hiểm,tận dụng mạng lưới rộng khắp gồm 566 chi nhánh để tiếp cận lượng lớn khách hàng bán lẻ, STB đã ký thỏa thuận độc quyền với Dai-Ichi. Việc gia nhập mảng bảo hiểm đã chuyển đổi thành công mô hình thu nhập phí của STB từ phí giao dịch sang hoạt động liên quan đến bảo hiểm.

Tiến trình cơ cấu đang đi đến giai đoạn cuối

Cập nhật tiến độ xử lý hàng tồn động của STB

Sau khi bị nhóm tài phiệt do ông Trầm Bê dẫn đầu thâu tóm từ năm 2012 đến 2015, tính đến năm 2015, ông Trầm Bê và các bên liên quan nắm giữ trên 50% cổ phần của STB, vượt qua số cổ phần của các nhà sáng lập STB. Theo yêu cầu của nhóm cổ đông mới, STB phải sáp nhập với Ngân hàng Phương Nam (PNB), ngân hàng có tỷ lệ nợ xấu (NPL) lên tới 50%. Việc sáp nhập này đánh dấu sự khởi đầu của một giai đoạn đầy thách thức đối với STB, đặc trưng bởi một lượng lớn tài sản nợ xấu (tài sản tồn đọng).

Năm 2017, STB bắt đầu quá trình tái cơ cấu sau khi ông Trầm Bê và các cộng sự bị bắt. Ngân hàng Nhà nước Việt Nam (NHNN) đặt Sacombank (STB) dưới sự giám sát chặt chẽ và đề ra kế hoạch 10 năm (2015-2025) nhằm tái cơ cấu và vực dậy sức sống ngân hàng.

Tài sản tồn đọng của STB được phân thành bốn loại:

- Lãi dự thu: Là tiền lãi dự thu từ các khoản nợ xấu và tài sản tồn đọng trên báo cáo tài chính tại thời điểm 31/12/2015. Phương án xử lý các tài sản này là bù đắp dần vào thu nhập lãi của ngân hàng qua các năm.

- Tài sản tồn đọng nằm trong dư nợ cho vay: Phần tài sản xấu này sẽ thuộc nhóm 3 đến nhóm 5 và sẽ được ngân hàng trích lập dự phòng theo quy định.

- Trái phiếu VAMC: Là trái phiếu đặc biệt do VAMC phát hành. Ngân hàng chuyển khoản nợ xấu tương ứng cho VAMC để đổi lấy trái phiếu VAMC. Các trái phiếu này không chịu lãi suất và phải trích lập dự phòng 100% trong vòng 5 năm (đối với trường hợp tái cơ cấu của STB là 10 năm). Tài sản đảm bảo được chuyển giao cho VAMC quản lý. Trong quá trình tái cơ cấu, STB phải trích lập dự phòng theo quy định và chịu trách nhiệm xử lý tài sản đảm bảo để thu hồi nợ. STB đã và đang quản lý tài sản đảm bảo thông qua đấu giá.

- Khác: Đây chủ yếu là tài sản tồn đọng nằm trong mục tài sản có khác, sẽ được xử lý và trích lập dự phòng theo phương án tái cơ cấu.

Khả năng sinh lời cải thiện đáng kể sau khi giải quyết hoàn toàn các khoản lãi phải thu

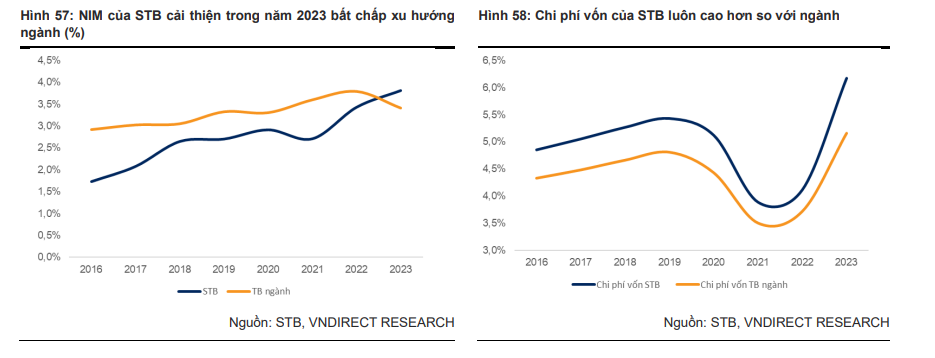

Biên lãi thuần (NIM) cải thiện đáng kể sau năm 2022

NIM của STB thấp hơn đáng kể so với mức trung bình ngành từ năm 2017 đến 2022 do việc xử lý khoản lãi phải thu từ đề án tái cơ cấu và chi phí vốn cao hơn so với ngành. Vào đầu giai đoạn tái cơ cấu năm 2017, tổng lãi phải thu của STB đạt gần 20.400 tỷ đồng.

NIM của STB bị ảnh hưởng nặng nề do phải xóa dần khoản này vào thu nhập từ lãi (lợi suất tài sản bị tổn thất). Đến cuối năm 2022, STB đã giải quyết hoàn toàn khoản lãi phải thu từ kế hoạch tái cơ cấu.

Ngoài ra, NIM của STB thấp hơn mức trung bình ngành do chi phí vốn cao hơn xuất phát từ 1) tỷ lệ tiền gửi khách hàng cao trong tổng cơ cấu huy động (như đã đề cập ở trên); và 2) giữ mức lãi suất tiền gửi cao hơn do tác động đến từ việc sáp nhập với Ngân hàng Phương Nam ảnh hưởng đến uy tín của STB. Năm 2023, sau khi khoản lãi phải thu được xử lí hoàn toàn, STB đã chứng kiến NIM tăng thêm 0,4 điểm % svck, trong khi NIM của ngành giảm 0,4 điểm % svck do chi phí vốn tăng cao.

Tính đến Q2/24, sau khi STB giải quyết hoàn toàn khoản lãi phải thu vào năm 2022, STB hiện có NIM thấp nhất trong các ngân hàng bán lẻ. So với ACB và MBB, NIM của STB thấp hơn do chi phí vốn cao hơn xuất phát từ tỷ lệ CASA thấp hơn (STB: 18%; ACB: 21%; MBB: 37,2%). So với VIB, mặc dù chi phí vốn tương đương, nhưng VIB có NIM cao hơn một chút do tập trung cho vay các khoản vay dài hạn như vay mua nhà và vay mua ô tô. So với HDB, NIM của STB thấp hơn chủ yếu do danh mục cho vay ngắn hạn và các khoản vay kinh doanh, trong khi HDB có danh mục vay dài hạn với tỷ trọng cao hơn của các khoản vay bất động sản và tài chính tiêu dùng.

Đọc thêm: ROE là gì? Cách tính và ứng dụng trong phân tích tài chính

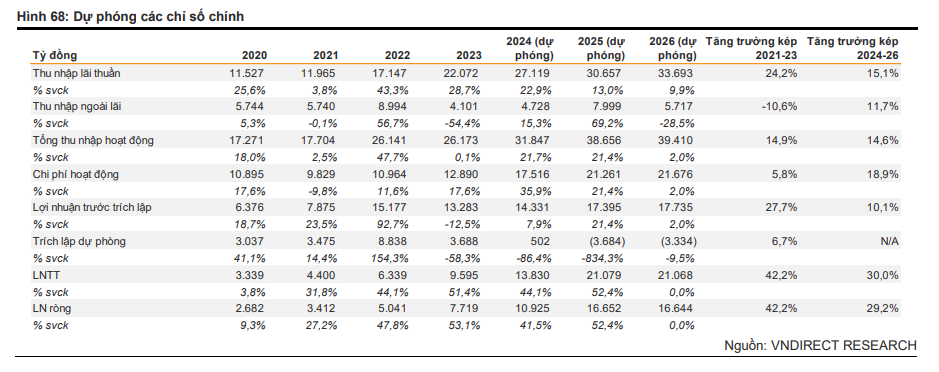

Triển vọng giai đoạn 2024-25: ROE tăng trưởng đáng kể nhờ vào việc hoàn nhập dự phòng và các khoản thu nhập một lần

STB đã thành công trong việc đấu giá Khu công nghiệp Phong Phú

Tại đại hội cổ đông diễn ra vào T4/24, STB đã thông báo thành công đấu giá Khu công nghiệp Phong Phú với giá khoảng 7.900 tỷ đồng. Khu công nghiệp Phong Phú là một tài sản tồn đọng đã được đem thế chấp cho lô trái phiếu VAMC với giá trị nợ gốc khoảng 5.100 tỷ đồng. Tính đến cuối Q2/24, STB báo cáo đã nhận được 20% số tiền đấu giá và dự kiến sẽ nhận số tiền còn lại trong vòng hai năm tới.

Ngoài ra, STB đã hoàn tất trích lập dự phòng cho trái phiếu VAMC được thế chấp bởi Khu công nghiệp Phong Phú và cũng đã xóa hết các khoản lãi phải thu liên quan đến tài sản tồn đọng này. Do đó, chúng tôi tin rằng STB sẽ được hưởng lợi từ 1) hoàn nhập hoàn toàn dự phòng đã trích lập cho lô trái phiếu VAMC (có Khu công nghiệp Phong Phú làm tài sản thế chấp), và 2) ghi nhận lợi nhuận từ chênh lệch giá bán và nợ gốc ban đầu.

Tính đến cuối Q2/24, giá trị trái phiếu VAMC ròng của STB đã giảm xuống còn 623 tỷ đồng từ hơn 1.800 tỷ đồng vào cuối năm 2023. Sự giảm mạnh này là do STB đã tất toán khoảng 1.200 tỷ đồng TP VAMC trong nửa đầu năm 2024 sau khi nhận được 20% số tiền đấu giá từ việc bán Khu công nghiệp Phong Phú.

Dựa trên thông tin từ đại hội cổ đông năm 2024, chúng tôi giả định rằng 40% tổng số tiền còn lại sẽ tiếp tục được thanh toán trong năm 2024, với 40% còn lại sẽ được thanh toán vào năm 2025.

Dự kiến sẽ đấu giá thành công 32,5% số cổ phần trong giai đoạn 2025- 2027

Chúng tôi kỳ vọng việc đấu giá thành công trong những năm tới sẽ là động lực quan trọng cho tăng trưởng lợi nhuận và cải thiện ROE thông qua 1) hoàn nhập dự phòng; và 2) ghi nhận lợi nhuận thặng dư vào thu nhập khác. 32,5% số cổ phần là tài sản thế chấp được quản lý bởi VAMC, với giá trị nợ gốc của trái phiếu VAMC khoảng 11.000 tỷ đồng.

Tương tự như việc bán Khu công nghiệp Phong Phú, nếu thành công, STB có thể hoàn nhập dự phòng toàn bộ giá trị đã trích lập cho trái phiếu VAMC (cổ phần 32,5%). Ngoài ra, STB cũng có thể ghi nhận thu nhập thặng dư nếu tài sản tồn đọng (cổ phần 32,5%) được bán với giá trị cao hơn nợ gốc khoảng 11.000 tỷ đồng.

Chúng tôi giả định rằng STB sẽ bán được 32,5% cổ phần trong giai đoạn 2025- 2027, với 30% cổ phần được bán mỗi năm và giá bán trung bình khoảng 27.000 đồng mỗi cổ phiếu. Chúng tôi kỳ vọng hoạt động bán sẽ bắt đầu vào năm 2025 nhờ 1) triển vọng tươi sáng cho các ngân hàng bán lẻ khi nhu cầu từ phân khúc

khách hàng cá nhân phục hồi mạnh mẽ; và 2) điều kiện thuận lợi trên thị trường chứng khoán.

Lưu ý: Giá hiện tại của STB là khoảng 33.000 đồng mỗi cổ phiếu. Giá giả định dự kiến cho đợt bán 27.000 đồng mỗi cổ phiếu tương ứng với tỷ lệ P/B là 1,0x

tính đến cuối Q2/24.

Hoàn nhập dự phòng trong giai đoạn 2024-2026

Chúng tôi tin rằng chi phí dự phòng của STB trong báo cáo KQKD sẽ giảm đáng kể vào năm 2024 và sẽ được hoàn nhập vào các năm 2025-26 chủ yếu do việc

hoàn nhập các khoản dự phòng liên quan đến trái phiếu VAMC.

Một mặt, chúng tôi dự báo rằng chi phí dự phòng cho các khoản vay khách hàng sẽ tăng đáng kể 49,4% svck trong năm 2024 do dòng tiền của các khách hàng doanh nghiệp thấp, bị ảnh hưởng bởi

1) thị trường bất động sản ở miền Nam chưa phục hồi hoàn toàn,

và 2) tổng mức bán lẻ hàng hóa hồi phục nhưng vẫn yếu tính đến T8/24.

Tuy nhiên, chúng tôi kỳ vọng chi phí dự phòng cho các khoản vay khách hàng sẽ giảm nhẹ vào năm 2025, với tỷ lệ nợ xấu giảm xuống còn 2,6% nhờ sự phục hồi mạnh mẽ của nền kinh tế, được thúc đẩy bởi những cải thiện trong lĩnh vực sản xuất và xuất khẩu.

Mặt khác, chúng tôi kỳ vọng việc hoàn nhập chi phí dự phòng từ trái phiếu VAMC sẽ hoàn toàn bù đắp chi phí dự phòng cho các khoản vay khách hàng. STB dự kiến ghi nhận hoàn nhập khoảng 2.900 tỷ đồng trong năm 2024, với giả định 60% giá trị bán của Phong Phú sẽ được nhận. Giá trị hoàn nhập dự kiến sẽ tăng đáng kể lên 5.300 tỷ đồng và 4.900 tỷ đồng trong năm 2024 và 2025, lần lượt được hỗ trợ bởi các giả định rằng

1) STB sẽ nhận 40% còn lại của giá trị bán Phong Phú vào năm 2025; và

2) tài sản tồn đọng, đại diện cho 32,5% cổ phần, sẽ được bán với giá trung bình 27.000 đồng/cổ phiếu, với khoảng 30% lượng tài sản được bán trong từng năm 2025 và 2026.

Định giá cổ phiếu STB

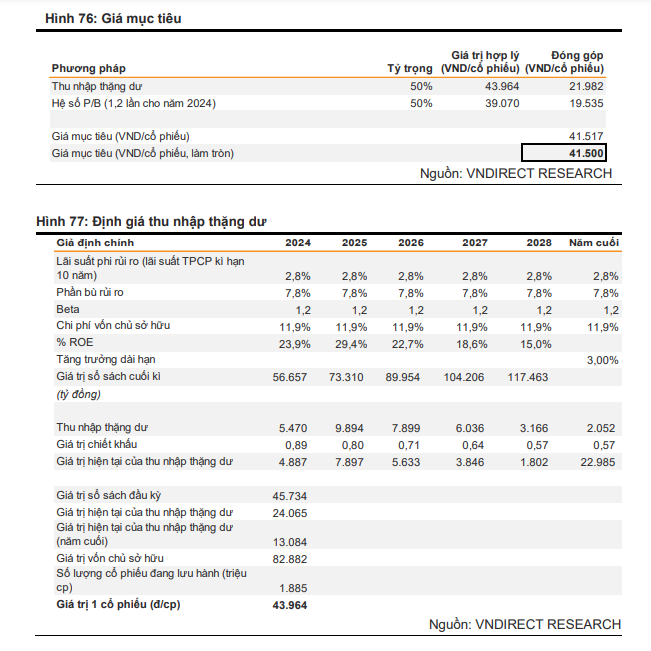

Chúng tôi kết hợp phương pháp định giá P/B và phương pháp thu nhập thặng dư với tỷ trọng bằng nhau 50% để đưa ra giá mục tiêu cho STB là 41.500 đồng/cổ phiếu. Cho năm tới, chúng tôi tính chi phí VCSH với lãi suất phi rủi ro là 2,8% dựa trên lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm tính đến ngày 30/06/2024, phần bù rủi ro là 7,8% và hệ số Beta 5 năm đã điều chỉnh là 1,2.

Chúng tôi tin rằng STB xứng đáng được định giá với hệ số P/B là 1,3 lần, do quá trình tái cấu trúc của ngân hàng sắp hoàn tất. Hiện tại, STB đang giao dịch

ở mức P/B là 1,2 lần, tương đương với mức trung bình 5 năm. Tuy nhiên, STB xứng đáng có mức P/B cao hơn đạt 1,3 lần, tương đương với +0,5 độ lệch chuẩn, nhờ triển vọng ROE trên 20% cho giai đoạn 2024-2026, được hỗ trợ bởi quá trình tái cấu trúc thành công và xu hướng phục hồi chung của ngành.

Hiện tại, các ngân hàng bán lẻ khác đang giao dịch với mức P/B cao hơn, tương ứng với ROE cao, như ACB (P/B: 1,53 lần; ROE: 23,9%), HDB (P/B: 1,54 lần; ROE: 27,0%), MBB (P/B: 1,31 lần; ROE: 23,4%), và VIB (P/B: 1,43 lần; ROE: 21,4%).

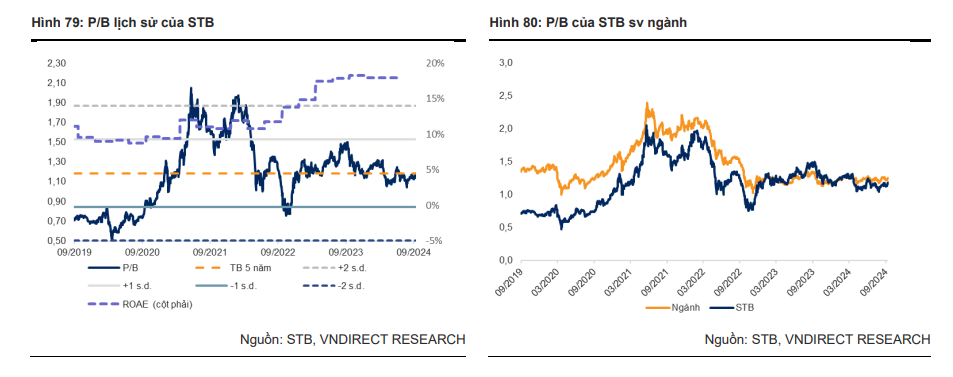

P/B xứng đáng mức cao hơn với triển vọng tăng trưởng ROE mạnh mẽ

P/B hiện tại 1,2 lần thấp hơn 5,4% so với mức trung bình ngành. Chúng tôi tin rằng STB xứng đáng có mức P/B cao hơn là 1,3 lần, được hỗ trợ bởi sự cải thiện mạnh mẽ của ROAE, đạt 21% và 25% lần lượt vào năm 2024-25. Hiện các ngân hàng có ROAE trên 20% như MBB, ACB, HDB, VIB đang giao dịch ở mức P/B trung bình 1,3x-1,5x.

Đọc thêm: P/E và P/B là gì? Chi tiết cách cách sử dụng

Phân tích kỹ thuật cổ phiếu STB

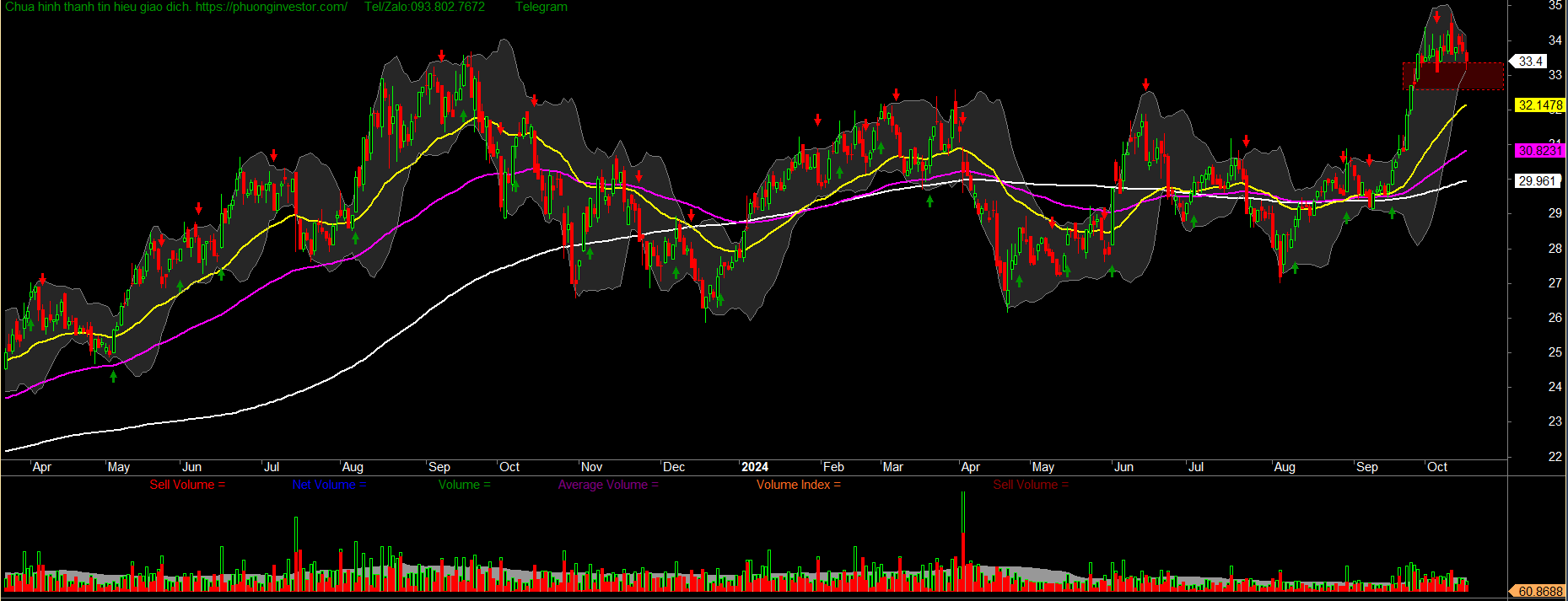

Hôm nay là ngày 16/10/2024, cổ phiếu STB đang vận động tích lũy ở quanh khu vực giá 33 -33.5. Đây là khu vực kháng cự cũ 1 năm là khu vực hấp thụ lượng cung lớn do 2 thành phần sẽ bán ra trong giai đoạn này

- Một là người mua ở đáy khi lên đến đỉnh sẽ có khuynh hướng bán chốt lãi (STB có bước chạy giá từ 27k/cp đến 34k/cp) tương ứng 25%.

- Lượng hàng của những người mua đỉnh cũ trong quá khứ, khi hòa vốn họ sẽ có khuynh hướng bán hòa vốn hoặc cắt lỗ để thoái khỏi tâm lý chán nản, mệt mỏi

Hai lượng cung hàng lớn vậy sẽ làm cho cổ phiếu STB gặp áp lực và đã tích lũy hấp thụ lượng hàng trong hơn 2 tuần đầu tháng 10. Tuy nhiên đây là cơ hội cho nhà đầu tư chưa có hàng có thể theo dõi mua vào ở vùng giá quanh khu vực 32k-33k/ cp

Tất cả những kiến thức phân tích về STB được Phương tham khảo trong bài phân tích lần đầu cổ phiếu STB của phòng Phân tích CTCK VNDIRECT và những phân tích kỹ thuật chỉ mang tính chất tham khảo, không có ý nghĩa kêu gọi đầu tư.

Chúc anh chị đầu tư thành công!