Chi phí hàng ngày của bạn gồm những gì? Bạn đã từng thử tính toán nó chưa hay khi có bao nhiêu là tiêu bấy nhiêu như Phương của cách đây 4 năm luôn ở trạng thái không hiểu tiền làm gì mà hết sạch.

Việc tính toán chi tiêu hàng ngày vừa thú vị vừa quan trọng. Chỉ cần nhận ra con số này sẽ giúp bạn kiểm tra các chi phí không cần thiết của mình .

Phương chắc chắn rằng mỗi cá nhân hoặc gia đình sẽ có mức chi tiêu hàng ngày của riêng mình, không ai giống ai bởi mỗi người sinh ra trong những điều kiện khác nhau, tình hình kinh tế khác nhau và cả tính cách sở thích khác nhau thì nó sẽ ảnh hưởng rất nhiều đến cách bạn quản lý chi tiêu của mình.

Phương đã thu thập một số dữ liệu và dựa trên cơ sở này, chúng ta hãy thử định lượng một khoản chi tiêu hàng ngày thông thường.

Để định lượng chi phí hàng ngày, Phương giả định như sau:

- Không phải tất cả chi phí đều xảy ra hàng ngày. Trên thực tế, hầu như không có bất cứ thứ gì mà chúng ta mua hàng ngày.

- Hầu như ngay cả bản thân Phương hay những người mà Phương đã gặp đều mua hàng hàng tuần.

- Mua hàng tuần là tần suất mua nhiều nhất.

Vì vậy, những gì Phương làm là phân loại chi phí và sử dụng công thức dưới đây để đưa ra con số chi phí hàng ngày…

- Mua hàng ngày (DP): (Chi phí hàng ngày = DP / 1)

- Mua hàng tuần (WP): (Chi phí hàng ngày = WP / 7)

- Mua hàng tháng (MP): (Chi phí hàng ngày = MP / 30)

- Mua hàng quý (QP): (Chi phí hàng ngày = QP / 92)

- Mua hàng nửa năm (SAP): (Chi phí hàng ngày = SAP / 182)

- Mua hàng năm (AP): (Chi phí hàng ngày = AP/365)

Một số người có thể hỏi rằng Phương đang cân nhắc những khoản mua hàng tháng hoặc hàng năm nào trong chi phí sinh hoạt hàng ngày của mình?

Đó là một câu hỏi rất hợp lý mà trước đây Phương từng hỏi và mất một khoản thời gian mới tìm ra được cách giải riêng cho mình.

Một số ví dụ điển hình về chi phí hàng tháng là hóa đơn tiền điện, tiền nhà, tiền điện thoại, v.v. Mặc dù một người không trả những hóa đơn này hàng ngày, nhưng có một khoản chi phí tích lũy hàng ngày.

Tại sao có sự tăng chi phí?

Bởi vì chúng ta sử dụng các dịch vụ này hàng ngày.

Một ví dụ khác về chi phí hàng quý có thể là tiền học của con cái.

Mặc dù lệ phí không được trả hàng ngày, nhưng ở đây cũng có một khoản phí tích lũy hàng ngày.

Ví dụ điển hình về chi phí hàng năm có thể là chi phí cho phòng tập gym, bảo dưỡng ô tô, bảo hiểm xe máy hằng năm, v.v.

Chắc chắn đây không phải là chi phí hàng ngày. Chúng ta chỉ thanh toán cho họ một lần trong 365 ngày.

Nhưng ở đây chi phí cũng tăng lên hàng ngày. Tại sao? Bởi vì chúng ta sử dụng dịch vụ của họ ngày này qua ngày khác.

CHI TIÊU HÀNG NGÀY DẪN ĐẾN CHI PHÍ HÀNG NGÀY

Ở đây, chúng ta sẽ chỉ xác định và định lượng những khoản chi phí tiêu dùng hàng ngày .

Đây là những mặt hàng luôn hút cạn túi của chúng ta liên tục (hầu như mỗi giờ trôi qua).

# 1.1. HÓA ĐƠN TIỀN ĐIỆN:

Trong ngôi nhà của chúng ta luôn có một cái gì đó đang tiêu thụ điện.

Ngay cả khi chúng ta ra khỏi nhà, một số vật dụng như Tủ lạnh, Wifi, máy tính xách tay vẫn tiếp tục sạc, v.v. cũng tiêu thụ điện.

Điện là một trong những chi phí tiêu hao chúng ta thường xuyên nhất.

Tính trung bình, một ngôi nhà bốn người có thể tiêu thụ gần 225 đơn vị điện mỗi tháng.

Giá điện trung bình là 3.000 vnd /Kwh (bao gồm tất cả các khoản phí, thuế, v.v.).

=> Hóa đơn tiền điện mỗi tháng = 225 x 3.000 = 675.000 Vnd

=> Hóa đơn tiền điện mỗi ngày = 675.000/ 30= 22.500 Vnd

# 1.2. TIỀN GAS

Đây là một chi phí khác tiếp tục tích lũy mỗi ngày.

Trong mỗi hộ gia đình, việc nấu nướng là thường xuyên hàng ngày. Hoặc là để nấu thức ăn, pha trà, hoặc hâm nóng / hâm nóng thức ăn đã nấu chín; tiêu thụ khí gas là nhất định phải dùng.

Trung bình một nhà bốn người (nấu ăn mỗi ngày) có thể tiêu thụ 1 bình gas lớn 12kg trong 3 tháng.

Giá một bình gas lớn 12kg Petrolimex trung bình 700.000 (bao gồm tất cả các khoản phí, bảo hành v.v.).

=> Chi phí gas nấu ăn mỗi tháng = 700.000/3= 230.000 Vnd

=> Chi phí Gas nấu ăn mỗi ngày=230 / 30 = 7.800 Vnd

# 1.3. INTERNET/ WIFI

Ngày nay việc sử dụng Internet gần như trở thành một nhu cầu thiết yếu.

Mặc dù điều đó cũng đúng, lượng sử dụng dữ liệu internet của mọi người / gia đình khác nhau.

Đối với một người đầu tư và blogger như Phương (luôn luôn cần wifi hoặc 3G) nên mức tiêu thụ dữ liệu rấtcao. Nhưng đối với một gia đình mà cả hai vợ chồng đều đang làm việc, sẽ tiêu tốn ít dữ liệu hơn.

Trung bình, một ngôi nhà bốn người có thể tiêu thụ gần 45GB dữ liệu Internet mỗi tháng.

=> Chi phí wifi trung bình 1 tháng là 300.000 Vnd/ tháng

= >Chi phí Internet Băng thông rộng mỗi ngày= 300.000/30= 10.000 Vnd

# 1.4.CHI PHÍ VẬN CHUYỂN:

Những người đi du lịch bằng phương tiện riêng của họ sẽ có nhiều chi phí hơn.

Những người sử dụng phương tiện công cộng sẽ bớt gánh nặng chi phí hơn.

Để đơn giản hóa các phép tính, Phương lấy ví dụ của mình vẫn đang tự di chuyển bằng xe máy.

Trung bình mỗi ngày, Phương tự lái xe đến văn phòng 10km (1 vòng đi và về) và chưa tính di chuyển những nơi khác văn phòng thì trung bình 1 tuần chi 60k tiền xăng xe (xe máy)

=> Chi phí vận chuyển 1 tháng = 60.000*4= 240.000 Vnd

=>Chi phí vận chuyển mỗi ngày =240.000/30= 3.000 Vnd

# 1.5.THỨC ĂN:

Hàng ngày chúng ta tiêu thụ thực phẩm dưới hình thức này hay hình thức khác.

Nói chung mọi người mua hàng tạp hóa, rau và các sản phẩm thực phẩm khác mỗi tuần một lần. Có những người mua những thứ này mỗi tháng một lần.

Hãy thử ước tính chi phí này:

Tại Sài Gòn, một nhà bốn người (thu nhập cả gia đình trung bình 30 triệu/ tháng) mua thức ăn cho 1 tuần trung bình chi phí 500K (Bao gồm gạo, gia vị, sữa, thịt / cá, v.v. ngoài các mặt hàng thực phẩm và rau tiêu chuẩn)

Nhưng đây không phải là tất cả, thường các gia đình cũng hay ăn uống ở ngoài (nhà hàng) và chi phí sẽ đội lên nhiều.

Phương giả định rằng mọi người đi ăn ở nhà hàng gần như hai lần mỗi tháng.

Chi phí cho bữa ăn tối này sẽ là 1 triệu/ lần (Cho gia đình 4 người).

Để có một bức tranh thực tế về số tiền chúng ta thực sự chi cho thực phẩm, chúng ta không thể quên thêm các món ăn nhẹ ngoài trời (Cafe…) vào danh sách của mình.

=> Ngân sách ăn uống cafe và nhà hàng trung bình: 3 triệu/ tháng

Vì vậy, chúng ta có những chi phí thực phẩm ở đây?

Hàng tạp hóa / rau = 500K / tuần. Ăn tối = 1 triệu / 1 tuần. Đồ ăn nhẹ = 1 triệu / tháng.

=> Chi phí thức ăn mỗi tuần = 500.000 + 1.00.000 + 1.000.000/4 = 1.750.000 Vnd

=>Chi phí thức ăn mỗi ngày = 59.000 Vnd/ ngày

# 1.6.ĐIỆN THOẠI / DI ĐỘNG:

Mọi người trả tiền điện thoại mỗi tháng một lần. Nhưng chúng ta gọi điện thoại, sử dụng dữ liệu di động hầu như mỗi phút.

Do đó, việc đưa chi phí điện thoại di động vào danh sách chi phí hàng ngày của chúng ta là phù hợp.

Để đưa ra phán đoán thực tế về chi phí hóa đơn di động, điều cần thiết ở đây là hiểu độ tuổi của các thành viên trong gia đình mà Phương đã xem xét.

- Vợ / chồng: 45 tuổi

- Trẻ em 1: 15 tuổi

- Trẻ em 2: 9 tuổi

Ở đây giả định rằng gia đình trên sẽ sử dụng 3 điện thoại di động.

Một gia đình như vậy sẽ chi tiêu gần 3*200.000=600.000 mỗi tháng cho hóa đơn di động.

=> Chi phí điện thoại di động mỗi ngày 600.000/30 = 20.000 Vnd

# 1.7. CHỖ Ở (THUÊ):

Nếu bạn đã có nhà ở rồi thì chúc mừng bạn đã sở hữu một tài sản và cần quá lo lắng nhiều về việc sẽ tốn chi phí thuê nhà hằng tháng.

Ngược lại với những bạn vẫn đang trên quá trình tích lũy tài sản để mua nhà thì rõ ràng hằng tháng phải chi một số tiền nhất định cho chủ nhà.

Trung bình, một gia đình trung lưu gồm bốn thành viên sẽ mua một bất động sản nhà ở trị giá 3 tỷ ở Sài Gòn/ Hà Nội (Căn 2 phòng ngủ và cách TW thành phố tầm 10km-15km)

Đọc thêm: Tiết kiệm tiền bằng cách nào để có thể mua được nhà với thu nhập bình quân 20 triệu/ tháng

Và thường ngân hàng sẽ hỗ trợ từ 60-80% nợ để hỗ trợ bạn mua nhà trả góp (trả theo tiến độ…)

- Nếu bạn đang ở thuê ( căn chung cư 1 PN) chi phí trung bình: 7 triệu- 9 triệu/ tháng (tùy vị trí căn hộ bạn thuê)

- Nếu bạn đang ở thuê (nhà trọ) chi phí trung bình: 3-5 triệu/ tháng

- Nếu bạn đang vay ngân hàng (70%) để mua căn hộ trị giá 3 tỷ thì mỗi tháng trung bình bạn trả 10 triệu (trả trong 20 năm và giả định chi phí đã bao gồm lãi vay và thuế)

Phương đang lấy ví dụ gia đình 4 người này đang thuê căn hộ với giá 9 triệu/ tháng cho cả gia đình.

=> Chi phí thuê nhà 1 ngày= 9.000.000/ 30= 300.000 Vnd

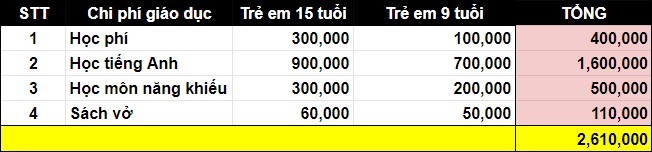

# 1.8. GIÁO DỤC (HỌC PHÍ, V.V.):

Cần thận trọng khi đưa chi phí giáo dục vào tính toán chi phí hàng ngày của chúng ta.

Vẫn ví dụ cũ là gia đình 4 người và có 2 bé đang đi học, chúng ta cùng xem xét để tính toán chi phí giáo dục.

Trẻ em 1: 15 tuổi

Trẻ em 2: 9 tuổi

Để ước tính chi phí giáo dục, giả định các chi phí sau cho đơn giản (2 đứa nhỏ đang học tại trường công lập tại TP.HCM)

=> Chi phí giáo dục mỗi tháng = 2.610.000 Vnd

=> Chi phí giáo dục mỗi ngày = 2.610.000/30= 87.000 Vnd

# 1.9. BẢO DƯỠNG XE:

Khi mọi người giữ phương tiện (ô tô, xe máy, v.v.) để đi lại hàng ngày, thì cũng có một khoản chi phí liên quan cho việc bảo dưỡng nó.

Chi phí bảo dưỡng xe sẽ tương xứng với giá trị của xe.

Chi phí bảo dưỡng hàng năm của một chiếc xe như vậy sẽ gần 1,5 triệu đồng (thay nhớt, sửa rửa xe, bảo hiểm xe…)

=> Chi phí bảo dưỡng xe mỗi ngày = 1.500.000 / 365 = 4.100 Vnd

# 1.10. BẢO DƯỠNG SỨC KHỎE:

Ngày nay, mọi người ngày càng có ý thức về sức khỏe của họ.

Tập gym, yoga hàng ngày đã trở thành một phần cuộc sống của các gia đình trung lưu.

Ngoài việc tập gym, yoga mọi người còn đi khám sức khỏe định kỳ như một phần của việc chăm sóc sức khỏe định kỳ.

Ngoài việc khám sức khỏe định kỳ, còn tính thêm tiền thuốc tổng quát.

Phụ nữ trong gia đình cũng coi việc chăm sóc sắc đẹp của mình là cần thiết. Họ coi đây là một phần trong việc chăm sóc sức khỏe của mình.

Chắc chắn rằng có một khoản chi phí tài chính để duy trì một lối sống lành mạnh. Nhưng chi phí này rất đáng bỏ ra.

Các chi phí mà Phương đã xem xét để duy trì sức khỏe như sau:

- (a) Tập gym: 400K / tháng (ở những trung tâm cơ sở vật chất khá tốt, còn muốn tập ở nơi tốt hơn như Citi Gym hay California thì chi phí mắc hơn nhiều)

- (b) Thuốc tổng quát (cảm cúm, đau đầu, đau bụng…) : 300K / 3 tháng.

- (c) Khám sức khỏe định kỳ: 2 triệu / 6 tháng.

- (d) Trị liệu làm đẹp: 2 triệu / tháng (Mỹ phẩm, đi spa làm đẹp…)

=> Chi phí duy trì sức khỏe mỗi tháng = 400.000 + 300.000 / 3 + 2.000.000/6 + 2.000.000 = 2.830.000 Vnd

=> Chi phí duy trì sức khỏe mỗi ngày = 2.830.000 / 30 = 95.000 Vnd

# 1.11. SỰ GIẢI TRÍ :

Bao gồm giải trí thông qua truyền hình (không thể phủ nhận một thực tế rằng truyền hình đã trở thành một phần không thể thiếu trong cuộc sống của chúng ta)

Tuy nhiên, Phương cũng muốn tính thêm chi phí đến rạp và xem phim như một phần của chi phí giải trí.

Giả định rằng chi phí này xảy ra 2 lần/ tháng và chi phí gồm: 4 vé xem phim (cả nhà) + bắp nước uống cho mỗi lần là: 600K/ lần

=> Chi phí giải trí mỗi tháng = 600.000 *2= 1.200.000 Vnd

=> Chi phí giải trí mỗi ngày = 1.200.000/ 30= 40.000 Vnd

Tổng kết tổng chi phí một ngày gia đình 4 người này đang phải chi ra là:

Với những chi phí có vẻ bé xíu nhưng rõ ràng khi các bạn liệt kê chi tiết ra sẽ thấy 1 ngày mình đã chi nhiều như thế nào?

Đây chỉ là một ví dụ minh họa thôi, rõ ràng là chưa thể list hết tất cả mọi chi phí phát sinh vì mỗi người có một cách sinh hoạt, cách sống khác nhau tuy nhiên đây là ví dụ một gia đình trung lưu cơ bản sống ở TP. HCM (Bài viết này tạm thời bỏ qua đánh giá việc chi tiêu là hợp lý hay không nhé các bạn, chỉ dừng lại ở việc cách tính toán và liệt kê chi phí hằng ngày)

Nếu thu nhập bạn kiếm ra không lớn hơn con số chi ra một ngày thì sẽ rất khó bạn mới có thể tích góp, tiết kiệm cho cuộc sống sau này (nghỉ hưu).

LỜI CUỐI CÙNG VỀ TÍNH TOÁN CHI PHÍ HÀNG NGÀY

Khi lần đầu tiên Phương thực hiện phép tính này cho chính mình, Phương đã rất ngạc nhiên khi thấy tổng chi phí sử dụng trong tháng của mình.

Lý do cho sự ngạc nhiên này là sự so sánh giữa thu nhập hàng ngày với chi phí hàng ngày.

Theo nguyên tắc chung, tỷ lệ giữa tổng chi phí hàng ngày và thu nhập hàng ngày không được lớn hơn 0,6. Của Phương tại thời điểm ban đầu mới lập kế hoạch chi tiêu là cao hơn nhiều.

Bây giờ là một câu hỏi quan trọng; tại sao chúng ta cần phải tính toán tỷ lệ này một cách rườm rà như vậy? Nghe có vẻ hơi chi li tính toán hay nói cách khác là keo kiệt. Một số bạn sẽ nghĩ vậy, thật ra không sao cả bản thân Phương vẫn sẽ cứ làm vậy vì mình biết rõ lợi ích của việc làm trông có vẻ hơi chán này.

Có một sự thật là chúng ta luôn ghi nhớ thu nhập hàng tháng của mình nhưng chi tiêu hàng tháng nếu hỏi bất kỳ một người trẻ nào thì hết 7/10 người sẽ bảo là không biết.

Thật ra dành thời gian cuối ngày chừng 2 phút là chúng ta cũng sẽ tính toán chi phí hàng ngày của bạn một cách nhanh chóng và dễ kiểm soát được chi tiêu của mình rồi.

Tại sao phải đi vào chi tiết định lượng chi phí hàng ngày?

Hãy nhớ rằng, mười một mục hàng chi phí mà chúng ta đã thảo luận ở trên chỉ là những mục mà chúng ta tiêu thụ hàng ngày .

Cứ thử hình dung thực tế như thế này, những khoản chi tiêu chảy ra khỏi túi hàng ngày của chúng ta càng khó kìm nén hơn.

Chúng gần như trở thành một thói quen và chúng ta coi đó là điều hiển nhiên.

Nhưng những khoản chi không diễn ra thường xuyên và số tiền lớn mới thu hút sự chú ý của chúng ta, phải không?

Vậy tại sao chi phí hàng ngày tiêu hao chúng ta và chúng ta thậm chí không nhận thấy chúng.

Liệt kê các chi phí tiềm năng hàng ngày của bạn như thế này sẽ giúp bạn biết được dòng tiền cá nhân .

Nó cũng cho chúng ta một cái nhìn tổng quan hạng mục chi phí nào đang khiến chúng ta tốn kém nhất?

Thông thường, chúng ta dành sức lực để giảm bớt những chi phí mà tác động của chúng đến cuộc sống của chúng ta là không đáng kể.

Nhưng chiến lược tốt hơn sẽ là tập trung vào những khoản chi phí hàng ngày đang khiến chúng ta phải trả giá nhiều nhất.

CHỈ CẦN NHỚ QUY TẮC NGÓN TAY CÁI:

Tỷ lệ chi phí hàng ngày / thu nhập hàng ngày <0,6.

Kiểm tra xem tỷ lệ chi phí / thu nhập của bạn có lớn hơn 0,6 không. Nếu tỷ lệ dưới 0,6, bạn đang từng bước tiến đến sự thành công sớm thôi.

Nhưng trong trường hợp tỷ lệ này cao hơn, đó là thời điểm để xem xét giảm chi phí hàng ngày của bạn.

Tìm hiểu thêm lí do tại sao phải biết quản lý tài chính cá nhân mà trong đó tiết kiệm và kiểm soát chi tiêu hằng ngày là điều nghe rất bình thường nhưng lại là thứ khiến cho tiền chúng ta ra đi một cách nhỏ giọt cho đến khi sạch túi.

Hãy học cách quản lý tiền theo quy tắc 50-20-10-10 do chính Phương bằng kinh nghiệm và kỹ năng quản lý tài chính cá nhân đã đang thực hiện và thấy nó hiệu quả sẽ giúp ích cho bạn nhiều nhé.

Hãy liệt kê ngay những chi phí chi tiêu hằng ngày xuống và tự cảm nhận xem tình trạng của bạn đang ra sao và dành thời gian cuối tuần để thay đổi, kiểm soát lại chúng cho hợp lý.